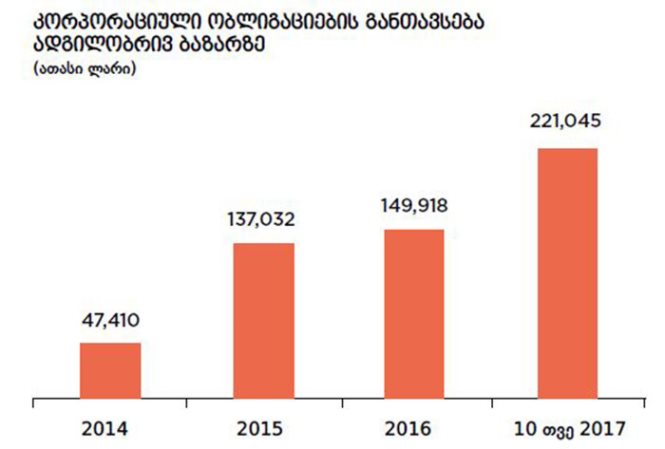

როგორც ამ პერიოდში მიღებულია, შეგვიძლია, განვლილი წელი შევაჯამოთ და სამომავლო პერსპექტივები განვიხილოთ. 2017 წელი საკმაოდ აქტიური და მნიშვნელოვანი წელი იყო საქართველოს კაპიტალის ბაზრისთვის, რაც გამოიხატა როგორც ემისიების სიმრავლეში, რომელთა ჯამურმა მოცულობამ დეკემბრის მონაცემებით გადააჭარბა 220 მლნ ლარს (საერთაშორისო ფინანსური ინსტიტუტების ემისიების დამატებით, ბაზრის მოცულობა 330 მლნ ლარს გადასცდა), ასევე ემისიების მრავალფეროვნებით, და აგრეთვე გარკვეული რაოდენობის უკვე მიღებული თუ დაგეგმილი საკანონმდებლო ცვლილებებით.

უნდა აღინიშნოს, რომ 2017 წელს ბაზრის ზრდა ძირითადად განპირობებული იყო მზარდი ეკონომიკური მაჩვენებლებით, კორპორაციული ბაზრის აქტივობით, საერთაშორისო საფინანსო ინსტიტუტების ჩართულობითა და მთავრობის ხელშეწყობით.

კაპიტალის ბაზრის განვითარება არ შეიძლება განვიხილოთ ისე, რომ არ შევეხოთ ეკონომიკურ პარამეტრებს. სწორი ეკონომიკური პოლიტიკის შედეგია ის, რომ საქართველოს ეკონომიკამ, მეზობელ ქვეყნებთან შედარებით, უკეთ გაუძლო საგარეო შოკებს. მაგალითად, 2015-2016 წწ. მსოფლიო „სასაქონლო ფასების შოკის“ დროს საქართველოს ეკონომიკა 3.0%-ით გაიზარდა, მაშინ როდესაც დსთ-ის ქვეყნების ეკონომიკა 0.9%-ით შემცირდა. ამავდროულად, მიმდინარე წლის პირველ 10 თვეში საქართველოს ეკონომიკა მოსალოდნელზე მეტად გაიზარდა. ჩვენი პროგნოზით, 2017 წელი 5.0%-იანი ეკონომიკური ზრდით დასრულდება. რაც შეეხება ინფლაციას, ჩვენი პროგნოზით, 2017 წლის საშუალო წლიური ინფლაცია 6.0%-ის დონეზეა მოსალოდნელი. საშუალოვადიან პერსპექტივაში მოსალოდნელია, რომ საქართველოს ეკონომიკა 6-7%-ით გაიზრდება, ინფლაცია 3-4%-ის დონეზე და უმუშევრობა 10-11%-ის ფარგლებში მოექცევა. ეს და სხვა პოზიტიური ტენდენციები აუცილებლად დადებითად აისახება ფინანსური ბაზრების აქტივობაზე.

რაც შეეხება თვითონ კორპორაციულ ბაზარს, მიმდინარე წელს მოთხოვნის ზრდამ ეკონომიკის დაკრედიტების ზრდის საჭიროება განაპირობა. 2017 წლის პირველ ნახევარში კორპორაციული სექტორის პორტფელი 17.7 მლრდ ლარს შეადგენდა, რაც 13.4%-იანი ზრდა იყო წინა წლის შესაბამის პერიოდთან შედარებით. აღნიშნული პორტფელის დაფინანსების ძირითად წყაროს წარმოადგენს ადგილობრივი ბანკები, IFI-ები და კაპიტალის ბაზარზე გამოშვებული ობლიგაციები.

ამ ტრანზაქციებიდან გამოვყოფდი EVEX-ის ობლიგაციას, რომელიც პირველი ადგილობრივი უზრუნველყოფილი ობლიგაცია იყო. ეს აგრეთვე პირველი ადგილობრივი ემისია იყო, რომელშიც როგორც მყიდველმა, მონაწილეობა მიიღო საერთაშორისო ფინანსურმა ინსტიტუტმა, EBRD-ის სახით. ასევე 2017 წლის მნიშვნელოვანი მოვლენა იყო საქართველოს ბანკის 500 მლნ ლარის მოცულობის 3-წლიანი ვადიანობის ევრობონდი. ეს პირველი შემთხვევაა, როდესაც ქართული საფინანსო ინსტიტუტის მიერ გამოშვებული ლარში ნომინირებული ობლიგაციები საერთაშორისო ბაზარზე გაიყიდა.

რაც შეეხება IFI-ებს, აღსანიშნავია IFC-ის მიერ, კერძო განთავსების გზით, გამოშვებული 108 მლნ ლარი და EBRD-ის მიერ გამოშვებული 120 მლნ ლარის მოცულობის პირველი ლარში ნომინირებული ევრობონდი.

ამ პოზიტიურ ტრენდებს ემატება ის ფაქტი, რომ მთავრობის ეკონომიკური გუნდი, ეროვნულ ბანკთან ერთად, ბაზრის მონაწილეებისა და უცხოელი ექსპერტების ჩართულობით, აქტიურად მუშაობს კაპიტალის ბაზრის ხელშეწყობის საკითხებზე. მათ შორის აღსანიშნავია რამდენიმე ძირითადი ინიციატივა.

2018 წლის პირველი იანვრიდან საგადასახადო კოდექსში ცვლილებების პროექტის მიხედვით იგეგმება, რომ კორპორაციულ საჯარო სასესხო ფასიან ქაღალდებზე საპროცენტო განაკვეთი არ დაიბეგროს 2023 წლამდე; ამასთანავე ყველა სახის ადგილობრივ საჯარო ფასიან ქაღალდზე ვაჭრობით მიღებული ფასთა შორის სხვაობა (ამონაგები) დაიბეგრება ნულოვანი განაკვეთით. აღნიშნული ცვლილებები გამოიწვევს უფრო მეტი კომპანიის დაინტერესებას, რომ ფინანსური რესურსების მოზიდვის ალტერნატივად ფასიანი ქაღალდების საჯარო ემისიების გამოშვება განიხილონ. გაიზრდება კომპანიების საჯაროობისა და ანგარიშვალდებულების ხარისხი და რეიტინგული კომპანიების რაოდენობა. ცვლილებები აშკარად პოზიტიურად იქნება აღქმული ინვესტორების მხრიდან, რაც ასევე გამოიწვევს უცხოური პორტფელური ინვესტიციების ზრდას.

მთავრობა 2018 წლის მეორე ნახევრიდან ქვეყანაში ნაწილობრივ სავალდებულო დაგროვებითი საპენსიო რეფორმის ამოქმედებას გეგმავს. კანონპროექტით განსაზღვრულია, რომ პირველ ეტაპზე აკუმულირებული საპენსიო თანხების 80%-ის ინვესტირება უნდა მოხდეს ადგილობრივ ბაზარზე. რამაც, წინასწარი გათვლებით, შესაძლოა გამოიწვიოს ეკონომიკური ზრდის დაჩქარება 0.4-0.6 პროცენტული პუნქტით; ამასთანავე, ეს რეფორმა გამოიწვევს საპენსიო დანაზოგების კულტურის განვითარებას და გააჩენს გრძელვადიან ფულად რესურსს ეროვნულ ვალუტაში; გამოიწვევს ფინანსური ინსტრუმენტების მრავალფეროვნების და ხარისხობრივ ზრდას (მათ შორის ლიკვიდურობის თვალსაზრისით); იმედი გვაქვს, რომ რეფორმა ამ პროცესში კაპიტალის ბაზრის ადგილობრივი ინფრასტრუქტურის მაქსიმალურ ჩართვას შეუწყობს ხელს, რაც გამოიწვევს აქტივების მმართველი კომპანიების, სპეციალიზებული დეპოზიტარების, საფონდო ბირჟის, საბროკერო კომპანიების, კომერციული ბანკებისა და სადაზღვევო კომპანიების განვითარებას, ეს კი ძალიან მნიშვნელოვანია ფინანსური ბაზრების სწორად ფორმირებისა და თავად საპენსიო რეფორმის მდგრადი განვითარების თვალსაზრისით.

USAID-ის პროექტის „მმართველობა განვითარებისთვის საქართველოში’’ (G4G) პროექტის ხელშეწყობით, ხორციელდება კანონმდებლობის შემუშავება საინვესტიციო ფონდების შესახებ. ასევე მიმდინარეობს მუშაობა „სეკიურიტიზაციის“ კანონმდებლობაზე. აღნიშნული რეგულაციების იმპლემენტაცია მნიშვნელოვნად გაზრდის საერთაშორისო ინსტიტუციონალური და გათვითცნობიერებული ინვესტორების საქართველოთი დაინტერესებას როგორც ფონდების დარეგისტრირების, ასევე საქართველოში რეგისტრირებული ფონდების ფასიან ქაღალდებში ინვესტირების მიმართულებით.

ყოველივე ზემოთ აღნიშნული – პოზიტიური მაკროეკონომიკური პარამეტრები, აქტიური კორპორაციული სექტორი, წლიდან წლამდე მზარდი კაპიტალის ბაზარი – გვაძლევს საბაბს, რომ 2018 წელს კარგი მოლოდინებით შევხვდეთ. იმედით, რომ აღნიშნული და სხვა ახალი ინიციატივებით, საქართველო რეგიონში ყველაზე მიმზიდველი საინვესტიციო პოტენციალის მქონე ქვეყნის იმიჯისა და, რაც ყველაზე მთავარია, ახლო მომავალში რეგიონალური ფინანსური ჰაბის სტატუსის დამკვიდრებას შეძლებს.