2014 წლის პირველი აპრილიდან საქართველოში ე.წ. დაუბეგრავი მინიმუმის დაბრუნება დაიწყო. დაუბეგრავი მინიმუმის ცნება, საქართველოს საგადასახადო კოდექსში, 2012 წლის 20 დეკემბერს შეტანილი ცვლილებების შედეგად გაჩნდა. ამავე წლის ოქტომბრის საპარლამენტო არჩევნების შემდეგ ხელისუფლებაში მოსული პოლიტიკური ძალის ამ ინიციატივის არსი შემდეგში მდგომარეობს: ის დაქირავებული ფიზიკური პირები, რომელთა ხელფასი 500 ლარს არ აღემატება (წლიური მაქსიმალური შემოსავალი 6000 ლარი) წლის განმავლობაში ჩვეულებრივად იხდიან 20%-იან საშემოსავლო გადასახადს, საბიუჯეტო წლის ბოლოს კი ისინი საგადასახადო ორგანოში წარადგენენ დეკლარაციას, სადაც დააფიქსირებენ, რომ მათი წლიური შემოსავალი 6000 ლარს (თვეში 500 ლარი) არ აღემატება და მოითხოვენ დაბეგრილი თანხის ნაწილის უკან მიღებას. დეკლარაციის წარდგენის შემდეგ მათ სახელმწიფო უბრუნებს დაუბეგრავი მინიმუმის (თვეში 150 ლარი [საარსებო მინიმუმის ოდენობა], წლიური 1800 ლარი [150×12=1800] ) 20%-ს, ანუ 360 ლარს.

აღნიშნული ცვლილების შემოღებისას ფინანსთა მინისტრი ნოდარ ხადური განმარტავდა: „თუ ადამიანს აქვს 500 ლარი ხელფასი, ის ხელზე იღებს ყოველთვიურად 400 ლარს. 500 ლარის 20 პროცენტი ირიცხება სახელმწიფო ბიუჯეტში საშემოსავლო გადასახადის სახით. წლის ბოლოს ბიუჯეტი ამ ადამიანს 360 ლარს დაუბრუნებს, ე.წ. მე-13 ხელფასის სახით. უხეშად რომ ვთქვათ, პედაგოგი, რომლის ხელფასიც არის 300 ლარი, წლის ბოლოს კიდევ აიღებს 360 ლარს, მაგრამ ეს არ შეეხება მაღალშემოსავლიან ადამიანებს“.

მთავრობის ამ გადაწყვეტილებას საპარლამენტო ოპოზიციის კრიტიკა მოჰყვა. „ნაციონალურ მოძრაობაში“ აცხადებდნენ, რომ ეს ინიციატივა ვერ ჩაითვლებოდა წარმატებულად, რადგან ის მხოლოდ დაქირავებით დასაქმებულ იმ პირებზე ვრცელდებოდა, რომელთა ხელფასიც წელიწადში 6 ათას ლარს არ აღემატება. ასევე, ის არავითარ შეღავათს არ წარმოადგენდა თვითდასაქმებულებისთვის. ოპოზიციის აზრით, ეს რეგულაცია არ უნდა ამოქმედებულიყო, რადგან, როგორც ვთქვით, ის დაქირავებით დასაქმებულთა მხოლოდ დაბალშემოსავლიან ნაწილს ეხებოდა და წლის განმავლობაში ერთჯერად სარგებელს იძლეოდა.

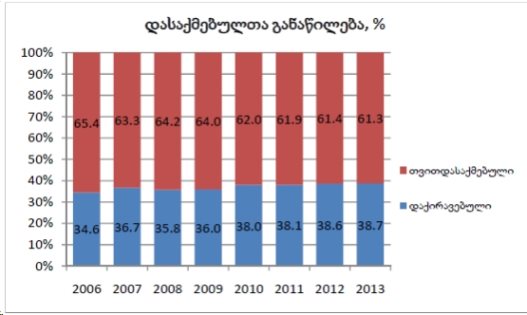

დაუბეგრავი მინიმუმის შემოღებისას, ზუსტად ჯერ კიდევ არ იყო ცნობილი, თუ რამდენი ადამიანი ისარგებლებდა ამ ინიციატივის შედეგად მიღებული შეღავათით. საქსტატის ინფორმაციით, 2013 წელს ეკონომიკურად აქტიური მოსახლეობა, ანუ სამუშაო ძალა 2 003,9 ათას ადამიანს შეადგენდა. მათგან დასაქმებულად 1 712,1 ათასი ითვლებოდა. აღსანიშნავია, რომ საქართველოში დასაქმებულთა 61,3% თვითადასაქმებულთა კატეგორიას განეკუთვნებოდა და ეს ადამიანები დაუბეგრავი მინიმუმის შეღავათით ვერ ისარგებლებდნენ. რაც შეეხება დაქირავებით დასაქმებულ სამუშაო ძალას, ისინი დასაქმებულთა რაოდენობის 38,7%-ს, შესაბამისად, დაახლოებით 662 600-ს შეადგენდნენ.

წყარო: საქსტატი

ეკონომიკის ექსპერტები, ასევე მთავრობა ვარაუდობდნენ, რომ დღეს საქართველოში 500 ლარზე დაბალი ხელფასი დაახლოებით 400-450 ათას ადამიანს აქვს და დაუბეგრავი მინიმუმით დაქირავებულთა დაახლოებით 2/3 (441 773) ისარგებლებდა, ხოლო სხვა დანარჩენი კატეგორიის დასაქმებულები კი ჩვეულებრივად 20%-ით დაიბეგრებოდნენ. ეს ვარაუდი მიმდინარე წლის ივლისში თითქმის გამართლდა.

საქართველოს შემოსავლების სამსახურის ვებგვერდზე გამოქვეყნებული ინფორმაციის თანახმად, მიმდინარე წლის 15 ივლისის მონაცემებით, პირველი აპრილიდან დაუბეგრავი მინიმუმი 463 473 ადამიანს დაუბრუნდა. მათთვის დაბრუნებული თანხა კი 126 226 192 ლარს შეადგენდა. ამ მონაცემიდან ჩანს, რომ გასულ წელს, ხელფასის სახით, 6 ათას ლარზე ნაკლები თანხა სწორედ ამ რაოდენობის დასაქმებულმა მიიღო. აღნიშნული თანხის დაბრუნება ფიზიკური პირის მიერ, დეკლარაციის შევსებიდან სამი თვის განმავლობაში ხდება.

როგორც აღვნიშნეთ, მმართველი გუნდის ამ საგადასახადო იდეას ოპოზიცია აკრიტიკებდა. შესაბამისად, საინტერესოა, თუ როგორი იყო მათი ხედვა საგადასახადო პოლიტიკის შესახებ და რა ვითარება იქნებოდა, 2012 წლის არჩევნებში „ნაციონალურ მოძრაობას“ რომ გაემარჯვა. როგორც ზემოთ ითქვა, 2012 წლის 20 დეკემბერს დაუბეგრავ მინიმუმთან დაკავშირებული საკანონმდებლო ცვლილება „ნაციონალური მოძრაობის“ საგადასახადო ხედვის ერთგვარ ალტერნატივას წარმოადგენდა.

2012 წლის 22 ივნისს, საქართველოს ყოფილი ხელისუფლების გადაწყვეტილების თანახმად, საგადასახადო კოდექსის 81-ე და გარდამავალი – 309-ე მუხლების საფუძველზე ფიზიკური პირის საშემოსავლო გადასახადი 2013 წლის 1 იანვრამდე 20%-ს შეადგენდა, 2013 წლის პირველი იანვრიდან 2014 წლის იანვრამდე იგი 18% უნდა ყოფილიყო, 2014 წლის 1 იანვრიდან კი საშემოსავლო გადასახადი 15% გახდებოდა.

ოქტომბრის არჩევნების შემდეგ ახალმა ხელისუფლებამ ეს გარდამავალი ნორმა გააუქმა. ზემოთ აღნიშნული რეგულაციის ძალაში დარჩენის შემთხვევაში, დღეისთვის ფიზიკური პირის საშემოსავლო გადასახადი 15% იქნებოდა, რაც ყველა დასაქმებულ ფიზიკურ პირზე გავრცელდებოდა. დასაქმებულებს, საკუთარი ხელფასიდან ბიუჯეტის სასარგებლოდ, ყოველთვიურად უფრო ნაკლები თანხის გადახდა მოუწევდათ. გარდა ამისა, სავარაუდოდ, შემცირებული საშემოსავლო გადასახადი კერძო სექტორსაც წაახალისებდა.

დაუბეგრავი მინიმუმით კი დაქირავებით დასაქმებულები სარგებელს მხოლოდ წელიწადში ერთხელ ნახულობენ და ეს შეღავათიც ყველა მათგანზე არ ვრცელდება. როგორც ვთქვით, დაუბეგრავი მინიმუმი დასაქმებულთა მხოლოდ იმ კატეგორიას ერგება, რომელთა ხელფასიც ყოველთვიურად ხუთას ლარს (წელიწადში 6000 ლარი) არ აღემატება.

დატოვე კომენტარი