პროფ. თენგიზ ვერულავა არის ჯანდაცვის პოლიტიკის ინსტიტუტის დირექტორი. იგი ამავე დროს არის კავკასიის უნივერსიტეტის პროფესორი. მას მოპოვებული აქვს მედიცინის მეცნიერებათა დოქტორის ხარისხი თბილისის სახელმწიფო სამედიცინო უნივერსიტეტში. იგი საერთაშორისო რეფერირებადი ჟურნალის „ჯანდაცვის პოლიტიკა, ეკონომიკა და სოციოლოგია" მთავარი რედაქტორია. თენგიზ ვერულავა არის 17 წიგნის და 400-ზე მეტი პუბლიკაციის ავტორი როგორც ქართულ, ასევე საერთაშორისო რეფერირებად სამეცნიერო ჟურნალებში (10h-index SCOPUS). 2018 წელს მიენიჭა შოთა რუსთაველის ეროვნული სამეცნიერო ფონდის ჯილდო „წლის საუკეთესო მეცნიერი სიცოცხლის შემსწავლელ და ჯანდაცვის მეცნიერებების მიმართულებებით“. იგი არის მრავალი საერთაშორისო რეფერირებადი ჟურნალის სარედაქციო საბჭოს წევრი. 2001 წლიდან ჯანდაცვის ეკონომისტთა საერთაშორისო ასოციაციის (IHEA) წევრია. ფლობს კონსულტირებისა და ტრენინგების ჩატარების 25-წლიან გამოცდილებას ჯანდაცვის პოლიტიკის, ჯანდაცვის ეკონომიკის, ჯანდაცვის სოციოლოგიის, გლობალური ჯანდაცვის, სადაზღვევო საქმის მიმართულებებით.

ჯანდაცვაზე დანახარჯების შეკავების ერთ-ერთი ყველაზე ეფექტური მექანიზმი ჯანდაცვის დაფინანსების კონკურენტული სისტემაა.

კონკურენტულ სისტემაში სახელმწიფო ჯანდაცვითი პროგრამების მართვას ახორციელებს არა ერთი ორგანიზაცია (მაგ., ჯანდაცვის სამინისტრო ან სოციალური დაზღვევის კომპანია), არამედ მრავალი გადამხდელი სუბიექტი (სადაზღვევო კომპანიები). ამისგან განსხვავებით, დღეს საყოველთაო ჯანმრთელობის დაცვის სახელმწიფო პროგრამას მართავს სოციალური მომსახურების სააგენტო.

ისმება კითხვა, რატომ არის სადაზღვევო კომპანიების მიერ საყოველთაო ჯანმრთელობის დაცვის სახელმწიფო პროგრამის მართვა უფრო ეფექტური?

კონკურენტული სადაზღვევო სისტემის დროს სამედიცინო ორგანიზაციებთან სერვისების ფასისა და ხარისხის შესახებ მოლაპარაკებებს აწარმოებენ ერთმანეთთან კონკურენციაში მყოფი სადაზღვევო კომპანიები. აღნიშნული ქმნის ფასისმიერ კონკურენციას. სოციალური მომსახურების სააგენტო, როგორც ერთი გადამხდელის არაკონკურენტული სისტემა, ცხადია ვერ ქმნის ფასისმიერ კონკურენციას.

ერთი გადამხდელის სისტემისგან განსხვავებით, მრავალი გადამხდელით დაფინანსების სისტემაში სადაზღვევო კომპანიებს შორის კონკურენციას განაპირობებს სადაზღვევო პრემიები, სადაზღვევო პაკეტები, შემოთავაზებული მკურნალობის ხარისხი, აგრეთვე დაზღვევის დამატებითი პაკეტისათვის გათვალისწინებული პრემიები და სარგებლები.

სადაზღვევო კომპანიების, ანუ მრავალი გადამხდელით დაფინანსების სისტემის უპირატესობა სოციალური მომსახურების სააგენტოსთან, ანუ ერთი გადამხდელით დაფინანსების სისტემასთან შედარებით გამოწვეულია იმ ფაქტორით, რომ სადაზღვევო კომპანიების სარგებლის პაკეტები ცვლად პრემიალურ დონეებზეა გათვლილი. კერძოდ, სადაზღვევო კომპანიები ერთმანეთს კონკურენციას უწევენ სადაზღვევო პაკეტის მოცულობაზე და პრემიაზე. შესაბამისად, მომხმარებელი ირჩევს იმ სადაზღვევო კომპანიას, რომელიც სასურველ სადაზღვევო პაკეტს ყიდის მისთვის ხელმისაწვდომ ფასად. გარდა ამისა, კონკურენტული მოდელი სადაზღვევო კომპანიებს სტიმულს აძლევს შექმნან სახელმწიფოს მიერ დადგენილ ბაზისურ სადაზღვევო პაკეტს ზევით განსხვავებული დამატებითი სადაზღვევო პაკეტები. აღნიშნული მომხმარებელს სტიმულს აძლევს უპირატესობა მიანიჭოს იმ მზღვეველს, რომელიც ბონუსად დამატებით სერვისებს შესთავაზებს. შედეგად, მცირდება ჯანდაცვაზე სახელმწიფო დანახარჯები, რადგან საყოველთაო ჯანდაცვის სახელმწიფო პროგრამაში ჩაურთველ ცალკეულ სერვისებზე პასუხისმგებლობა გადადის კერძო სადაზღვევო კომპანიებზე.

კონკურენტული სადაზღვევო სისტემის მეორე მნიშვნელოვანი დადებითი ფაქტორია მომხმარებლების მიერ სადაზღვევო კომპანიების თავისუფალი არჩევანი. დაზღვეულს საშუალება ეძლევა სადაზღვევო კომპანიის შერჩევისას აირჩიოს ისეთი კომპანია, რომელსაც სახელმწიფოს მიერ დადგენილ ბაზისურ სადაზღვევო პაკეტს ზევით რაც შეიძლება მეტი დამატებითი სამედიცინო სერვისები ექნება დაფინანსებული.

ჯანდაცვაზე გამოყოფილი სახელმწიფო დაფინანსების სიმცირის გამო, ყველაზე დიდი პრიორიტეტი სახელმწიფოს მიერ გამოყოფილი თანხის მაქსიმალურად ეფექტურად ხარჯვაა. ერთი გადამხდელის სისტემის დროს, როდესაც საყოველთაო ჯანდაცვის სახელმწიფო პროგრამას ახორციელებს სოციალური მომსახურების სააგენტო, სუსტია ხარჯების მონიტორინგი. ძალიან ძნელია ერთმა გადამხდელმა შეამოწმოს სამედიცინო ორგანიზაციების მიერ წარმოდგენილი შესრულებული სამუშაო, რამდენად რეალურია და დასაბუთებულია საავადმყოფოს მიერ მოთხოვნილი თანხა, ხომ არ ხდება დიაგნოზის გაყალბება, დაავადების გამწვავება (გაურგენტულება) და ა.შ. ჯანდაცვის სამინისტროს არც ამის შესაძლებლობა აქვს და არც შესაბამისი კვალიფიკაციის კადრები ჰყავს, რომ მთელი ქვეყნის მასშტაბით განახორციელოს საყოველთაო ჯანდაცვის პროგრამის ზედამხედველობა. ამას მოწმობს გადაუდებელი ამბულატორიის და გადაუდებელი ქირურგიული შემთხვევათა რაოდენობის არანორმალურად მკვეთრი ზრდა, რაც არანაირ ლოგიკას არ ექვემდებარება.

საყურადღებოა, რომ საერთაშორისო გამოცდილებით, იმ ქვეყნებში, სადაც ერთი გადამხდელის სისტემა მოქმედებს სახელმწიფო სახსრების ეფექტურად ხარჯვის სერიოზული პრობლემები არსებობს, რადგან საავადმყოფოს მიერ დამფინანსებლის მოტყუება მსოფლიოში საკმაოდ გავრცელებული პრაქტიკაა. მაგალითად, ცნობილი ფაქტია, რომ აშშ-ში, სამედიცინო დაწესებულებების მიერ ზედმეტად მოთხოვნილი თანხების გამო გამოძიების ფედერალური ბიუროს სპეციალური სამსახური მათგან ყოველწლიურად დაახლოებით 3-4 მილიარდი დოლარი ამოაქვს.

ამისგან განხვავებით, კონკურენტული სადაზღვევო მოდელის დროს სახელმწიფოსა და სამედიცინო მომსახურების მიმწოდებლებს შორის ერთვებიან სადაზღვევო კომპანიები, რომლებიც ხარჯების კონტროლის და შეკავების მიზნით ფართოდ იყენებენ სამედიცინო ორგანიზაციების მიერ გაწეული სამედიცინო მომსახურების მონიტორინგისა და მართვის მეთოდებს. ერთ-ერთი ასეთი მეთოდია მოთხოვნის მენეჯმენტი, რაც გულისხმობს ისეთ ქმედებებს, რომლებიც გავლენას მოახდენენ მომავალში სამედიცინო სერვისების მოთხოვნაზე. მაგალითად, ექიმის მიერ ყოველდღიურად ოცდაოთხსაათიანი სატელეფონო რჩევების განხორციელება პაციენტებზე. ასეთი სახის კონსულტაციები მკვეთრად ამცირებენ სამედიცინო სერვისებზე მოთხოვნებს და შესაბამისად ხარჯებს.

გარდა ამისა, კონკურენტული სადაზღვევო მოდელის დროს სადაზღვევო კომპანიები ცდილობენ ხარჯების შეკავების მიზნით განახორციელონ სერვისებზე კონტროლი, რისთვისაც ახდენენ პაციენტის სტაციონარში გახანგრძლივებული დაყოვნების, ასევე, რთული, ქრონიკული, მაღალხარჯიანი სამედიცინო სერვისების დეტალურ შესწავლას. ამავე მიზნით, სადაზღვევო კომპანიები ფართოდ იყენებენ ჰოსპიტალური სერვისების წინასწარი შეტყობინების მექანიზმებს. როდესაც პაციენტი საჭიროებს სამედიცინო მომსახურებას იგი ატყობინებს სადაზღვევო კომპანიას და მხოლოდ მისგან მიღებული წინასწარი თანხმობის შემდეგ ღებულობს ანაზღაურებას. ამასთან, არაიშვიათად, სადაზღვევო კომპანია თავის წარმომადგენელს აგზავნის საავადმყოფოში, რათა მოხდეს თითოეული პაციენტის ჰოსპიტალიზაციის შემთხვევის, მასზე ჩატარებული სერვისების შესწავლა. დგინდება თუ რამდენად შესაძლებელია პაციენტის ბინაზე გაწერა. როდესაც სტაციონარში დაყოვნების ხანგრძლივობა აღემატება წინდაწინ დადგენილ დღეებს, ხდება პაციენტის კლინიკური მონაცემების შეგროვება.

კონკურენტულ სადაზღვევო სისტემაში პასუხისმგებლობები გადანაწილებულია სადაზღვევო კომპანიებს, სამედიცინო ორგანიზაციებსა და პაციენტებზე. სადაზღვევო კომპანია ცდილობს მაღალი ხარისხის სერვისი შესთავაზოს დაზღვეულს, თავის მხრივ, დაზღვეული კრიტიკულად აფასებს თითოეული სადაზღვევო კომპანიის მიერ შემოთავაზებულ სერვისებს და თავად ღებულობს გადაწყვეტილებას მისთვის სასურველი მზღვეველის ასარჩევად, სამედიცინო ორგანიზაცია კი ცდილობს პაციენტს მიაწოდოს მაღალი ხარისხის მომსახურება რაც შეიძლება ნაკლები დანახარჯით.

კონკურენტული სადაზღვევო მოდელის კონცეფცია 1990-იანი წლებიდან დაინერგა ევროპის ისეთ ქვეყნებში, როგორებიცაა: ნიდერლანდები, ბელგია, შვეიცარია, ჩეხეთი, სლოვაკეთი, ისრაელი. მას საფუძვლად დაედო ამერიკელი ეკონომისტის ალან ეინთჰოვენის და მისი ევროპელი მიმდევრების მიერ შემუშავებული კონცეფცია “მართული კონკურენციის მოდელის” შესახებ. მართული კონკურენცის გულისხმობს ჯანდაცვის სახელმწიფო პროგრამის მართვაში მრავალი გადამხდელის (სადაზღვევო კომპანია) მონაწილეობას, რაც ქმნის მათ შორის კონკურენციას. სოციალური მიზნების (ეფექტურობა და ხელმისაწვდომობა) მისაღწევად სახელმწიფო ახდენს კონკურენციის რეგულირებას. მიჩნეულია, რომ კონკურენტული სისტემა ხელს უწყობს ჯანდაცვის ხარჯების ზრდის შეკავებას და სახელმწიფო ჯანდაცვითი პროგრამების ეფექტური მართვის საშუალებას იძლევა.

სამედიცინო მომსახურების მიმწოდებლებსა და მზღვეველებს შორის კონკურენცია მართული კონკურენციის მოდელის მთავარი მამოძრავებელი ძალაა. მართული კონკურენცია იყენებს წესებს, რომელიც მომდინარეობს რაციონალური მიკროეკონომიკური პრინციპებიდან. ერთმანეთთან კონკურენციაში მყოფი მომგებიანი და არამომგებიანი სადაზღვევო კომპანიები აწარმოებენ მოლაპარაკებებს სამედიცინო მომსახურების მიმწოდებელთან სერვისების ფასისა და ხარისხის შესახებ. თავის მხრივ, მომხმარებელი ცდილობს სადაზღვევო კომპანიის შერჩევისას მიიღოს მისთვის სასურველი, ოპტიმალური გადაწყვეტილება. მართული კონკურენციის კონცეფციის ერთ-ერთი ავტორის, ალან ეინთხოვენია სიტყვებით, “მართული კონკურენცია გულისხმობს მომხმარებლის მიერ სასურველი ჯანდაცვის სერვისის მიმწოდებელი სისტემის ინფორმირებულ არჩევანს“.

ჯანდაცვის სექტორში საბაზრო ელემენტების შემოსვლა წარმოადგენს ახალ და უნიკალურ ვარიანტს სოციალური დაზღვევის სისტემაში. მართული კონკურენცია ცვლის სახელმწიფოს როლს, რომელიც ჯანდაცვის სისტემის მესაჭის ნაცვლად ხდება სამედიცინო ბაზრის ფუნქციონირების დამცველი. სახელმწიფოს მიერ დაწესებული მარეგულირებელი მექანიზმების შედეგად, ჯანდაცვის სამინისტრო აკონტროლებს სამედიცინო სერვისების ხარისხს და ხელმისაწვდომას.

ზოგიერთი იკითხავს, ასეთი კონკურენტული სადაზღვევო მოდელი ხომ არსებობდა 2013 წლამდე, ანუ წინა, ნაციონალური ხელისუფლების დროს? ზოგი დღესაც მოგვიწოდებს, რომ ჯანდაცვის სისტემა ისევ დაუბრუნდეს 2013 წლამდე არსებულ სადაზღვევო სისტემას და საყოველთაო ჯანმრთელობის დაცვის სახელმწიფო პროგრამა სამართავად გადაეცეს სადაზღვევო კომპანიებს.

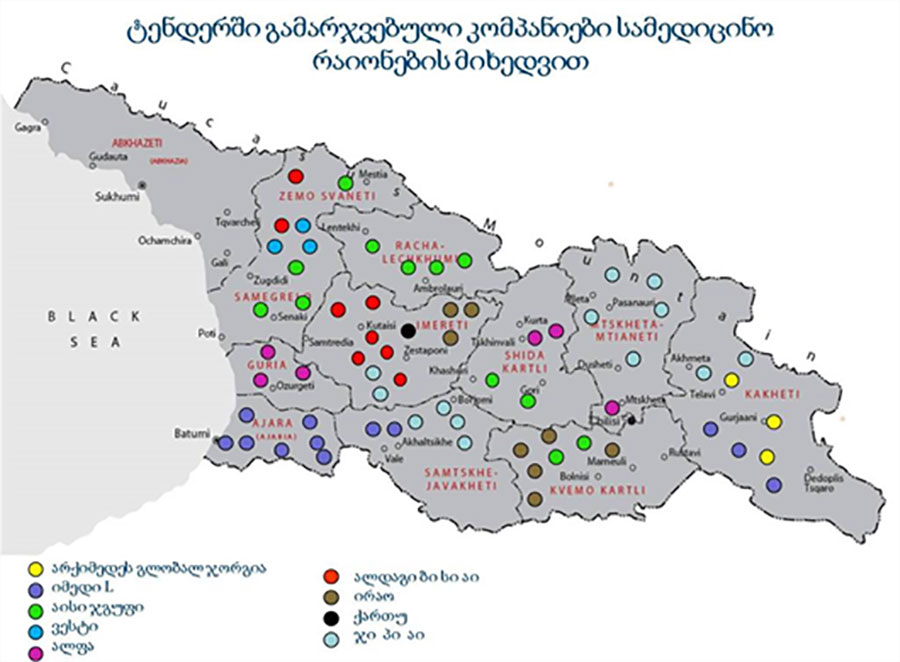

2013 წლამდე არსებული სისტემა ძირეულად განსხვავდება კონკურენტული სადაზღვევო სისტემისაგან. უფრო მეტიც, 2013 წლამდე არანაირი კონკურენტული სადაზღვევო სისტემა საერთოდ არ არსებობდა. სახელმწიფომ საქართველო დაყო 26 სადაზღვევო რაიონად. თითოეულ რაიონში მხოლოდ ერთი სადაზღვევო კომპანია აწვდიდა ჯანდაცვის სახელმწიფო პროგრამის მომსახურებებს. შედეგად, სადაზღვევო კომპანიები ერთპიროვნულ მონოპოლიებად იქცნენ შესაბამის რაიონში.

სისტემა, სადაც საყოველთაო ჯანდაცვის სახელმწიფო პროგრამებს სოციალური მომსახურების სააგენტო მართავს არაფრით არ განსხვავდება სისტემისაგან, სადაც თითოეულ რაიონში ჯანდაცვით სახელმწიფო პროგრამებს ერთი სადაზღვევო კომპანია მართავს. ორივე სისტემა წარმოადგენს ერთი გადამხდელის სისტემას, რადგან პაციენტს პირველ შემთხვევაში მხოლოდ სახელმწიფო სააგენტოსთან აქვს ურთიერთობა, ხოლო მეორე შემთხვევაში შესაბამის საცხოვრებელ ადგილზე (რაიონი, ქალაქი) წარმოდგენილ სადაზღვევო კომპანიასთან. ორივე შემთხვევაში, დამფინანსებელი, როგორც სახელმწიფო სააგენტო, ასევე სადაზღვევო კომპანია, მონოპოლიურ მდგომარეობაში იმყოფება.

სრულიად ნათელია, რომ რაიონული სადაზღვევო მონოპოლიები, სადაც რაიონებს ერთი სადაზღვევო კომპანია და ერთი მომსახურების მიმწოდებელი კომპანია ემსახურება აფერხებს კონკურენციას და ამცირებს მომსახურების ხარისხს.

არაკონკურენტულ სადაზღვევო სისტემას კიდევ უფრო ამძიმებდა ის გარემოება, რომ სახელმწიფომ ფარმაცევტულ კომპანიებს („ავერსი“, „PSP დაზღვევა“ ) სადაზღვევო საქმიანობის ნება დართო. შედეგად კიდევ უფრო შემცირდა კონკურენცია, რადგან ერთი და იგივე კომპანია იყო სამედიცინო მომსახურების მზღვეველიც, სამედიცინო მომსახურების გამწევიცა და მედიკამენტების მიმწოდებელიც.

ამგვარად, 2013 წლამდე არსებული არაკონკურენტული სადაზღვევო სისტემა ისეთივე ერთი გადამხდელის სისტემაა როგორც სოციალური მომსახურების სააგენტოს სისტემა.

წყარო: კითხვები სამედიცინო დაზღვევის სახელმწიფო პროგრამებთან დაკავშირებით. საზოგადოებრივ განხილვათა მხარდაჭერა. პარტნიორობა სოციალური ინიციატივებისათვის. ამერიკის შეერთებული შტატების საერთაშორისო განვითარების სააგენტო (USAID). თბილისი. 6 მაისი, 2010 წ.

არაკონკურენტული სადაზღვევო სისტემა ზღუდავს მომხმარებელთა არჩევანს

2013 წლამდე არსებული არაკონკურენტული სადაზღვევო სისტემის შედეგად, მომხმარებელს არ ჰქონდა სადაზღვევო კომპანიის თავისუფლად არჩევის უფლება. იგი იძულებული იყო თავი დაეზღვია მისი საცხოვრებელი ადგილის შესაბამის რაიონში სახელმწიფოს მიერ გადანაწილებულ სადაზღვევო კომპანიასთან. მაშინდელმა მთავრობამ ეს უმთავრესად გააკეთა სადაზღვევო კომპანიების სტიმულირებისათვის, მიეღოთ მონაწილეობა საავადმყოფოების პრივატიზების ტენდერებში. სახელმწიფომ ასეთ სადაზღვევო კომპანიებს დააკისრა შესაბამის რაიონებში საავადმყოფოების აშენება ან არსებულის გაუმჯობესება.

ამ მხრივ საკითხავია, რამდენად სწორი იყო სახელმწიფოს მიერ 15-20-30 ან 50 საწოლიანი საავადმყოფოების გაყიდვა, რომლებიც საქართველოში არსებული სავადმყოფოების 80%-ს აღემატება, მაშინ როდესაც საერთაშორისო გამოცდილების მიხედვით, 200-100 საწოლიანზე ნაკლები საავადმყოფო ვერ ღებულობს ისეთ მოგებას, რომ ყველა მომსახურება გრძელვადიანად შეინარჩუნოს და შესაბამისად არამომგებიანია?!

რაიონული საავადმყოფოების სადაზღვევო კომპანიებზე გადაცემამ კიდევ უფრო გაართულა პაციენტის მდგომარეობა, რადგან მას წაერთვა არამარტო სადაზღვევო კომპანიის არჩევის უფლება, არამედ არანაკლებ უმთავრესი უფლება – თავად აირჩიოს სააავადმყოფო. პაციენტი იძულებული გახდა შემოეფარგლა მის რაიონში მოქმედი სადაზღვევო კომპანიის, მისი კლინიკის და ექიმის მიერ შეთავაზებული მომსახურებითა და პირობებით.

თავის მხრივ, სადაზღვევო კომპანიები ცდილობდნენ პაციენტები ყოველთვის საკუთარ საავადმყოფოებში მიემართათ, სადაც შეეძლოთ მათთვის შემცირებული ფასით ემკურნალათ, რადგან სადაზღვევო კომპანიაში იძულებით დაზღვეულს სხვა არჩევანი არ რჩება და მთლიანად მზღვეველის გადაწყვეტილებაზეა დამოკიდებული.

ყურადსაღებია ის გარემოებაც, რომ 2013 წლამდე არსებული არაკონკურენტული სადაზღვევო სისტემის შემოღებით დაირღვა საქართველოს კონსტიტუცია და კანონი “პაციენტის უფლებების შესახებ”. კერძოდ, ,,პაციენტის უფლებების შესახებ” კანონის მე-5, მე-7 და მე-8 მუხლების“ თანახმად “პაციენტს უფლება აქვს აირჩიოს და ნებისმიერ დროს შეიცვალოს სამედიცინო მომსახურების გამწევი”, ანუ დაირღვა მოქალაქის უფლება, ავადმყოფობის შემთხვევაში თავად აირჩიოს სამკურნალო დაწესებულება.

პაციენტის თავისუფალი არჩევანი ჯანდაცვის სისტემის ფუნქციონირების უმნიშვნელოვანესი პრინციპია. იგი განსაკუთრებით მნიშვნელოვანია სადაზღვევო სისტემაში, სადაც სადაზღვევო კომპანიები მონაწილეობენ ჯანდაცვით სახელმწიფო პროგრამების მართვაში.

სადაზღვევო კომპანიების მიერ საავადმყოფოების ფლობა არახარჯთეფექტურია

2013 წლამდე არსებული სადაზღვევო სისტემის ნეგატიური მხარეა, აგრეთვე, საავადმყოფოების გადაცემა სადაზღვევო კომპანიებისადმი. 2012 წლის მდგომარეობით, საქართველოში არსებული საავადმყოფოების თითქმის 40%-ს სადაზღვევო კომპანიები ფლობდნენ. შედეგად, ერთი და იგივე კომპანია მოგვევლინა როგორც სამედიცინო მომსახურების მზღვეველის, ასევე სამედიცინო მომსახურების გამწევის როლში, რაც ამახინჯებს ჩვეულებრივი ბაზრისათვის დამახასიათებელი მოთხოვნა-მიწოდების პროცესს, რადგან ზრდის არასაჭირო სამედიცინო მომსახურების გაწევის რისკს.

ჩვეულებრივ მდგომარეობაში, როდესაც სადაზღვევო კომპანია არ არის საავადმყოფოების მფლობელი, მათ შორის ინტერესთა კონფლიქტია. იგი ცდილობს მაქსიმალურად კონტროლი გაუწიოს საავადმყოფოების მიერ გაწეულ სამედიცინო მომსახურებას, რადგან სადაზღვევო კომპანიების ინტერესია კლინიკებისთვის ნაკლები თანხის გადახდა. როდესაც სადაზღვევო კომპანიები გადაიქცნენ საავადმყოფოების მფლობელებად, ისინი ცდილობენ არა ხარჯების შეკავებას, არამედ სახელმწიფოს თანხა მაქსიმალურად გამოსტყუონ. შედეგად, სადაზღვევო კომპანიების მიერ საავადმყოფოების ქონა არახარჯთეფექტურია.

საავადმყოფოსა და სადაზღვევო კომპანიას შოროს ინტერესთა კონფლიქტის არარსებობის გამო, ორივე სუბიექტი, როგორც საავადმყოფო, ასევე სადაზღვევო კომპანია ცდილობენ რაც შეიძლება მეტი მოსთხოვონ სახელმწიფოს. ამის ნათელი მაგალითია ამ პეროდში საოცრად გაზრდილი დაავადებათა მწვავე შემთხვევები, რადგან როგორც სადაზღვევო კომპანია, ასევე საავადმყოფო ცდილობენ სახელმწიფოსგან მეტი თანხის მისაღებად ხელოვნურად გაამწვავონ (გააურგენტულონ) პაციენტის მდგომარეობა.

ამასთან, როდესაც ერთი და იგივე სადაზღვევო კომპანია მთელი რაიონის მოსახლეობის მზღვეველიცაა და ამავდროულად, იმავე რაიონის საავადმყოფოს მფლობელი, იგი მოგების მიზნით შეეცდება მის კუთვნილ საავადმყოფოში მოხვედრილ პაციენტებს ჩაუტაროს ყველაზე იაფი მკურნალობა და ყველაზე ნაკლები დანახარჯებით დაუსვას დიაგნოზი ან არ ჩაუტაროს ძვირადღირებული მკურნალობა, რაც უარყოფითად მოქმედებს სამედიცინო მომსახურების ხარისხზე.

არაკონკურენტული სადაზღვევო სისტემის ნეგატიურ შედეგებს კიდევ უფრო ამძიმებდა ჯანდაცვის სფეროს სახელმწიფოს ნაკლები რეგულირება. სადაზღვევო კომპანიები ხშირად რაიონში თავიანთ წარმომადგენლებად ნიშნავდნენ ექიმებს. ასეთი ექიმები ცდილობდნენ პაციენტები, რომლებიც საჭიროებდნენ მაღალტექნოლოგიურ მკურნალობას არ მიემართათ იმ მსხვილი რეგიონულ ან რესპუბლიკური საავადმყოფოებისათვის (ქუთაისი, თბილისი), რომლებიც არ იყვნენ მათი დამსაქმებელი სადაზღვევო კომპანიის საკუთრებაში. სადაზღვევო კომპანიის წარმომადგენლებად მომუშავე ასეთი ექიმები უმთავრესად სადაზღვევო კომპანიის ინტერესების დამცველია და ეჭვქვეშ აყენებენ მისი როგორც ექიმის სადიაგნოსტიკო და სამკურნალო გადაწყვეტილებებს. უფრო მეტიც, იყო შემთხვევები, როდესაც საავადმყოფოს მენეჯერები, მათ შორის მაღალი რანგის მმართველები იყვნენ სადაზღვევო კომპანიის წარმომადგნლები. ცხადია, სახელმწიფოს მიერ არაკონკურენტულ სადაზღვევო სისტემის ნაკლები რეგულირება აქვეითებს სამედიცინო მომსახურების ხარისხს.

ფარმაცევტული კომპანიის, სადაზღვევო კომპანიის და საავადმყოფოს ვერტიკალური ინტეგრაცია მნიშვნელოვნად აქვეითებს სამედიცინო მომსახურების ხარისხს.

არსებული არაკონკურენტული სადაზღვევო სისტემის კიდევ ერთ ნეგატიურ მხარეს წარმოადგენდა ის გარემოება, რომ სახელმწიფომ ფარმაცევტულ კომპანიებს („ავერსი“, „PSP დაზღვევა“ ) სადაზღვევო საქმიანობის გარდა საავადმყოფოების/კლინიკების ქონის ნება დართო. 2012 წლის მდგომარეობით, ფარმაცევტული კომპანია „ავერსი“ სადაზღვევო კომპანია „ალფას“ მფლობელია. ორივე, ფარმაცევტული კომპანია „ავერსი“ და მის დაქვემდებარებაში მყოფი სადაზღვევო კომპანია „ალფა“ ფლობდნენ საავადმყოფოების 17%-ს. შედეგად, ერთი და იგივე კომპანია მოგვევლინა არამარტო სამედიცინო მომსახურების მზღვეველის როლში, არამედ სამედიცინო მომსახურების გამწევის და უფრო უარესი, 20%-ის შემთხვევაში მედიკამენტების მიმწოდებლის როლში. შედეგად, კიდევ უფრო დაირღვა ჩვეულებრივი ბაზრისათვის დამახასიათებელი მოთხოვნა-მიწოდების პროცესი, ასეთი ვერტიკალური ინტეგრაცია ზრდის არამარტო არასაჭირო სამედიცინო მომსახურების გაწევის რისკს, არამედ პაციენტებისათვის მხოლოდ საკუთარი მედიკამენტების დანიშვნის რისკს. ასეთ სისტემაში ექიმები პაციენტებს ემსახურებიან მათი მფლობელი ფარმაცევტული კომპანიის მიერ მიწოდებული სიით, სადაც მითითებულია მედიკამენტები, რომლებიც პაციენტებს უნდა გამოუწერონ. ხშირ შემთხვევაში ექიმების მიერ გამოწერილი მედიკამენტების 95% მათი მფლობელი ფარმაცევტული კომპანიიდანაა. ასეთ სიტუაციაში ექიმი ცდილობს ისეთი მედიკამენტები გამოწეროს, რომლებიც პაციენტისათვის საუკეთესო ვარიანტს არ წარმოადგენს, მაგრამ სხვა გზა არა აქვს.

ამგვარად, ფარმაცევტული კომპანიის, სადაზღვევო კომპანიის და საავადმყოფოს ვერტიკალური ინტეგრაცია მნიშვნელოვნად აქვეითებს სამედიცინო მომსახურების ხარისხს.

არაკონკურენტულ სადაზღვევო სისტემაში ექიმი იძულებულია დათანხმდეს სადაზღვევო კომპანიის კაბალურ სახელშეკრულებო პირობებს

არაკონკურენტული, მონოპოლური სადაზღვევო სისტემის დროს სადაზღვევო კომპანია ცდილობს რაც შეიძლება ნაკლებად აანაზღაუროს სამედიცინო პერსონალის მიერ გაწეული შრომა, რადგან სამედიცინო ბაზარზე მას არ ჰყავს კონკურენტი. თავის მხრივ, სამედიცინო პერსონალი იძულებულია სადაზღვევო კომპანიასთან ანაზღაურების ნებისმიერ განაკვეთზე გააფორმოს კონტრაქტი, რადგან რაიონული მონოპოლური სადაზღვევო სისტემის გამო, სხვა გამოსავალი მას არ რჩება. შედეგად, ხშირ შემთხვევაში ექიმის და ექთნის ხელფასი ხშირად დასაშვებ მინიმუმზე დაბალი იყო. მდგომარეობას ამძიმებდა ის გარემოებაც, რომ ზოგ შემთხვევებში სადაზღვევო კომპანია თვეობით არ უხდიდა სამედიცინო პერსონალს ანაზღაურებას, რადგან კონკურენციის არარსებობის გამო სადაზღვევო კომპანიამ იცის, რომ იგია ერთი გადამხდელი რაიონში და სამედიცინო პერსონალი ვერსად გაექცევა. ამასთან, გასათვალისწინებელია, რომ ექიმთა უფლებები დაუცველია და არც სუსტ პროფკავშირებს შეეძლოთ მათი დაცვა. ცხადია, რომ ასეთი სისტემა უარყოფითად მოქმედებს სამედიცინო მომსახურების ხარისხზე, პაციენტის კმაყოფილებაზე.

ამგვარად, ჯანდაცვის სისტემაში ბოლო წლებში მიმდინარე რეფორმების საერთაშორისო გამოცდილებას თუ გავიზიარებთ, შეიძლება ითქვას რომ ჯანდაცვის სახელმწიფო პროგრამების მართვის კონკურენტული სადაზღვევო მოდელი სამედიცინო მომსახურების ხარისხისა და ხარჯების შეკავების ეფექტური მექანიზმია. 2013 წლამდე არსებული არაკონკურენტული, მონოპოლური სადაზღვევო სისტემა, სადაც თითოეულ რაიონში ჯანდაცვით სახელმწიფო პროგრამებს ერთი სადაზღვევო კომპანია მართავდა, ისეთივე ერთი გადამხდელის სისტემაა როგორც ამჟამად არსებული სოციალური მომსახურების სააგენტოს სისტემა, რომელიც საყოველთაო ჯანდაცვის სახელმწიფო პროგრამებს მართავს. პაციენტს პირველ შემთხვევაში მხოლოდ სახელმწიფო სააგენტოსთან აქვს ურთიერთობა, ხოლო მეორე შემთხვევაში შესაბამის საცხოვრებელ ადგილზე (რაიონი, ქალაქი) წარმოდგენილ სადაზღვევო კომპანიასთან. ორივე ერთი გადამხდელის სისტემა ამცირებს მომსახურების ხარისხს და ზრდის ხარჯებს.

საერთაშორისო და ჩვენი ქვეყნის უახლოესი წლების გამოცდილების გათვალისწინებით, საქართველოში ერთი გადამხდელის სისტემის ნაცვლად კონკურენტული სადაზღვევო მოდელის დანერგვა სირთულეს წარმოადგენს შემდეგი ფაქტორების გამო:

1. საავადმყოფოების გარკვეულ ნაწილს, მათ შორის რეგიონებში სადაზღვევო კომპანიები ფლობენ, რის გამოც ორივე სუბიექტი, როგორც სადაზღვევო კომპანია, ასევე მის მფობელობაში არსებული საავადმყოფო, დამფინანსებელსა და მიმწოდებელს შორის ინტერესთა კონფლიქტის არ არსებობის გამო, ცდილობენ რაც შეიძლება მეტი მოსთხოვონ სახელმწიფოს, შესაბამისად ასეთ სისტემაში ეს მოდელი არახარჯთეფექტურია.

2. ფარმაცევტული კომპანიის, სადაზღვევო კომპანიის და საავადმყოფოს ვერტიკალური ინტეგრაცია მნიშვნელოვნად აქვეითებს სამედიცინო მომსახურების ხარისხს.

3. საქართველოში როგორც საავადმყოფოები, ასევე სადაზღვევო კომპანიები კერძო მომგებიანი ორგანიზაციებია, რომლის ანალოგის პოვნა თითქმის შეუძლებელია თანამედროვე მსოფლიოში. ქვეყნებში, სადაც მოქმედებს კონკურენტული სადაზღვევო მოდელი არსებობენ როგორც კერძო მომგებიანი, ასევე არამომგებიანი და სახელმწიფო საავადმყოფოები და სადაზღვევო კომპანიები.