საქართველო მცირე ზომის ღია ეკონომიკაა, რომელიც მნიშვნელოვნადაა დამოკიდებული საგარეო ფაქტორებზე.

დოლარიზაციის მაღალი მაჩვენებელი, მიმდინარე ანგარიშის დეფიციტი და დაფინანსების საგარეო წყაროებზე დამოკიდებულება ჯერ კიდევ რჩება ქვეყნის მთავარ გამოწვევად. შესაბამისად, გლობალური ეკონომიკური და ფინანსური ტენდენციების მიმართ საქართველოს ეკონომიკისა და ფინანსური სისტემის მგრძნობელობა მაღალია. აღნიშნული სტრუქტურული გამოწვევების ფონზე, საყურადღებოა გლობალური მაკროფინანსური გარემოდან მომდინარე ისეთი რისკები, როგორიცაა გლობალური ეკონომიკური ზრდის შენელება, რეგიონში გეოპოლიტიკური და ეკონომიკური სიტუაციის გაუარესება და განვითარებად ქვეყნებში რისკის პრემიების ზრდა.

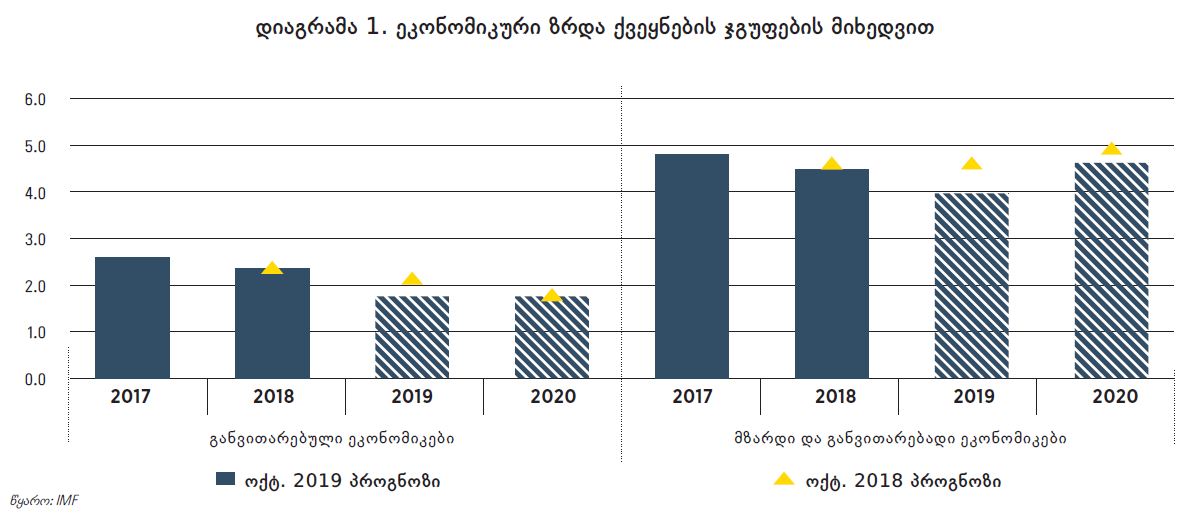

მართალია, გონივრული მაკროეკონომიკური პოლიტიკის გატარების კვალდაკვალ, ქვეყნის მოწყვლადობა საგარეო რისკების მიმართ მცირდება, თუმცა არსებული საგარეო რისკები გაზრდილია. კერძოდ, გლობალური ეკონომიკური ზრდის პროგნოზები ბოლო პერიოდში შემცირების მიმართულებით გადაიხედა. საერთაშორისო სავალუტო ფონდის პროგნოზის მიხედვით, გლობალური ეკონომიკა 2019 წელს 3, ხოლო 2020 წელს 3.4 პროცენტით გაიზრდება. ეკონომიკური ზრდის პროგნოზები შემცირებულია როგორც განვითარებული, ასევე მზარდი და განვითარებადი ეკონომიკის მქონე ქვეყნებისთვის (იხ. დიაგრამა 1).

გლობალური ეკონომიკური ზრდის შენელებას ძირითადად მსოფლიოს წამყვან ეკონომიკებს შორის დაწესებული სავაჭრო შეზღუდვები განაპირობებს. სავაჭრო პოლიტიკასთან დაკავშირებული გაურკვევლობა ამცირებს საერთაშორისო სავაჭრო და საინვესტიციო ნაკადებს, რაც კიდევ უფრო სუსტი გლობალური ეკონომიკური აქტივობის რისკებს აჩენს. გლობალური ეკონომიკის შენელებამ და პოლიტიკასთან დაკავშირებული გაურკვევლობის ზრდამ შესაძლოა, შეამციროს ინვესტორთა რისკის მადა განვითარებადი ქვეყნების მიმართ, რაც ამ ქვეყნებში რისკის პრემიის ზრდასა და კაპიტალის გადინებას გამოიწვევს. რაც შეეხება რეგიონის ქვეყნებს, გეოპოლიტიკური საფრთხეების გამწვავება და თურქეთში ეკონომიკური მდგომარეობის დაქვეითება ინვესტორთა განწყობის გაუარესებისა და კაპიტალის ნაკადების შემცირების რისკებს წარმოშობს. თუმცა, თურქეთისა და რუსეთის ეკონომიკური პერსპექტივების შესახებ არსებული გაურკვევლობების მიუხედავად, საქართველოს სავაჭრო პარტნიორ ქვეყნებში ზომიერი ეკონომიკური ზრდაა მოსალოდნელი.

გლობალური ეკონომიკური ზრდის შენელებამ, გეოპოლიტიკასთან დაკავშირებულმა გაურკვევლობებმა და რეგიონულმა ფაქტორებმა შესაძლოა, საქართველოს ეკონომიკის საგარეო ფაქტორების მიმართ მოწყვლადობის რეალიზება გამოიწვიოს. საერთაშორისო მაკროფინანსურ გარემოში დაგროვილი რისკები ადგილობრივ ფინანსურ სისტემას ორი ძირითადი არხით გადაეცემა. ერთი მხრივ, მზარდი ეკონომიკის ქვეყნებში რისკის პრემიის ზრდით გამოწვეული ფინანსური პირობების გამკაცრება მიწოდების მხრიდან უცხოური ვალუტის სესხების გაძვირებას განაპირობებს და ასევე ამცირებს ფინანსური ნაკადების შემოდინებას. მეორე მხრივ, სავაჭრო პარტნიორ ქვეყნებში, განსაკუთრებით რუსეთსა და თურქეთში, არსებულმა ეკონომიკურმა სირთულეებმა შესაძლოა საქონლისა და მომსახურების ექსპორტის და ფულადი გზავნილების შენელება გამოიწვიოს. თუ ეს შენელება არსებითი იქნება, იგი უარყოფითად აისახება საგარეო ბალანსსა და ეროვნული ვალუტის გაცვლით კურსზე.

საქართველოს დამოკიდებულება საერთაშორისო სავაჭრო და ფინანსურ ნაკადებზე მზარდია. ისტორიულად, აღნიშნული ნაკადების ძირითად წყაროს საქონლის ექსპორტი წარმოადგენდა, თუმცა ბოლო წლებში შემოდინებებში მნიშვნელოვნად იზრდება ტურიზმიდან მიღებული შემოსავლის წილი. გაზრდილი სავაჭრო და ფინანსური ნაკადები დადებითად აისახება ეკონომიკურ ზრდაზე, თუმცა ასევე განაპირობებს მზარდ დამოკიდებულებას სავაჭრო პარტნიორ ქვეყნებში მიმდინარე მოვლენებზე.

2018 წელს მიმდინარე ანგარიშის ბალანსი საქონლისა და მომსახურების ექსპორტისა და ფულადი გზავნილების მნიშვნელოვანი ზრდის შედეგად გაუმჯობესდა, თუმცა ამავდროულად გაიზარდა ზოგიერთ ბაზარზე დამოკიდებულება. მიუხედავად რუსეთთან საჰაერო მიმოსვლის შეზღუდვისა, მოსალოდნელია, რომ მიმდინარე ანგარიშის გაუმჯობესება კვლავაც გაგრძელდება, თუმცა იკვეთება გარკვეული რისკები. კერძოდ, რეგიონში ეკონომიკური გარემოს გაუარესების შემთხვევაში, არსებობს ინვესტორთა მიერ რისკის პრემიების გადაფასებისა და კაპიტალის გადინების საფრთხე. გაზრდილი რისკის პრემიები შესაძლოა, უარყოფითად აისახოს ფინანსურ ბაზრებსა და საგადასახდელო ბალანსზე. საქართველოს შემთხვევაში მიმდინარე ანგარიშის დეფიციტის დაფინანსების ძირითად წყაროს, განსაკუთრებით ბოლო პერიოდში, არა-სავალო ინსტრუმენტები, კერძოდ, პირდაპირი უცხოური ინვესტიციები წარმოადგენს. საინვესტიციო პოზიციაში პორტფელური ინვესტიციების მცირე წილიდან გამომდინარე, საქართველოს ეკონომიკა ნაკლებად მოწყვლადია რისკის პრემიის გადაფასების მიმართ და დაბალია კაპიტალის მოულოდნელი გადინების რისკი. თუმცა, რისკის პრემიის უარყოფითი შოკი საქართველოს შესაძლოა, არაპირდაპირ, სავაჭრო პარტნიორი ქვეყნებიდან მიმდინარე ანგარიშზე ზეგავლენის გზით გადმოეცეს. იმ შემთხვევაში, თუ ეს შოკი სავაჭრო პარტნიორი ქვეყნების ვალუტებსა და რეალური ეკონომიკის მდგომარეობაზე უარყოფითად აისახება, ეს საქართველოში ექსპორტიდან მიღებულ შემოსავლებს შეამცირებს.

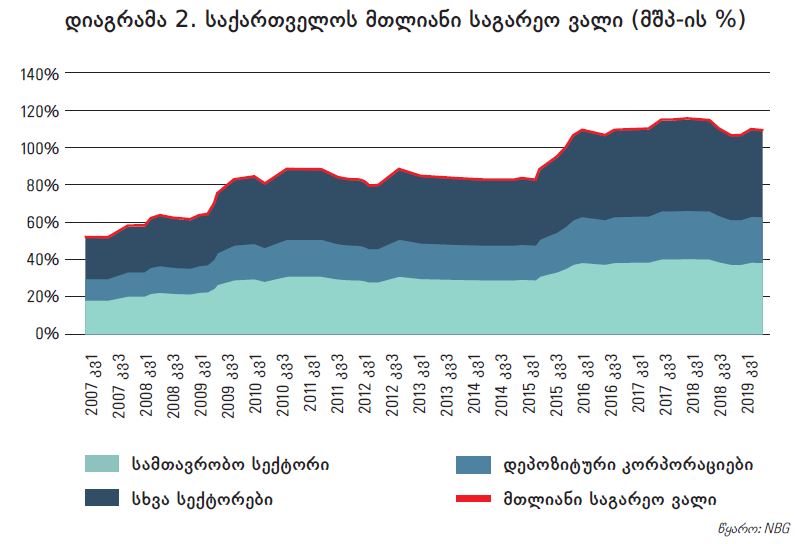

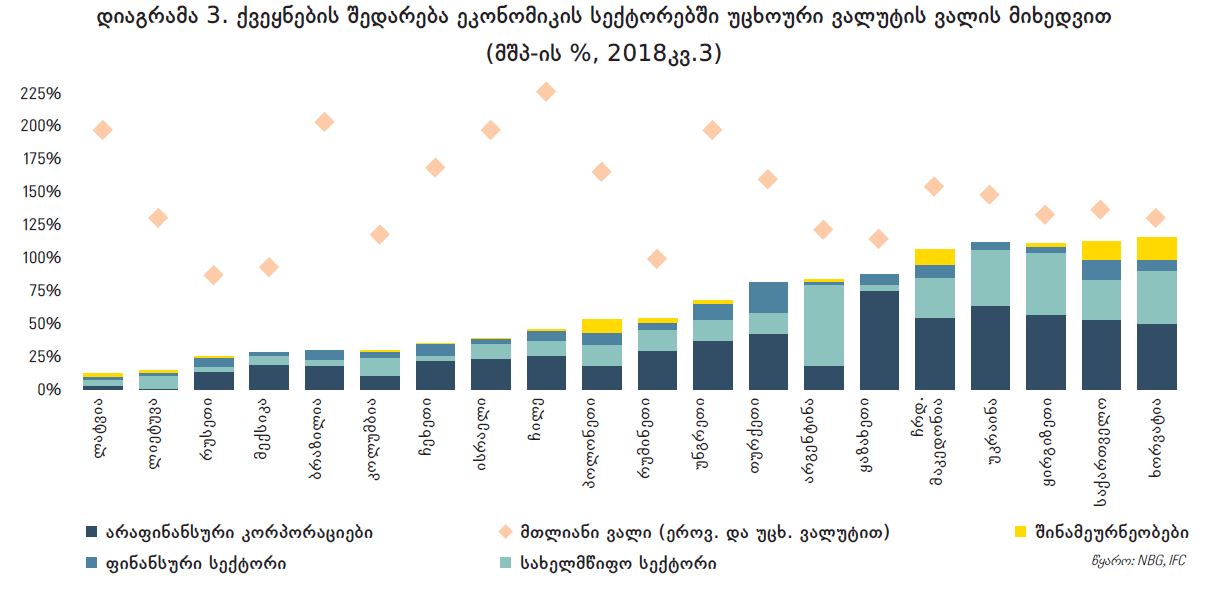

რისკის პრემიის შესაძლო ზრდა და სავალუტო რისკი ვალის მომსახურებისა და მისი მდგრადობის მთავარ გამოწვევებად რჩება. ბოლო წლებში საქართველოს მთლიანი საგარეო ვალის მშპ-თან თანაფარდობა სტაბილურია, თუმცა ეს მაჩვენებელი ისტორიულად მაღალ ნიშნულზე არის შენარჩუნებული (იხ. დიაგრამა 2). საქართველოს საგარეო ვალი ძირითადად უცხოური ვალუტითაა დენომინირებული და, შესაბამისად, მნიშვნელოვნად მოწყვლადია გაცვლითი კურსის მერყეობის მიმართ. აღნიშნული რისკი თვალსაჩინო გახდა 2014-2016 წლებში აშშ დოლარის გლობალური გამყარებისა და რეგიონში არასტაბილური მდგომარეობის ფონზე ადგილობრივი ვალუტის გაუფასურების დროს. მიუხედავად იმისა, რომ საქართველოს მთლიანი ვალის მაჩვენებელი სხვა მზარდ ეკონომიკებთან შედარებით გამოკვეთილად მაღალი არაა, უცხოურ ვალუტაში არსებული ვალდებულებების წილი თითქმის ყველა ტიპის მსესხებლისთვის ერთ-ერთი ყველაზე მაღალია შესადარ ქვეყნებთან მიმართებით (იხ. დიაგრამა 3). თუმცა უნდა აღინიშნოს, რომ საქართველოს საგარეო ვალის მნიშვნელოვანი ნაწილი საერთაშორისო ფინანსური ინსტიტუტებიდან კონცესიური (შეღავათიანი) პირობებითაა ნასესხები, რაც ამ ტიპის სესხებზე საბაზროსთან შედარებით მომსახურების დაბალ ტვირთს გულისხმობს.

გრაფიკიდანაც ჩანს, თუ რამდენად არსებითია საგარეო დაფინანსების როლი ჩვენი ეკონომიკის განვითარებაში, და შესაბამისად, რამდენად მნიშვნელოვანია ფინანსური სტაბილურობისა და აღნიშნული ინვესტორების ნდობის შენარჩუნება ჩვენი ფინანსური სექტორის მიმართ. ამისთვის, საქართველოს ეროვნული ბანკი აქტიურად ახორციელებს ღონისძიებებს სხვადასხვა მიმართულებით საგარეო რისკების მიმართ ფინანსური სისტემის მოწყვლადობის შესამცირებლად. ერთ- ერთი ასეთი მიმართულებაა დოლარიზაციის მაღალი დონის შემცირება. ამ მიზნით სესხის მომსახურებისა და უზრუნველყოფის კოეფიციენტებზე ზღვრების შემოღებისას გაიმიჯნა ადგილობრივ და უცხოურ ვალუტაში დენომინირებული სესხები და უცხოური ვალუტის სესხებზე უფრო მკაცრი შეზღუდვები დაწესდა. ასევე, საუკეთესო საერთაშორისო პრაქტიკის შესაბამისად, უცხოური ვალუტის დეპოზიტებზე ადგილობრივი ვალუტის დეპოზიტებთან შედარებით უფრო მაღალი სარეზერვო მოთხოვნებია დაწესებული. გარდა ამისა, ლიკვიდობის გადაფარვის კოეფიციენტზე (LCR) ვალუტების მიხედვით დიფერენცირებული მოთხოვნები დაწესდა. კერძოდ, ლიკვიდობის მინიმალური მოთხოვნა უცხოური ვალუტით უფრო მაღალია, ვიდრე ეროვნული ვალუტით. ამასთან, კომერციული ბანკები ვალდებულნი არიან, კაპიტალზე მინიმალურთან ერთად დაიცვან სხვადასხვა დამატებითი მოთხოვნა, მათ შორის, სავალუტო საკრედიტო რისკისა და სტრეს-ტესტების ბუფერები. სავალუტო საკრედიტო რისკის ბუფერი დოლარიზაციით გამოწვეული სისტემური რისკის შემცირებას ისახავს მიზნად, ხოლო სტრეს-ტესტების ბუფერის მიზანია მაკროეკონომიკური, მათ შორის, საგარეო რისკ-ფაქტორების გათვალისწინებით, ბანკების კაპიტალის ადეკვატურობის უზრუნველყოფა. ამრიგად, საგარეო რისკების თავიდან ასაცილებლად და ფინანსური სისტემის სტაბილურობისკენ მიმართული ძალისხმევა უწყვეტი პროცესია. აღნიშნული მთლიან საბანკო სისტემაზე ორიენტირებული მაკროპრუდენციული ღონისძიებებისა და ცალკეული ფინანსური ინსტიტუტების მდგრადობის ზრდის მიკროპრუდენციული ზომების კომბინაციით მიიღწევა.

ავტორი: სალომე თვალოძე – მაკროფინანსური მოდელირებისა და ანალიზის განყოფილების უფროსი / ფინანსური სტაბილურობის დეპარტამენტი / საქართველოს ეროვნული ბანკი

დატოვე კომენტარი