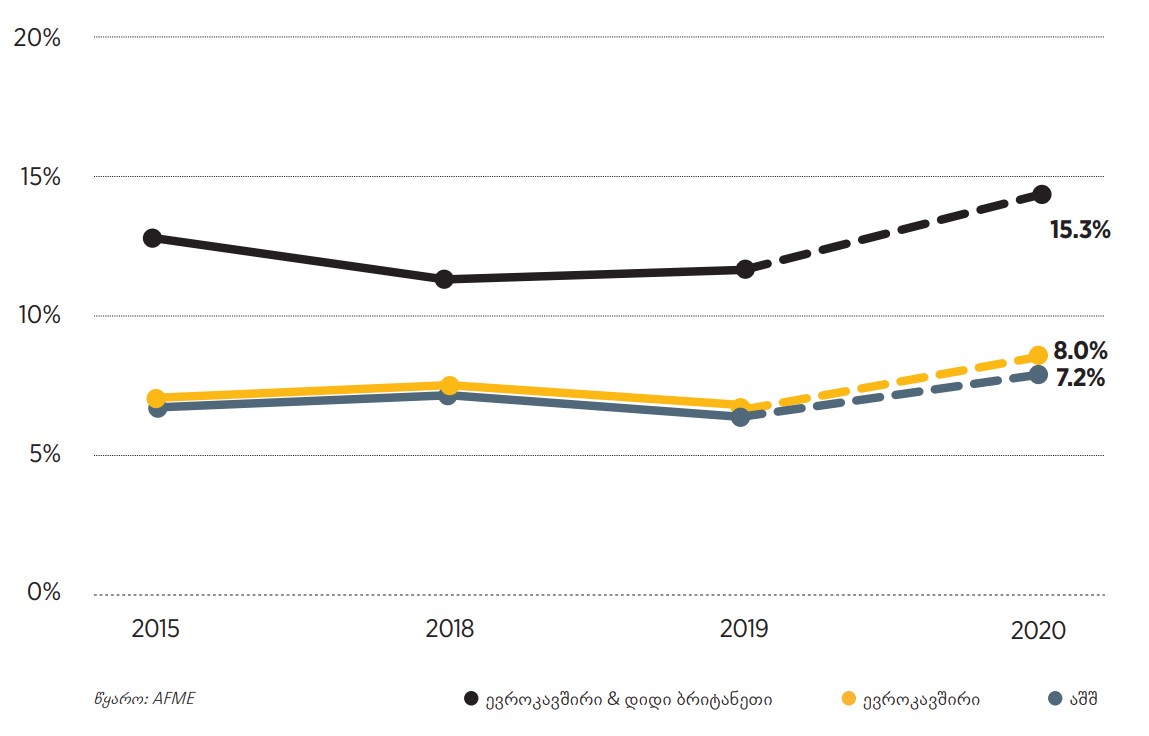

საერთაშორისო გამოცდილებით, კომერციული ბანკების სესხების პორტფელის ლიკვიდურ ფინანსურ ინსტრუმენტებად ტრანსფორმაცია ბანკების დაფინანსების სტრუქტურასა და ლიკვიდობის მართვაში მნიშვნელოვან როლს თამაშობს. დღესდღეობით სესხების ტრანსფორმაციის ყველაზე ფართოდ გამოყენებადი ინსტრუმენტებია სეკურიტიზაცია, იპოთეკით უზრუნველყოფილი ობლიგაციები და სასესხო პორტფელების პირდაპირი გაყიდვა. აღნიშნული ინსტრუმენტებით დადებული გარიგებების მოცულობა მნიშვნელოვნად განსხვავდება ქვეყნების მიხედვით. განვითარებულ ბაზრებზე, ყოველწლიურად დადებული ასეთი გარიგებების მოცულობა მთლიანი სესხების პორტფელის დაახლოებით 5-15%-ს შეადგენს (სესხების ტრანსფორმაციის მაჩვენებელი), ხოლო განვითარებად და მცირე ზომის ქვეყნებში, მათ შორის, აღმოსავლეთ ევროპაში, საშუალოდ 0.5%- იდან 3%-მდე მერყეობს. აღნიშნული სხვაობა სხვადასხვა ფაქტორით არის გამოწვეული, მათ შორის, იპოთეკური სესხების ბაზრის პენეტრაციისა და საპროცენტო განაკვეთების დონით, ინსტიტუციური ინვესტორების მრავალფეროვნებით, ობლიგაციების ბაზრის მასშტაბით და ბანკების დაფინანსების საჭიროებით.

სესხების ტრანსფორმაციის მაჩვენებელი ქვეყნების მიხედვით

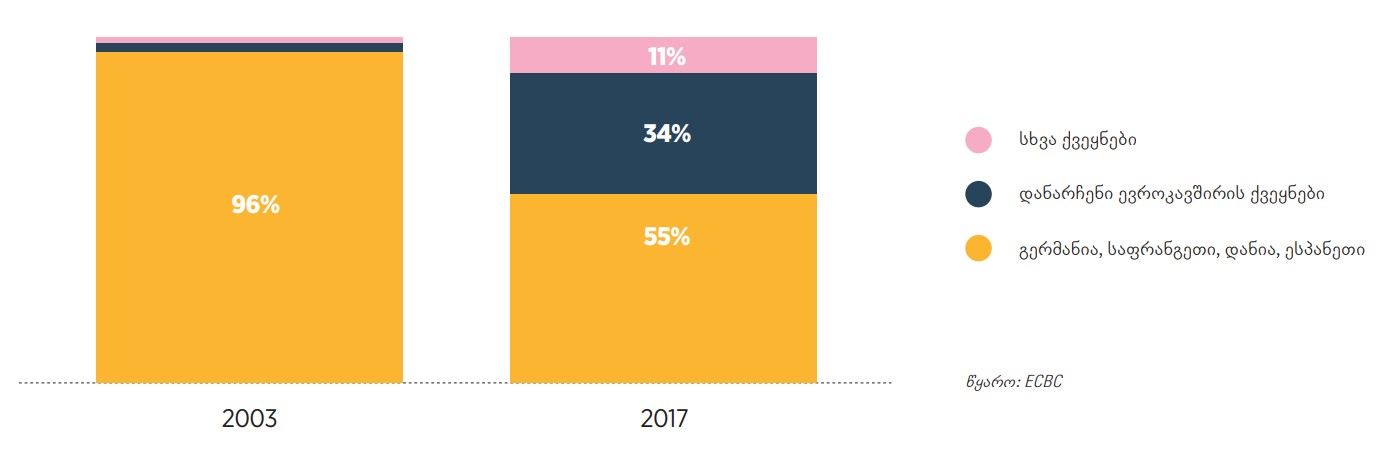

იპოთეკით უზრუნველყოფილი ობლიგაციები სესხების ლიკვიდურ აქტივებად ტრანსფორმაციის ერთ-ერთი ფართოდ გამოყენებული მექანიზმია. მიუხედავად იმისა, რომ ამ ინსტრუმენტის გამოყენებას ხანგრძლივი ისტორია აქვს, თავდაპირველად ის ევროპის მხოლოდ რამდენიმე ქვეყანაში იყო კონცენტრირებული (გერმანია, საფრანგეთი, დანია, ესპანეთი და ა.შ.) და მისი ფართოდ გავრცელება საერთაშორისო ბაზრებზე მხოლოდ ბოლო წლებში დაიწყო.

იპოთეკით უზრუნველყოფილი ობლიგაციების ბაზრის განაწილება ქვეყნების მიხედვით

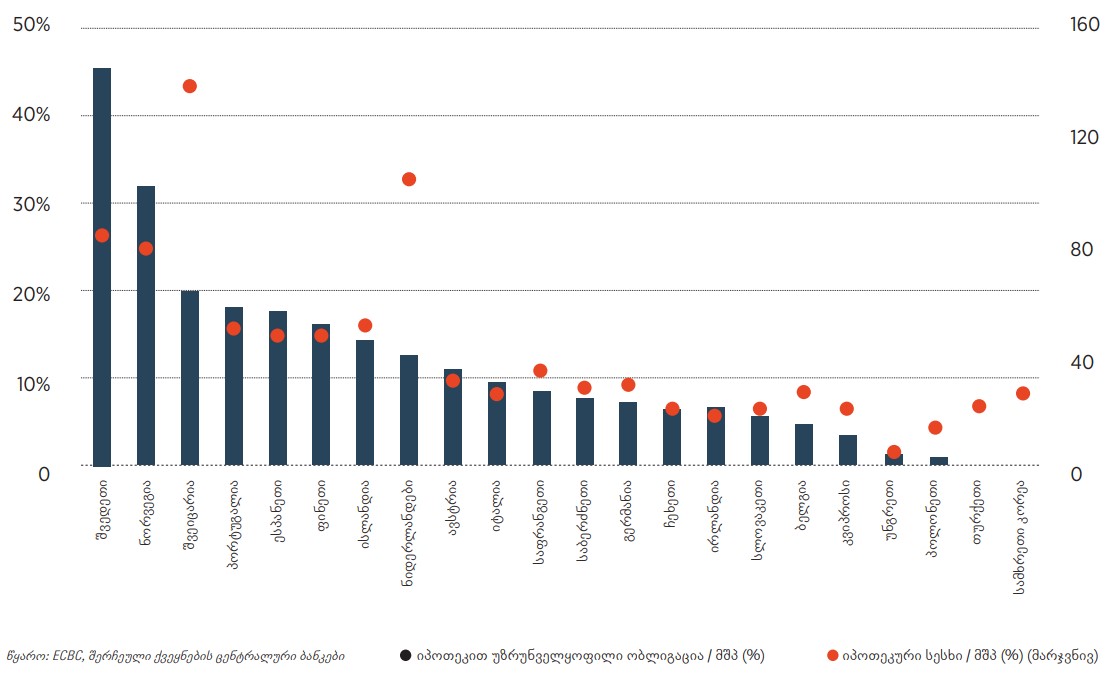

იპოთეკით უზრუნველყოფილი ობლიგაციებისა და იპოთეკური სესხების მოცულობა მშპ-სთან მიმართებით (%), 2018 წელი

უნდა აღინიშნოს, რომ მცირე ზომის და განვითარებად ქვეყნებში იპოთეკით უზრუნველყოფილი ობლიგაციების ბაზრის ზრდა სპეციფიკურ ფაქტორებსა და გარემოებებზეა დამოკიდებული, მათ შორის – იპოთეკური სესხებისა და დეპოზიტების ზრდის ტემპზე. მაგალითად, სლოვაკეთში ევროკავშირთან დაახლოებასა და საპროცენტო განაკვეთების კლებასთან ერთად, სწრაფად გაიზარდა იპოთეკური სესხების ბაზარი, რამაც ბუნებრივად გააჩინა გრძელვადიან და იაფ დაფინანსებაზე წვდომის საჭიროება (EBRD).

უზრუნველყოფილი ობლიგაცია ინვესტორებს ანიჭებს ორმაგი მოთხოვნის უფლებას (dual recourse), რომელიც, ერთი მხრივ, უზრუნველყოფს მათ მოთხოვნას ემიტენტის მიმართ, ხოლო მეორე მხრივ – მოთხოვნას ინსტრუმენტის უზრუნველსაყოფად განსაზღვრული მაღალი ხარისხის1 იპოთეკური სესხების მიმართ. ამასთან, აღნიშნულ ინსტრუმენტზე მოქმედებს განსხვავებული რეზოლუციის რეჟიმი, კერძოდ, მასზე სტანდარტულად არ ვრცელდება ვალდებულებების ჩამოწერისა და კონვერტაციით რეკაპიტალიზაციის გადაწყვეტილებები. დამატებით, იპოთეკით უზრუნველყოფილი ობლიგაციები, რომლებიც აკმაყოფილებენ შესაბამის საზედამხედველო მოთხოვნებს, სარგებლობენ სხვადასხვა მასტიმულირებელი მიდგომებით, როგორიცაა ბაზელის მიხედვით შეღავათიანი რისკების შეწონვა და დაბალი ჰეარქათები ცენტრალურ ბანკებთან რეპო-გარიგებების ან რეფინანსირების სესხების გირაოდ გამოყენების შემთხვევებში.

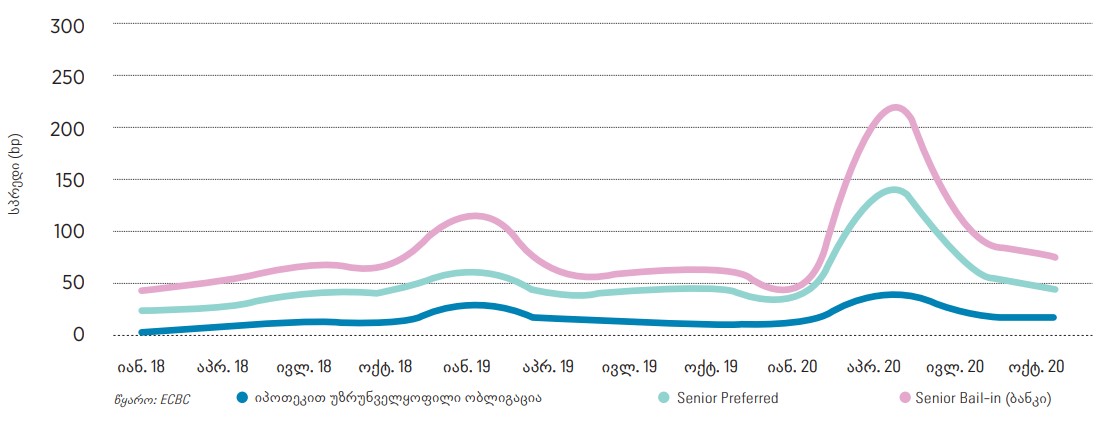

ამ მახასიათებლების გათვალისწინებით, იპოთეკით უზრუნველყოფილი ობლიგაციები დაბალრისკიან ინსტრუმენტად მიიჩნევა, რომლის რეიტინგიც, შესაძლოა, ემიტენტის და საერთოდ, ქვეყნის რეიტინგსაც კი აჭარბებდეს და ის, შესაბამისად, დაფინანსების გრძელვადიან და იაფ რესურსს წარმოადგენს. მაგალითად, ევროზონაში, იპოთეკით უზრუნველყოფილი ობლიგაციების განაკვეთები მსგავსი ვადიანობის მქონე ევროს საპროცენტო განაკვეთების ბანკთაშორის სვოპ-კონტრაქტის ფიქსირებულ განაკვეთს საშუალოდ მხოლოდ 10-40 bp ერთეულებით აღემატება.

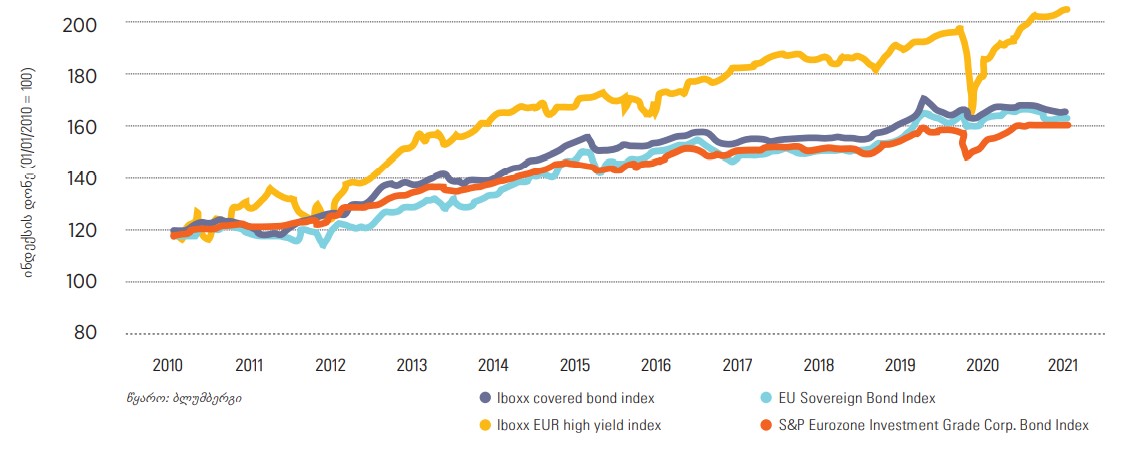

გარდა ამისა, იპოთეკით უზრუნველყოფილი ობლიგაციების ბაზარი შედარებით უფრო მდგრადია კრიზისების მიმართ, რაზეც გარკვეულწილად ამ ინსტრუმენტის საბაზრო ინდექსის შემოსავლიანობაც მიუთითებს. აქვე აღსანიშნავია, რომ იპოთეკით უზრუნველყოფილი ობლიგაციების ემისიის მოცულობები, როგორც წესი, შეზღუდულია და, უმეტეს შემთხვევაში, ბანკის მთლიანი აქტივების 2-10 პროცენტს შეადგენს. ასეთი შეზღუდვის არსი, როგორც წესი, არაუზრუნველყოფილი დეპოზიტარებისა და მაღალი ხარისხის იპოთეკური სასესხო პორტფელით უზრუნველყოფილი ობლიგაციების ინვესტორთა ინტერესების დაბალანსებაა.

იპოთეკით უზრუნველყოფილი ობლიგაციების სპრედი ბანკის დაფინანსების სხვა წყაროებთან შედარებით** ევროზონისათვის

იპოთეკით უზრუნველყოფილი ობლიგაციების ინდექსის შემოსავლიანობა სახაზინო და კორპორაციული ობლიგაციების ინდექსებთან შედარებით

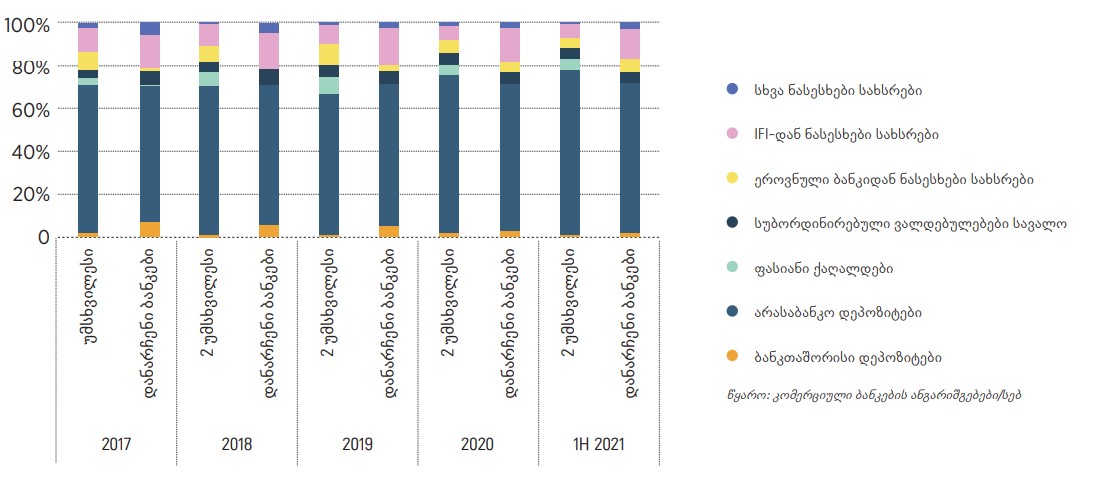

საქართველოში სესხების ლიკვიდურ ინსტრუმენტებად ტრანსფორმაციის პრაქტიკა განვითარების ჯერ მხოლოდ ადრეულ ეტაპზეა. კომერციული ბანკების დაფინანსების ან/და ლიკვიდობის მართვის წყაროს ძირითადად დეპოზიტები, ობლიგაციები, საერთაშორისო ფინანსური ინსტიტუტების (IFI) და სებ-ის სესხები შეადგენს, თუმცა დაფინანსების სტრუქტურა განსხვავდება სისტემურ და არასისტემურ ბანxკებს შორის.

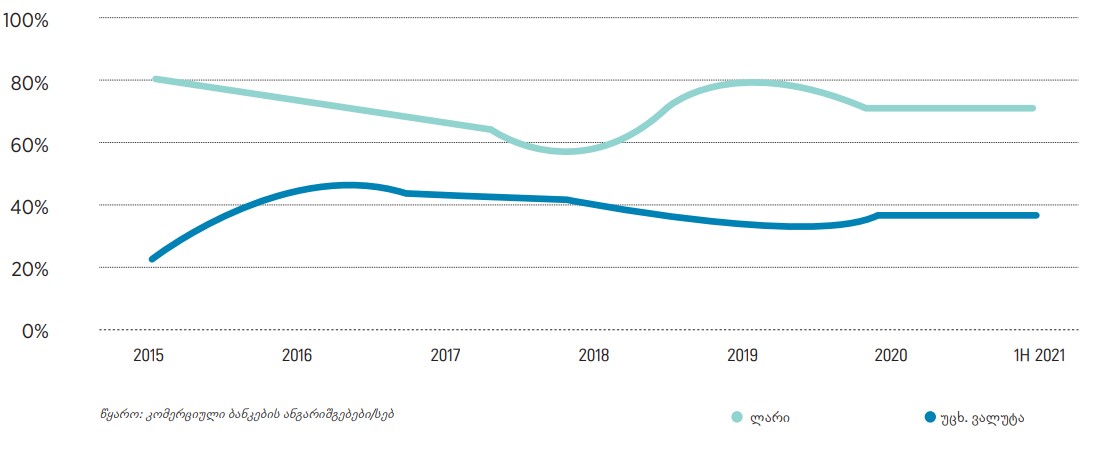

ბანკების გრძელვადიანი დაფინანსების სტრუქტურა ვალუტების მიხედვითაც განსხვავდება; უცხოურ ვალუტაში დენომინირებული გრძელვადიანი ვალდებულების წილი ადგილობრივ ვალუტაში დენომინირებულ ვალდებულებებს მნიშვნელოვნად აჭარბებს.

საქართველოს კომერციული ბანკების დაფინანსების სტრუქტურა

სისტემური ბანკების გრძელვადიანი დაფინანსების გეპი

ამ მხრივ, იპოთეკით უზრუნველყოფილი ობლიგაცია საინტერესო ინსტრუმენტს უნდა წარმოადგენდეს საქართველოს ბაზრისთვის, რამდენადაც დაფინანსების გრძელვადიან, სტაბილურ და იაფ საბაზრო რესურსს ქმნის, ასევე ინვესტორთა დივერსიფიცირების შესაძლებლობას აჩენს. გარდა ამისა, მსგავსი (გრძელვადიანი) ინსტრუმენტების ბაზრის განვითარებით შესაძლებელია იპოთეკური სესხების ფასწარმოქმნის პრაქტიკის გაუმჯობესებაც. კერძოდ, დღეის მდგომარეობით, ლარში დენომინირებული იპოთეკური სასესხო პორტფელის მნიშვნელოვანი წილი (91%) სებ-ის რეფინანსირების განაკვეთზეა მიბმული და, შესაბამისად, მსესხებელი მაღალი საპროცენტო რისკის მატარებელია. იპოთეკით უზრუნველყოფილი ობლიგაციების ბაზრის, ასევე გრძელვადიანი ლარის რესურსის განვითარება ხელს შეუწყობს ფიქსირებული (fixed-to-term) ფასწარმოქმნის შესაძლებლობის გაზრდას და მომხმარებლებისათვის საპროცენტო რისკების ტვირთის შემცირებას.

აღნიშნული ბაზრის განვითარება სპეციფიკურ საკანონმდებლო ჩარჩოს არსებობას მოითხოვს. საერთაშორისო პრაქტიკით, ეს უკანასკნელი მეტ-ნაკლებად სტანდარტიზებულია, რაც ზრდის ინსტრუმენტის ცნობადობისა და სანდოობის ხარისხს როგორც ადგილობრივი, ისე საერთაშორისო ინვესტორებისთვის.

საქართველოს ეროვნული ბანკის, ეკონომიკის სამინისტროსა და სხვადასხვა საერთაშორისო ფინანსური ინსტიტუტის ჩართულობით (ADB, EBRD, IFC, USAID) აქტიურად მიმდინარეობს მუშაობა იპოთეკით უზრუნველყოფილი ობლიგაციების და სეკურიტიზაციის საკანონმდებლო ჩარჩოს შემუშავებაზე, რომელთა ინიცირება უახლოეს პერიოდში იგეგმება.

ამ ცვლილებით, შეიძლება ითქვას, დასრულდება ფასიანი ქაღალდების ბაზრის განვითარების პირველი თაობის რეფორმა, რომლის ერთ-ერთი მთავარი ამოცანა საქართველოსთვის ინოვაციური ფინანსური ინსტრუმენტების (საინვესტიციო ფონდები, დერივატივები, სეკურიტიზაცია, უზრუნველყოფილი ობლიგაციები) საკანონმდებლო და საგადასახადო საკითხების დანერგვა/განვითარება და, ზოგადად, ფასიანი ქაღალდების ბაზრის მარეგულირებელი ჩარჩოს რეფორმა იყო.

რაც შეეხება კონკრეტული ინსტრუმენტ(ებ)ის ბაზრის განვითარების ტემპსა და პოტენციურ მასშტაბს, აღნიშნულს სხვადასხვა ფაქტორი განსაზღვრავს, მათ შორის: მაკროეკონომიკური გარემო, იპოთეკური სესხების პორტფელისა და დეპოზიტების ზრდის ტემპი, საპროცენტო განაკვეთების გარემო საერთაშორისო და ადგილობრივ ბაზრებზე, ინსტიტუციური ინვესტორების ბაზა და სხვა. იპოთეკით უზრუნველყოფილი ობლიგაციების ბაზრის განვითარებამ, შესაძლოა, ერთი მხრივ, ქართული ფინანსური სექტორისთვის ხელმისაწვდომი გახადოს იაფი, დაბალრისკიანი და სტაბილური საბაზრო დაფინანსება, ხოლო მეორე მხრივ ხელი შეუწყოს სასესხო პორტფელის ლიკვიდურ ფინანსურ ინსტრუმენტებად ტრანსფორმაციის სხვა უფრო კომპლექსური პროდუქტების განვითარებას.

* როგორც წესი, იპოთეკური ობლიგაციების უზრუნველსაყოფად გამოყენებული აქტივები საკრედიტო ხარისხის და სხვა მინიმალურ კრიტერიუმებს უნდა აკმაყოფილებდნენ. მაგალითად, საცხოვრებელი უძრავი ქონებით უზრუნველყოფილი იპოთეკური სესხების შემთხვევაში, საერთაშორისო საუკეთესო პრაქტიკის მიხედვით, LTV კოეფიციენტი (იპოთეკური სესხ(ებ)ის თანაფარდობა უძრავი ქონების საბაზრო ღირებულებასთან) არ უნდა აღემატებოდეს 80%-ს. ამასთან, უზრუნველყოფილი აქტივები დინამიკურად იმართება, რაც გულისხმობს აქტივების ჩანაცვლების ვალდებულებას მათ მიმართ განსაზღვრული მინიმალური მოთხოვნების დარღვევის ან/და სესხების გადახდისუუნარობის შემთხვევაში.

** სპრედი იპოთეკით უზრუნველყოფილი ობლიგაციების შემოსავლიანობასა და მსგავსი ვადიანობის მქონე ევროს საპროცენტო განაკვეთების ბანკთაშორის სვოპ-კონტრაქტის ფიქსირებულ განაკვეთს შორის.

ავტორი მადლობას უხდის ფასიანი ქაღალდების ზედამხედველობის დეპარტამენტის თანამშრომლებს: ანა კვარაცხელიას, შოთა ბახუაშვილსა და გივი გუჯარაიძეს.

მთავარი ფოტო: FUKSAS | Photo Credits to FUKSAS

სალომე სხირტლაძე საქართველოს ეროვნული ბანკის ფასიანი ქაღალდების ზედამხედველობის დეპარტამენტის უფროსია.