14 შეკითხვა რეგულატორს ბიზნესის ხანგრძლივი სიცოცხლისუნარიანობისთვის

23 ნოემბერს JPMorgan Chase & Co.-ს აღმასრულებელმა დირექტორმა ჯეიმი დაიმონმა ბოსტონის კოლეჯში ინტერვიუსას იხუმრა, რომ მისი კორპორაცია მეტხანს იარსებებდა, ვიდრე ჩინეთის კომუნისტური პარტია. ამ მეტად საკამათო ხუმრობას საკმაოდ მწვავე რეაქცია მოჰყვა, რის შემდეგაც დაიმონს საჯაროდ მოუწია ბოდიშის მოხდა.

და მაინც, იარსებებს თუ არა JPMorgan Chase & Co. ჩინეთის კომუნისტურ პარტიაზე მეტხანს? ეს ბევრ ფაქტორზეა დამოკიდებული, მათ შორის, იმაზე, ბიზნესისათვის რამდენად სტაბილურ და სასარგებლო რეგულირების ჩარჩოს შექმნიან ჩინეთის კომუნისტური პარტია თუ სხვა სამთავრობო პოლიტიკური ძალები ნაციონალურ და საერთაშორისო დონეზე.

თუმცა რეგულატორის ძალაუფლების პრაქტიკულად განუსაზღვრელ მასშტაბზე ნაივური წარმოდგენა იურიდიული ფაკულტეტის პირველი კურსის სახელმძღვანელოში თუ გამოდგება. სამართლებრივი პოლიტიკის თავისუფლების ფარგლები მკვეთრადაა შემოსაზღვრული თავად ბიზნესის პასუხით რეგულირებაზე. პრაქტიკაში ეს თავისუფლება ბევრად უფრო ვიწროა, ვიდრე ეს პოლიტიკური ძალაუფლების მქონე აქტორს თავადაც კი ერთი შეხედვით შეიძლება, ეჩვენებოდეს.

რეგულირება ბევრად უფრო რთული, კომპლექსური მოვლენაა, ვიდრე გარკვეული სიტყვათწყობის კანონის ფურცელზე გადატანა. მისი მოქმედების ყველაზე რთული ეტაპი პრაქტიკაში დანერგვა, მისი აღსრულებაა. რეგულირების შექმნისას ფუნდამენტური დაშვება უნდა იყოს მოლოდინი, რომ სამიზნე პოპულაციის აბსოლუტური უმრავლესობა მას დაემორჩილება და რეპრესიული ღონისძიებები მხოლოდ მცირე ნაწილის მიმართ იქნება გასატარებელი. ასეთია ბრეიტვეიტის პირამიდის მოდელიც, რომელიც ერთ-ერთი სახელმძღვანელო პრინციპია ნებისმიერი რეგულირების შექმნისას. სხვა შემთხვევაში რეგულირების აღსრულების ხარჯი იმდენად გადააჭარბებს მარეგულირებლის შეზღუდულ რესურსებს, რომ მისი განხორციელება შეუძლებელი გახდება და კარგ შემთხვევაში ფურცელზე დაწერილ მაკულატურად, ხოლო უარეს შემთხვევაში შერჩევითი სამართლის ინსტრუმენტად იქცევა ძალაუფლების მქონე სუბიექტის ხელში.

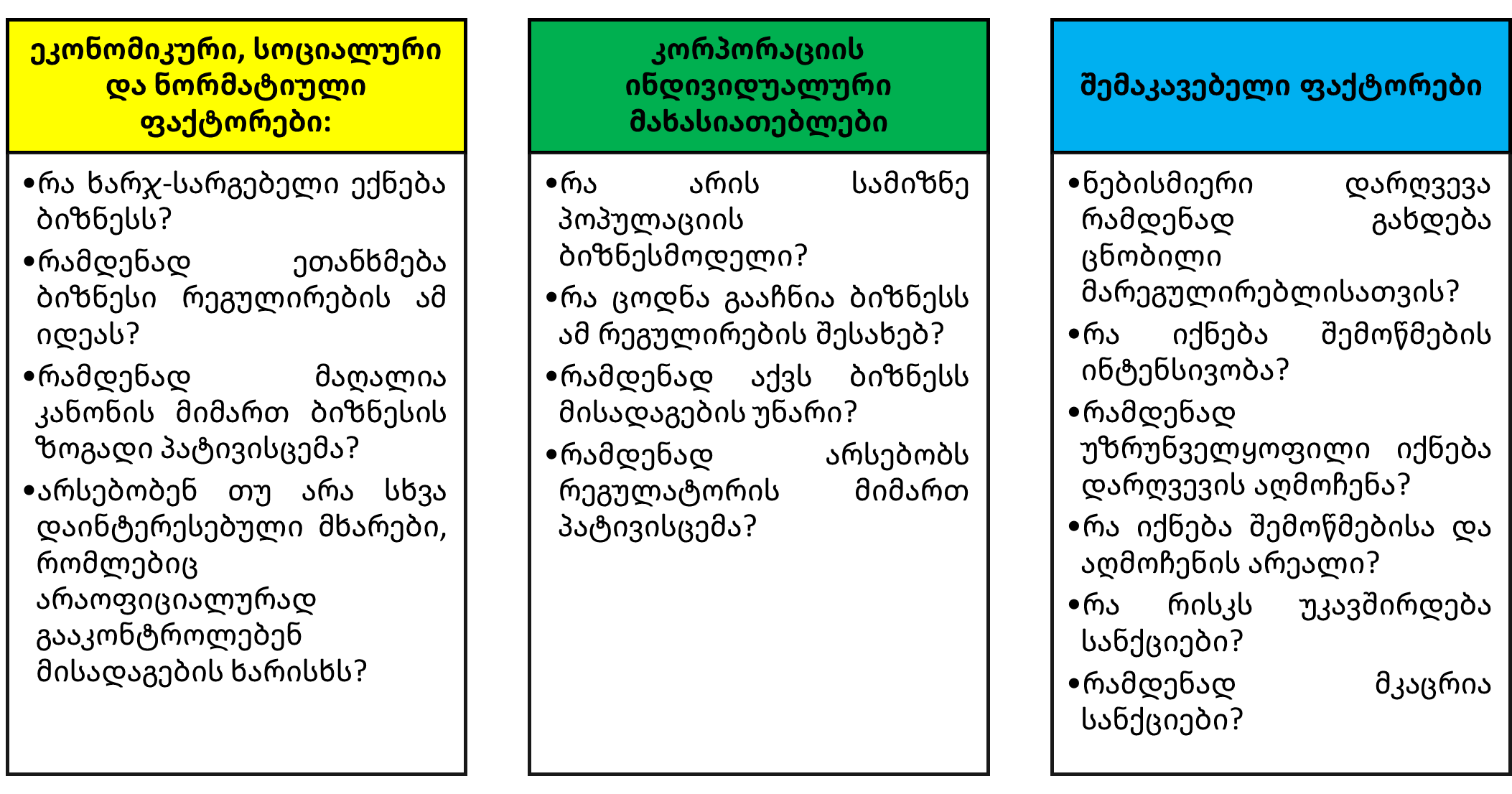

და თუ პოლიტიკის განმსაზღვრელი ასეა დამოკიდებული იმაზე, თუ როგორი იქნება ბიზნესის პასუხი რეგულირებაზე, მაშინ იბადება კითხვა, თუ როგორ შეიძლება პასუხისმგებლიანმა რეგულატორმა ივარაუდოს, როგორ იმოქმედებს სამიზნე პოპულაცია. ამაზე ზუსტი ფორმულის შექმნა ალბათ ნებისმიერი მარეგულირებლის აუხდენელი ოცნებაა, თუმცა მიახლოებით პროგნოზირება მაინც შეიძლება. ბიზნესი რეგულირებაზე ოთხი სახით პასუხობს. ის ახალ რეგულირებას: (1) მიესადაგება; (2) არ მიესადაგება; (3) მიესადაგება კრეატიულად (კანონის ფორმასთან, მაგრამ არა შინაარსთან მისადაგება) ან (4) გადაჭარბებით მიესადაგება (როგორც წესი, მაშინ, როდესაც ამ გზით ბიზნესი საზოგადოებრივი ლიცენზიის მიღებას ახერხებს). იმისათვის, რომ მარეგულირებელმა განჭვრიტოს, ამ ოთხი შესაძლო პასუხიდან რომელს აირჩევს ბიზნესი, მან მხედველობაში უნდა მიიღოს პასუხები პარკერისა და ნილსენის 14 შეკითხვაზე:

შესაბამისად, მნიშვნელოვანია, რეგულატორმა ძალაუფლების ქონის პირობებში არ დაკარგოს რეალობის სწორი აღქმა მისი მოქმედების თავისუფლების ფარგლებზე. ეფექტიანი რეგულირება მხოლოდ მარეგულირებლის მხრიდან ბიზნესთან მჭიდრო, პარტნიორული თანამშრომლობით იქმნება და აღნიშნული არა მხოლოდ აუცილებელი ურთიერთპატივისცემის პრინციპიდან, არამედ აღსრულების პრაგმატული მიზეზებიდან გამომდინარეობს. ამისათვის მარეგულირებელმა იმპულსური, პოპულისტური გადაწყვეტილებების ნაცვლად, უნდა შეაფასოს სოციალურ-ეკონომიკური ფაქტორები, ადგილობრივი ბიზნესის მახასიათებლები და საკუთარი რესურსები.

და თუ პასუხისმგებლიანი რეგულატორი შეძლებს ამგვარი რეგულირების პოლიტიკის შემუშავებასა და პრაქტიკაში დანერგვას, მაშინ JPMorgan Chase & Co.-მ, ისევე როგორც ნებისმიერმა კორპორაციამ, შეიძლება მართლაც იარსებოს ჩინეთის კომუნისტურ პარტიაზე მეტხანს… ყოველ შემთხვევაში, სულ მცირე, საკანონმდებლო პოლიტიკის ჭრილში ამის საფუძველი გარანტირებული იქნება.

გეგა თიბისი ჯგუფის დირექტორთა საბჭოს მხარდაჭერის დეპარტამენტს ხელმძღვანელობს და კოორდინაციას უწევს ჯგუფის კორპორაციულ მართვას. ასევე არის London School of Economic-ის კურსდამთავრებული და სამართლის დოქტორი