საქართველოში კერძო სექტორი მეტი გამჭვირვალობის ვალდებულების, ხოლო აუდიტორული ფირმები გამკაცრებული რეგულირების მოლოდინში არიან. მიზეზი აღრიცხვისა და აუდიტის რეფორმაა, რომელსაც ქვეყანას ისევ და ისევ ევროპასთან ასოცირება ავალდებულებს.

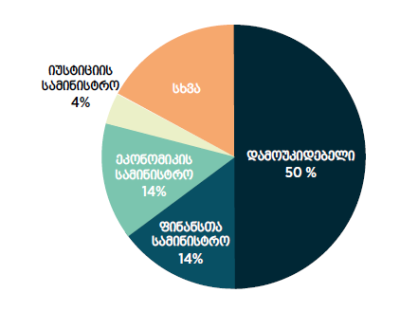

ფინანსთა სამინისტროსთან არსებული უწყებათაშორისი სამუშაო ჯგუფი ბუღალტრული აღრიცხვისა და აუდიტის რეფორმაზე 2015 წლის ივლისიდან მუშაობს. ჯგუფში წარმოდგენილი არიან ფინანსთა სამინისტროს, ეკონომიკის სამინისტროს, პარლამენტის საფინანსო-საბიუჯეტო კომიტეტის, ეროვნული ბანკის, დაზღვევის ზედამხედველობის, ეკონომიკური საბჭოსა და აუდიტის სამსახურის წარმომადგენლები. ჯგუფი აქტიურ კომუნიკაციაშია როგორც კერძო ბიზნესთან, ისე აუდიტორულ ფირმებთან, რასაც ორივე მხარე ადასტურებს. რეფორმის განხორციელებას მხარს უჭერს მსოფლიო ბანკი, მიმდინარეობს კონსულტაციები ბუღალტერთა საერთაშორისო ფედერაციასთან (IFAC) და საბუღალტრო სტანდარტების საერთაშორისო საბჭოსთან (IASB).

მთავარ კითხვაზე, რატომ გვჭირდება აუდიტის რეფორმა საქართველოში, უწყებათაშორისი ჯგუფის მთავარი არგუმენტი ასოცირების შეთანხმებაა. რეფორმა შეთანხმების ძალაში შესვლიდან 3 წლის ვადაში, ანუ 2017 წლის სექტემბრამდე უნდა განხორციელდეს. მიზანი რამდენიმეა, მათ შორის ყველაზე მნიშვნელოვანი – ანგარიშგების სანდოობისა და გამჭვირვალობის ხარისხის ამაღლება და კაპიტალის ბაზრის განვითარების ხელშეწყობა.

კომპანიების სანდოობისა და გამჭვირვალობის უზრუნველსაყოფად, რეფორმის ფარგლებში დგინდება ახალი ზომითი კატეგორიები მსხვილი, საშუალო, მცირე და მიკროსაწარმოებისთვის. ეს ზომითი კატეგორიები ევროკავშირის სტანდარტების შესაბამისია, თუმცა არც ისე რეალისტური საქართველოსთვის, რადგან, მაგალითად, მცირე საწარმოდ ითვლება ის, რომელსაც 20 მილიონი ლარის ბრუნვა აქვს და 50-მდე თანამშრომელი ჰყავს, რაც შესაძლოა არაერთი მცირე საწარმოს შემთხვევაში სულაც არ შეესაბამებოდეს რეალობას ბაზრის სიმცირიდან გამომდინარე, თუმცა რეფორმა ამბობს, რომ საწარმო სამიდან 2 კრიტერიუმს უნდა აკმაყოფილებდეს ამა თუ იმ კატეგორიაში მოსახვედრად. ზომითი კატეგორიის შესაბამისად განისაზღვრება მათთვის ფინანსური ანგარიშგების ქონისა და გამოქვეყნების ვალდებულებებიც.

ამასთან რეფორმას შემოაქვს ახალი კატეგორია: საზოგადოებრივი დაინტერესების პირი (სდპ), რომელიც აერთიანებს ანგარიშვალდებულ საწარმოს, რომლის ფასიანი ქაღალდები სავაჭროდ დაშვებულია ბირჟაზე, ასევე კომერციულ ბანკებსა და კვალიფიციურ საკრედიტო ინსტიტუტებს, მიკროსაფინანსო ორგანიზაციებს, სადაზღვევო კომპანიებს, არასახელმწიფო საპენსიო სქემის დამფუძნებლებსა და საინვესტიციო ფონდებს. როგორც სდპ-ებს, ისე სხვა ტიპის საწარმოებს ზომითი კატეგორიის მიხედვით, გარდა ფინანსური ანგარიშგებისა, მოუწევთ მმართველობის ანგარიშების გამოქვეყნებაც, რაც მოიცავს ინფორმაციას ბიზნესის განვითარების, საქმიანობის შედეგებისა და მდგომარეობის შესახებ, ძირითადი რისკებისა და გაურკვევლობების ანალიზს, კორპორაციული მმართველობის ანგარიშგებას, კომპანიების საქმიანობის ზეგავლენას გარემოს დაცვის, სოციალურ, დასაქმებულთა, ადამიანთა უფლებების დაცვისა და კორუფციის წინააღმდეგ ბრძოლის საკითხებთან მიმართებით და ა.შ.

მსხვილ საწარმოებს, განსაკუთრებით მათ, ვინც ბირჟაზეა, საჯაროობის ვალდებულება აქამდეც ჰქონდათ და მათი ფინანსური ანგარიშგებაც მეტ-ნაკლებად ხელმისაწვდომი იყო ფართო საზოგადოებისთვის. თუმცა, რეფორმით სავალდებულო ხდება IFRS-ის მოთხოვნების გათვალისწინებით ანგარიშგება, მაშინ როცა ეს აქამდე ნებაყოფლობითი იყო. უხეში გათვლებით, ამ ვალდებულების უზრუნველსაყოფად მსხვილი კომპანიებისთვის ხარჯი ყოველწლიურად $50 ათასი ან მეტი იქნება.

მიუხედავად ამისა, საქართველოს ბიზნეს ასოციაცია, რომელსაც 60-ზე მეტი წევრი ჰყავს, რეფორმას მხარს უჭერს და დაგეგმილ ცვლილებებს აუცილებლად მიიჩნევს ქართული კომპანიების საინვესტიციო მიმზიდველობის ასამაღლებლად.

„ხაზი უნდა გაესვას იმას, რომ აუდირებულ და მოწესრიგებული ფინანსური ანგარიშგების მქონე კომპანიებს ბევრად უფრო გაუადვილდებათ ფინანსებზე წვდომაც და დონორ ორგანიზაციებთან თანამშრომლობაც. მთლიანობაში რეფორმა ხელს შეუწყობს კომპანიების ფინანსური მდგრადობის უზრუნველყოფას“, – ამბობს ბიზნეს ასოციაციის აღმასრულებელი დირექტორი, ირაკლი ასლანიშვილი.

თუკი ფინანსურ ანგარიშგებას ბაზარზე მოქმედი არაერთი მსხვილი კომპანია ისედაც აწარმოებდა, მათთვის სრული სიახლეა არასაფინანსო ანგარიშგება, მათ შორის – სადაზღვევო კომპანიებისთვისაც.

„არ მგონია, რომ ამ ნაწილში ისეთი მოთხოვნები იყოს, რისი გამჟღავნებაც, კონკურენციის თვალსაზრისით, პრობლემას შეუქმნის კომპანიებს. აქ სხვა რამეშია საქმე, რამდენად მისცემს ეს ანგარიშები საზოგადოებას კომპანიების რეალურად გაუმჯობესებული შეფასების საშუალებას“, – ამბობს სადაზღვევო ასოციაციის ხელმძღვანელი, დევი ხეჩინაშვილი და ის ერთადერთი არ არის, ვისაც ეს კითხვა უჩნდება.

EY-ს მმართველი პარტნიორი, რუსლან ხოროშვილი მიიჩნევს, რომ ნებისმიერი რეფორმა და მათ შორის ფინანსური ანგარიშგების გამჭვირვალობის საჭიროებაც უნდა იწყებოდეს მოთხოვნით. „

ვიღაცას ეს უნდა სჭირდებოდეს. დაკვეთა უნდა მოდიოდეს კომერციული სტრუქტურებიდან და არა ისე, რომ რეგულაციის მეშვეობით შეიქმნას ახალი ბაზარი. ვიფიქროთ იმაზე, ვის დასჭირდება მცირე თუ დიდი კომპანიების ანგარიშები, ვინ უნდა მოიხმაროს ისინი, ვის ექნება საშუალება, გადახედოს ამ ინფორმაციას და დასკვნები გამოიტანოს“, – კითხულობს რუსლან ხოროშვილი და ვარაუდობს, რომ არსებობს რისკი, სავალდებულო აუდიტს იმ ფონზე, როცა რეგულაციაში იმაზე მეტი თანხის დახარჯვაა საჭირო, ვიდრე ბაზარს გააჩნია, არასახარბიელო შედეგები ჰქონდეს.

არის კიდევ ერთი ძირითადი კითხვა, რაც რეფორმასთან მიმართებით ჩნდება: არიან თუ არა მცირე და საშუალო საწარმოები მზად იმ ხარჯების გასაღებად, რაც ანგარიშგების ვალდებულების შესრულებას უკავშირდება. უწყებათაშორისი სამუშაო ჯგუფის ხელმძღვანელის მოადგილეს „ამ საკითხზე უფიქრია“.

„ეს, სავარაუდოდ, იქნება კვალიფიცირებული ბუღალტრის დაქირავების ხარჯის ეკვივალენტური. ზუსტი ციფრის დასახელება, რა თქმა უნდა, გამიჭირდება, თუმცა რეკომენდაციას მივცემდი იმ ორგანოს, რომელიც უნდა შეიქმნას კანონით, რომ დღიდან დაფუძნებისა ჩაატაროს კვლევა, რომელიც მათ შორის ამ ხარჯებს დაადგენს და საერთოდ, რეგულაციის ზეგავლენის შეფასებას მოახდენს“, – ამბობს იური დოლიძე და შემხვედრ კითხვაზე, ხომ არ აჯობებდა, ასეთი კვლევა რეგულაციის მიღებამდე ჩატარებულიყო, პასუხობს, რომ ბიზნესს ცვლილებების ამოქმედებამდე საკმარისი დრო აქვს.

„იმ ფონზე, როცა ცვლილებები ძალაში 2017 წლის პირველი იანვრიდან უნდა შევიდეს, ხოლო მცირე და მიკრობიზნესს ანგარიშგების წარდგენა პირველად 2018 წლის საანგარიშო პერიოდისთვის მოუწევს, საკმარისი დროა დაკვირვებისთვის და თუ აღმოჩნდება, რომ კანონმდებლობა კორექტირებას საჭიროებს, ეს იქნება გაანალიზებული და დროულად მიწოდებული სამთავრობო და საპარლამენტო წრეებში განსასჯელად“, – ამბობს იური დოლიძე.

ასე არ მიიჩნევენ დიდი ოთხეულის წევრი აუდიტორული ფირმები, განსაკუთრებით კი იმ შემთხვევაში, როცა საქმე საზედამხედველო ორგანოს ეხება. სექტორი ხედავს რეფორმის „საგზაო რუკის“ შედგენის საჭიროებას და მოთხოვნების ეტაპობრივ ამოქმედებას ისე, რომ ქვეყანა უცებ, მაგალითად, დიდი ბრიტანეთის დონის რეგულაციების წინაშე არ აღმოჩნდეს.