ამჟამად უოლ-სტრიტზე ერთ-ერთი ყველაზე პოპულარული აქტივობა წინასწარ გადახდილი მუნი-ბონდებით ვაჭრობაა. მათი მეშვეობით ლოკალური კომუნალური სერვისები ყიდულობენ იმდენ განახლებად ელექტროენერგიას, რამდენის ყიდვასაც, ჩვეულებრივ, ათწლეულები დასჭირდებოდა. ეს კარგია გარემოსთვის, თუმცა უკეთესია უოლ-სტრიტის ბანკებისთვის, რომლებიც იაფი ფინანსირებით, სავაჭრო მოგებითა და ფედერალური საგადასახადო შეღავათების მეშვეობით მილიარდობით დოლარს იშოვნიან.

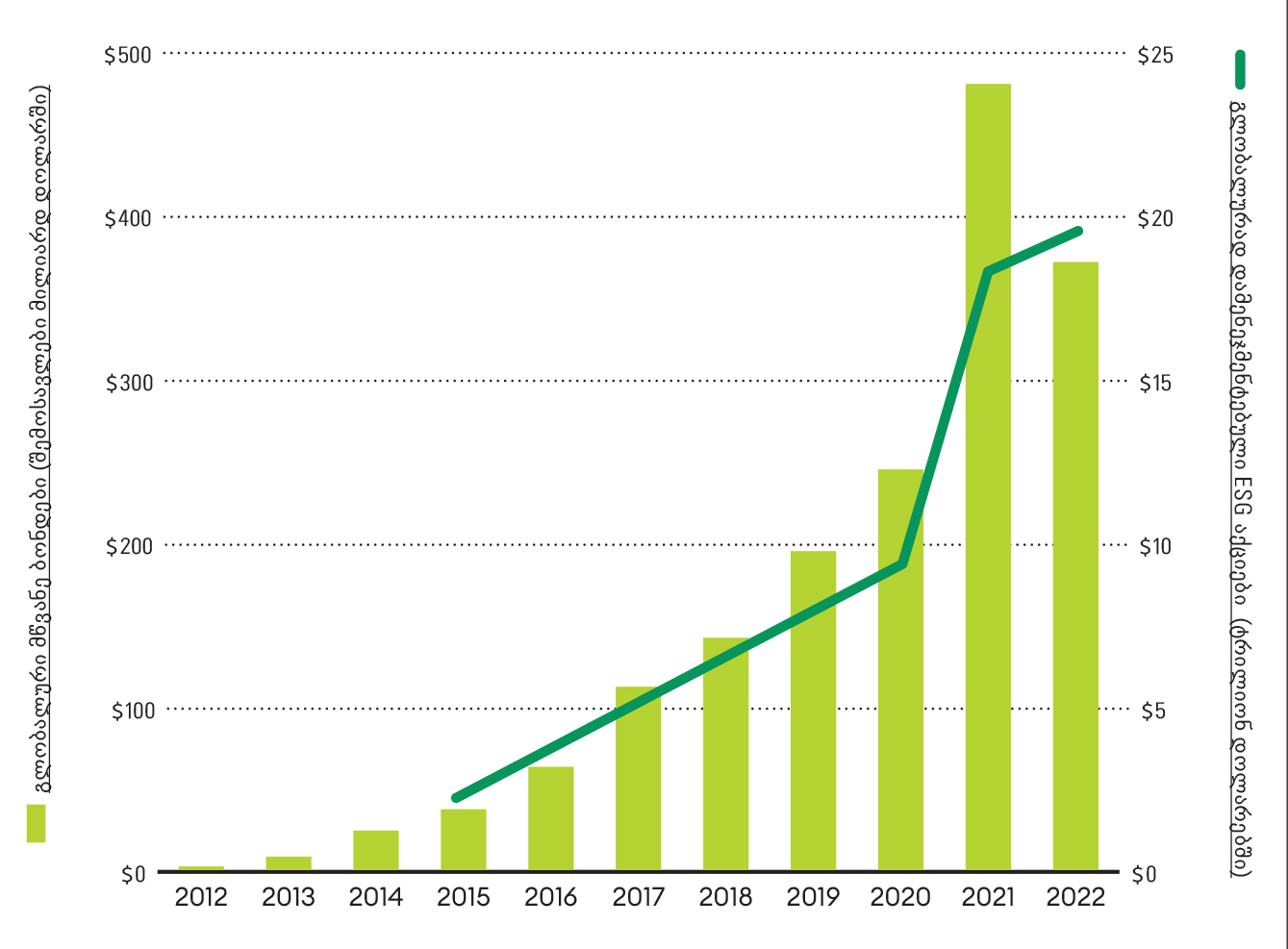

სოციალურად პასუხისმგებლობიანი ინვესტირება, რომელსაც შემოკლებით უწოდებენ “ESG”-ის (Environmental, Social, Governance), უზარმაზარი და მზარდი ბიზნესია. PwC-ის მიხედვით, 2015 წელს ESG-სთან დაკავშირებული აქციები გლობალურ დონეზე 2.2 ტრილიონ დოლარს შეადგენდა. ლონდონის საფონდო ბირჟაზე მოღვაწე ფირმის, Refinitiv-ის მიხედვით, 2020 წელს ეს რიცხვი 9.4 ტრილიონამდე გაიზარდა, 2021 წლისთვის კი, წინა წელთან შედარებით, თითქმის გაორმაგდა და 18.4 ტრილიონი შეადგინა. ევროპაში ორჯერ მეტი აქცია გამოდის, ვიდრე აშშ-ში, თუმცა ეს უკანასკნელი მალე მწვანე ბონდების ახალ ტალღას უმასპინძლებს.

ზემოაღნიშნული ბაზრის ერთ განსაკუთრებით სიცოცხლისუნარიან ნაწილს ESG-ად სერტიფიცირებული მუნიციპალური ბონდები წარმოადგენს. მათი საშუალებით ლოკალურ თემებს შეუძლიათ, წინასწარ გადაიხადონ ათწლეულების განმავლობაში შესაძენი მწვანე ელექტროენერგიის საფასური. Kestrel-ის (ეს კომპანია ბონდის საწყისი ფასის „საბაზისო ნიშნულის მცირე ნაწილს“ ითხოვს იმის დასამოწმებლად, რომ აქციები ნამდვილად „სოციალური“, „მწვანე“ ან „მდგრადია“) დამფუძნებლის, მონიკა რიდის მიხედვით, აშშ-ში, ბოლო ორი წლის განმავლობაში, 85 მილიარდი დოლარის ღირებულების მუნიციპალური ბონდები გამოიცა. რიდის კომპანია, რომელიც ორეგონის ქალაქ ჰუდ-რივერშია ბაზირებული, 27 ანალიტიკოსისა და ინჟინრისგან შედგება. მათ ამ ბონდების თითქმის მესამედის სერტიფიცირება გააკეთეს.

„ყველაფერი, რისი დაფინანსებაც მუნიციპალური ბონდებით ხდება, ავტომატურად მწვანე, მდგრადი ან სოციალურად სასიკეთო არ არის. მუნის ბაზარზე ქვანახშირის ფერფლის ნაგავსაყრელებს, პორტებსა და აეროპორტებსაც აფინანსებენ. აქ ფინანსდება ფასიანი გზებიც. ჩვენ ძალიან მომთხოვნები ვართ. ჩვენი შიდა პრინციპია ‘არ მიაყენო ზიანი’. თუკი ფულის გადახდა ნავთობის ან აზარტული თამაშების ბიზნესის შემოსავლებიდან მოხდება, ეს პრობლემაა“, – ამბობს რიდი.

როგორც ბევრი სხვა გარემოსდაცვითი ტენდენცია, ესეც კალიფორნიიდან იღებს სათავეს. გასული 14 თვის განმავლობაში, უოლ-სტრიტის გიგანტურმა ბანკებმა, როგორიცაა Goldman Sachs-ი და Morgan Stanley, დაარწმუნეს ჩრდილოეთ კალიფორნიის ულტრამწვანე ელექტროენერგიის სააგენტოები იმაში, რომ მათთვის დაახლოებით 2.7 მილიარდი დოლარი გადაეცათ. დამატებით 2 მილიარდი დოლარი ჯერ კიდევ გეგმაშია. ენერგოსააგენტოები ფულს იღებენ იმაში, რომ გადასახადებისგან თავისუფალ ისეთ მუნიციპალურ ბონდებს ყიდიან, როგორსაც Kestrel-ი უკეთებს სერტიფიცირებას. სანაცვლოდ, ბანკები ჰპირდებიან მათ, რომ ყოველწლიურად კალიფორნიას 2.2 მილიონი მეგავატი საათის „მწვანე“ ელექტროენერგიით მოამარაგებენ. ეს უკანასკნელი მზის, ქარისა და ჰიდრო ელექტროსადგურების მეშვეობით გამომუშავდება.

ამ ამბავში ბევრი მოგებული მხარეა: ბანკებს რჩებათ იაფი სესხები, რომლებსაც ისინი რაზეც მოუნდებათ, იმაზე დახარჯვენ; კალიფორნიელებს, ისევე როგორც აშშ-ის 15 სხვა შტატისა და კოლუმბიის ოლქის მცხოვრებლებს, შეუძლიათ აირჩიონ მათთვის სასურველი ოპერატორი და ფული მწვანე ენერგიაში ჩადონ; ინვესტორებს შეუძლიათ, მშვიდად შეინახონ ბონდები, ვინაიდან მათ იციან, რომ ისინი არა მხოლოდ მწვანეა, არამედ დიდი ბანკების გარანტიითაც არის გაცემული.

მაშ, ვინ არის წაგებული? ბიძია სემი. Morgan Stanley ფონდების მობილიზებისთვის სტრუქტურირებულ კორპორაციულ სესხებს როდესაც გამოსცემს, მას დაახლოებით 6%-ის გადახდა უწევს, ფედერალური გადასახადების ჩათვლით. თუმცა როცა Morgan-ი ქეშს წინასწარ გადახდილი მუნიციპალური მწვანე ელექტრობონდების მეშვეობით იზიდავს, ის 4 %-ს იხდის, რადგან მას ფედერალური გადასახადი არ ეხება. 3 მილიარდი დოლარის ღირებულების მწვანე ელექტრომუნი-ების მაგალითზე თუ ვიტყვით, გამოდის, რომ ბიუჯეტი წელიწადში 50 მილიონ დოლარს კარგავს. შესაძლოა, ეს ყველაფერი ამ ყველაფრად ღირდეს კიდეც. ბოლოს და ბოლოს, ეს არის მოდელი, რომელიც შეიძლება სწრაფად გავრცელდეს მთელ ქვეყანაზე და მან შეიძლება უზარმაზარი მოცულობის მწვანე ენერგიის დაფინანსებას შეუწყოს ხელი. თუმცა ამ მოდელმა, ასევე შეიძლება, ხელი შეუწყოს მილიარდობით დოლარის დაფარულ სუბსიდიებს, რომლებიც უოლ-სტრიტის მდიდარ ბანკებს მიუვათ. ხალხს კი ეს შეიძლება არ მოეწონოს.

კალიფორნია ერთ-ერთია იმ ათი შტატიდან, რომლებმაც დაუშვეს ელექტროენერგიის შემსყიდველი ადგილობრივი კოოპერატივების – ე.წ. „სათემო არჩევანის აგრეგატორების“ დაფუძნება. ეს უკანასკნელები გვხვდება ისეთი სახელებით, როგორიცაა Marin Clean Energy და Silicon Valley Clean Energy. მათი შექმნის მიზანი ისაა, რომ კალიფორნიელებმა ისეთი ენერგიის შეძენა შეძლონ, რომელიც ბაზარზე შეფუთულია, როგორც 100%-ით „მწვანე“. ბოლო წლებში ამ კოოპერატივებმა ელექტროენერგიის შესაძენად დადეს ათწლეულებზე გათვლილი, მილიარდობით დოლარის ღირებულების კონტრაქტები მზის პანელებისა და ქარის ფერმების მფლობელებთან.

თუმცა ეს ელექტროკოოპერატივები სრულიად მოუმზადებლები არიან ფინანსურ პარტნიორებთან სამუშაოდ. ამის გამო, გასულ წელს კოოპერატივი Marin-ი შეუერთდა თავის მსგავს სხვა ორგანიზაციებს ისეთ რეგიონებში, როგორიცაა სილიკონის ველი, ბერკლი და ქერმელი, იმისათვის, რომ შეექმნა ბონდების გამომშვები ორგანო – California Community Choice Financing Authorit-ი (CCCFA). თავისი არსით, ეს „შელური“ კომპანიაა, რომელსაც გადასახადებისგან თავისუფალი მუნიციპალური ბონდების გამოცემა შეუძლია.

ბოლო 14 თვეში CCCFA-მ 2.7 მილიარდი დოლარის ბონდი გამოსცა სამი სხვადასხვა Clean Energy Project Revenue Bondის გარიგების ფარგლებში. ამ ბონდებზე, Morgan Stanley-სა და Goldman Sachის წყალობით, ყოველწლიური კუპონი (გადასახადებისგან თავისუფალი) 4 %-ია. ეს ფული 30 წელიწადზე განკუთვნილი განახლებადი ელექტროენერგიის შესაძენად იხარჯება. წინასწარ შეძენა ფასდაკლებით ხდება. CCCFA-ის წევრები, სავარაუდოდ, ელექტროშენაძენებზე ყოველწლიურად 7 მილიონ დოლარს დაზოგავენ.

რა თქმა უნდა, ნედლი პროდუქციის მომავალში შესაძენად წინასწარი მსუყე გადახდების ბიზნესი უოლსტრიტელი ბანკირების ოცნებაა. კალიფორნიის ბონდის დოკუმენტების გულმოდგინედ შესწავლა გვაჩვენებს ფინანსური ინჟინერიის შთამბეჭდავ დონეს, რომელიც ამ სფეროში გვხვდება. ეს არის ორგანიზაციების, სასაქონლო გაცვლებისა და დერივატივების ლაბირინთები, რომლებმაც Morgan Stanley-სა და Goldman Sachs-ისთვის „მწვანე“ ბონდებისგან მიღებული მილიარდობით დოლარის შემოსავლები გარდაქმნეს გადასახადებისგან თავისუფალ დაფინანსებისა და სავაჭრო მოგების წყაროებად.

„ბანკებს შეუძლიათ, ეს ფული იმაში გამოიყენონ, რაშიც სურთ“, – ამბობს ჯოან ჰემპელი, Moodys-ის ვიცე-პრეზიდენტი და უფროსი კრედიტ-ოფიცერი.

უოლ-სტრიტზე გადასახადებისგან თავისუფალი წინასწარი გადახდის ბონდები დიდი ხნის განმავლობაში ბუნებრივ აირთან იყო ასოცირებული. 1990-იან წლებიდან მოყოლებული 60 მილიარდი დოლარის მსგავსი ბონდები გაიცა. ამ ბონდების 95% გამოლევადი საწვავის შესაძენად იყო განკუთვნილი. მსგავსი ოპერაციების იდეა ის იყო, რომ მცირე მუნიციპალური დასახლებები (როგორიცაა, მაგალითად, ვილქოს-ქაუნთის სასოფლო დასახლებები ალაბამაში ან ნებრასკის შტატის ქალაქი ომაჰა) შეიკრიბებოდნენ ერთად და გაყიდდნენ გადასახადებისგან თავისუფალ ბონდებს, იმისათვის, რომ შემოსავალი ბუნებრივი აირის რეზერვების შესავსებად გამოეყენებინათ. ისინი ბუნებრივ აირს იმავე დაკლებულ ფასად შეიძენდნენ, როგორც ამას დიდი ქალაქების ენერგოსისტემები აკეთებენ.

1999 წელს IRS-მა ეს პრაქტიკა გამოიძია. სააგენტოს იმაში სურდა დარწმუნება, რომ მოვაჭრეები გადასახადებისგან თავის ასარიდებლად ბონდის გარიგებებს არ იყენებდნენ. მათ აინტერესებდათ, ხომ არ იყენებდნენ ისინი მუნი-ებს იმაზე მეტი აირის შესაძენად, ვიდრე სჭირდებოდათ და შემდეგ ხომ არ ყიდდნენ საწყისზე უფრო ძვირად. 2003 წელს IRS-მა გადაწყვიტა, რომ წინასწარ გადახდილი სტრუქტურები შეიძლებოდა ჩათვლილიყო სუფთად მხოლოდ იმ შემთხვევაში, თუკი შეძენილი აირისა და ელექტრობის 90% მიეწოდებოდა მუნი-ების რეგულარულ მომხმარებლებს.

2001 წლის დეკემბერში „ენრონის“ გაკოტრებამ ბუნებრივი აირის წინასწარ გადახდილი გარიგებები შეაფერხა. ჰიუსტონის ენერგოკომპანია თაღლითურად ზრდიდა თავის ფინანსებს წინასწარ გადახდილი საქონლის გაცვლებით ისეთ ბანკებთან, როგორიცაა JP Morgan-ი და Citibank-ი. ამ წრიულ გარიგებებში „ენრონი“ ბანკებისგან მილიარდობით დოლარის ქეშს იღებდა. ამის სანაცვლოდ ის ბანკებს ჰპირდებოდა, რომ ყველაფერს ბუნებრივი აირის მეშვეობით დაფარავდა. გამოძიების მიხედვით, „ენრონი“ სესხებს იხდიდა არა ბუნებრივი აირის მოლეკულებით, არამედ სხვა წინასწარ გადახდილი გარიგებებიდან შემოსული თანხებით. ერთი სიტყვით, აშკარად გამოიკვეთა პონზის სქემა.

იმის მიუხედავად, რომ საქმე მუნიციპალურ ბონდებს არ ეხებოდა, „ენრონის“ სკანდალმა ბაზარი შეასუსტა. სიტუაცია 2005 წელს შეიცვალა, როდესაც „ენერგოპოლიტიკის აქტმა“ მუნი-ებს საშუალება მისცა, წინასწარ გადახდილი ბონდების ბიზნესში დაბრუნებულიყვნენ. „მათ IRS-ს გადასახადებისგან გათავისუფლება სთხოვეს. სწორედ აქედან დაიწყო დიდი აფეთქება“, – ამბობს ჰემპელი.

ბუნებრივი აირის წინასწარ გადახდილი მუნიციპალური ბონდების ორი ყველაზე დიდი გამომშვებია: ალაბამის შტატის ქალაქ ჯექსონში ბაზირებული Black Belt Energy (არაკომერციული ორგანიზაცია, რომელიც ადგილობრივი ქალაქების მოსახლეობისთვის და ადგილობრივ ბაზარზე მომუშავე კომპანიებისთვის – მათ შორის, Boise Cascade-ისთვის, BASF-ისა და Louisiana Pacific-ისთვის – გაზის შესაძენად შეიქმნა) და ჯორჯიის შტატის ქალაქ კენესოში ბაზირებული Main Street Natural Gas-ი. Bond Buyer-ის მიხედვით, 2022 წლის პირველ ნახევარში, აშშ-ის სამხრეთ-აღმოსავლეთში, Black Belt-ი (ასე უწოდებენ ყოფილი ბამბის პლანტაციების რეგიონს, რომელსაც შავმიწა ნაყოფიერი ნიადაგი ახასიათებს) მუნიციპალური ბონდების მესამე ყველაზე მსხვილი გამომშვები იყო. მან 1.5 მილიარდი დოლარის ბუნებრივი აირის ბონდები გამოსცა. 2016 წლიდან დღემდე ამ კომპანიამ 5 მილიარდი დოლარის ღირებულების ბონდებთან დაკავშირებული გარიგება დადო.

ჯორჯიის შტატში ბაზირებული Main Street Natural Gas-ი გამოსცემს ბონდებს ჯორჯიის მუნიციპალური გაზის სააგენტოს სახელით. ეს უკანასკნელი მოიცავს 79 დიდსა და პატარა ქალაქს. 2006 წლიდან მოყოლებული დღემდე, Main Streetმა, სულ მცირე, 10 მილიარდი დოლარის მუნიციპალური, წინასწარ გადახდილი ბონდები გამოუშვა. ის პარტნიორობდა უოლ-სტრიტის ისეთ ბანკებთან, როგორიცაა Merrill Lynch-ი, JPMorgan-ი, RBC-ი და Citigroup-ი.

Black Belt Energy-ის ერთ-ერთი ბოლო ბონდური გარიგების ისტორია შემდეგნაირია: ოქტომბერში Goldman Sachs-მა და Stifel-მა გამოსცეს 383 მილიონი დოლარის, 5.5%-იანი, გადასახადებისგან თავისუფალი ბონდები. ისინი გამალებით დაიტაცეს ფონდის ისეთმა მენეჯერებმა, როგორიცაა Vanguard-ი, Black-Rock-ი და TIAA-CREFF-ი. მას შემდეგ, რაც სესხის მომსახურების და სხვა ხარჯები დაიფარა (მათ შორის, ბონდის გამოშვების 1%- იანი გადასახადი), დაახლოებით 377 მილიონი დოლარი გადაეცა შეზღუდული პასუხისმგებლობის კომპანიას, Aron Energy Prepay 13 LLC-ს. ეს კომპანია შექმნა Goldman Sachs-ის საქონლით მოვაჭრე შვილობილმა კომპანიამ, J. Aron-მა. ეს უკანასკნელი ითვლება „გაზის პროვაიდერად“ და, შესაბამისად, მას აკისრია, მომდევნო 30 წლის განმავლობაში, ბუნებრივი აირის მიწოდება.

Aron Energy Prepay 13-ი შემდეგ აწოდებს ფულს Goldman Sachs-ს, როგორც არაგარანტირებულ სესხს, დაბალ, გადასახადებისგან თავისუფალ პროცენტში. შემდეგ ორივე მხარე აკეთებს რისკების ჰეჯირებას. იმის გამო, რომ მომხმარებლებისთვის მისაწოდებელი ბუნებრივი აირის საფასური მერყეობს (ბაზრის მიერ განსაზღვრული ფასის შესაბამისად), ბონდების მფლობელებისთვის გადასახდელი თანხა კი ფიქსირებულია, Black Belt-ი და Goldman-ი დებენ საქონლის გაცვლის კონტრაქტებს (commodity swaps contracts). ისინი ამით უზრუნველყოფენ იმას, რომ ბონდების გადახდა მაინც მოხდება, მიუხედავად იმისა, თუ რა დაემართება ბუნებრივი აირის საბაზრო ფასს.

კომპლექსური გარიგებები კარგად მუშაობს Black Belt-ის გაზის კლიენტებისთვის, ვინაიდან ისინი „ყინავენ“ დაბალ ფასებს. თუმცა ეს გარიგებები კიდევ უფრო მოგებიანია Goldman Sachsისთვის, რომელიც იაფ დაფინანსებას იღებს. J. Aron-იც, ასევე, მთავარი გამარჯვებულია, ვინაიდან მას ჰყავს ბუნებრივი აირის დიდხნიანი, „გამოჭერილი“ მყიდველი ჩრდილოეთ ამერიკაში. Natural Gas Intelligence-ის მიხედვით, 2022 წლის პირველ თვეებში, J. Aron-მა დღეში დაახლოებით 400 სხვადასხვა მუნიციპალურ კომპანიას, საშუალოდ, 3.8 მილიარდი კუბური ფუტის ბუნებრივი აირი მიაწოდა. ეს ამერიკის მთლიანი მოხმარების დაახლოებით 3%-ია.

უოლ-სტრიტზე ენერგოვაჭრობის ბუმია. ამის მიზეზი, ნაწილობრივ, ბოლო ხუთი წლის განმავლობაში დადებული, 24 მილიარდი დოლარის ღირებულების გაზის წინასწარ გადახდილ მუნი-ბონდებში უნდა ვეძებოთ. ამას ემატება უკრაინის ომის გამო შეზანზარებული სასაქონლო ბაზრები. გოლდმენის გლობალური ბაზრის განყოფილებამ, რომელსაც J. Aron-ის ვაჭრები უდგამენ სულს, 2021 წელს 22 მილიარდი დოლარის ჯამური მოგება ნახა. ეს ბოლო 12 წლის განმავლობაში ყველაზე მაღალი შედეგია. წინასწარ გადახდილი ბონდებით მოვაჭრე სხვა ფირმებს შორის არიან: RBC-ი, Toronto Dominion-ი, Morgan Stanley-ი, Citigroup-ი and JP-Morgan-ი. მილიარდერ კენ გრიფინის მთავარი ჰეჯ-ფონდ-კომპანიები Wellingon-ი და Kensington-ი ახლახან შეახტნენ მუნი-ების მატარებელს. იანვარში გრიფინის Citadelმა, JPMorgan-თან პარტნიორობით, გამოუშვა 626 მილიონი დოლარის გადასახადებისგან თავისუფალი ბონდები, ჯორჯიის შტატის არაკომერციული ორგანიზაციის Main Street Natural Gas-ის მეშვეობით.

ინვესტორებისთვის წინასწარ გადახდილი ენერგობონდები, იქნება ეს განახლებადი თუ ამოწურვადი ბუნებრივი რესურსების ბონდები, ლოგიკური არჩევანია. იმის გამო, რომ ბონდები გარანტირებულია ბანკების მიერ, ინვესტორები მყარ კრედიტებს იღებენ. ამავე დროს, მოგება ასეთ კრედიტებზე მაღალია, რაც ტიპურად დამახასიათებელია გამტარი გამომშვებების მიერ გამოცემული, გადასახადებისგან თავისუფალი ბონდებისთვის. იმის მიუხედავად, რომ ეს 30-წლიანი ბონდებია, ისინი ისეა სტრუქტურირებული, რომ გამომშვებებს ბონდის ნაადრევად გადახდა და შვიდ წელიწადში ფასის ხელახლა დაწესება შეუძლიათ. ამიტომ ეს ბონდები ისე იყიდება, თითქოს მათ მცირე ვადა ჰქონდეთ. ეს კი კარგი ამბავია ისეთ პერიოდში, როდესაც საპროცენტო განაკვეთი იზრდება.

„თუ შეგიძლია, იყიდო მაღალი ხარისხის საშუამავლო ინვესტიცია და მიიღო იმდენი მოგება, რამდენიც მაქსიმალურია ამ სექტორისთვის, ე.ი. კარგ ამბავში ხარ“, – ამბობს მუჩუალ-ფონდების ერთ-ერთი მენეჯერი.

მიუხედავად მათი რეგიონული ფასადისა, ისეთი გამომშვებები, როგორიცაა, მაგალითად, ალაბამის Black Belt-ი, ვაჭრობენ მშობლიური ბაზრებიდან შორს, ყიდიან რა იაფ მუნი-ებით დაფინანსებულ ბუნებრივ აირს ისეთ ადგილებში, როგორიცაა ფილადელფია, არიზონა და ლოს-ანჯელესი. ეს გარიგებები თითქმის არანაირ რისკს არ შეიცავენ. თუკი სადმე რამე მცირე რისკი წარმოიშობა, ყველაფერი ბანკების მხრებზე გადადის. წინასწარ გადახდილ ბონდებს უმწიკვლო რეპუტაცია აქვთ. ერთადერთი დიდი ფიასკო უკავშირდება $700-მილიონიან გაზის ბონდს, რომელიც Main Street Natural Gas-მა Lehman Brothersის დახმარებით გამოუშვა. 2008 წელს, როდესაც Lehman-ი დაეცა, Main Street-ს გაზის მიწოდების გადახედვა მოუწია. ბონდის მფლობელებმა ექვსი წლის შემდეგ თითოეული დოლარიდან მხოლოდ 80 ცენტის დაბრუნება შეძლეს.

ლოგიკური მხოლოდ და მხოლოდ ისაა, რომ ბანკები და პრომოუტერები განახლებად ენერგიას ხედავენ, როგორც წინასწარ გადახდილი ბონდების ბიზნესის მომდევნო სარფიან ეტაპს. „ინფლაციის შემცირების აქტი“ შეიცავს 270 მილიარდი დოლარის საგადასახადო შეღავათებს მომდევნო 10 წლის განმავლობაში. ეს საშუალებას მისცემს მზისა და ქარის ენერგიის პროექტების ინვესტორებს, რომ თავიანთი ხარჯების მესამედი მაინც ფედერალურ საგადასახადო კრედიტებში გაუშვან.

„[განახლებადი წყაროების ბონდები არის] კრეატიული და ისინი შესაძლოა ისეთივე პოპულარულები გახდნენ, როგორიც ბუნებრივი გაზისა იყო. ახლა პრობლემა უფრო მიწოდებაშია“, – ამბობს ივი ლანდო, ნიუ-მექსიკოს შტატის ქალაქ სანტაფეში ბაზირებული Thornburg Investment Management-ის პორტფოლიოს მენეჯერი. ეს ფირმა 40 მილიარდი დოლარის ბონდებს განკარგავს – მათ შორის, 6.8 მილიარდი დოლარის მუნი-ბონდებს.

შესაძლებელია, რომ ერთ დღეს ბუნებრივი აირის გარიგებებმაც კი მიიღონ მწვანე ბეჭედი. ივლისში ევროკავშირმა წიაღისეული საწვავი, ბირთვულ ენერგიასთან ერთად, მწვანე ანუ კლიმატისთვის სასარგებლო ენერგორესურსების სიას მიამატა. „ბუნებრივი აირი, გარკვეული აზრით, გადამრჩენელია, როდესაც საქმე გამონაბოლქვის შემცირებას ეხება. ქვანახშირიდან გაზზე გადასვლას უზარმაზარი პოზიტიური შედეგი მოაქვს“, – ამტკიცებს Black Belt-ის პრეზიდენტი მეთიუ მაქკინლი. მისი თქმით, Black Belt-ს თვალი უჭირავს განახლებადი ენერგიის წყაროებზე, მათ შორის, მეთანზე, რომლის მიღებაც ნაგავსაყრელებიდან ან ფერმის საქონლის „გამონაბოლქვიდან“ არის შესაძლებელი. მიიჩნევა, რომ ასეთი „ბიოგაზი“ ნახშირბადუარყოფითია, ვინაიდან მეთანი ნახშირორჟანგზე ბევრად ძლიერი დამათბობელი აირია და მის ატმოსფეროში გაპარვას მისი მოპოვება სჯობია.

ბანკირები მოგებას ნახავენ „მწვანე“ ბუნებრივი აირით ან ისეთი განახლებადი ენერგიის წყაროებით, როგორიცაა ქარი და მზე. უოლ-სტრიტის ზოგიერთი გიგანტი უკვე დაწინაურდა. მათ განავითარეს ექსპერტიზა ქარის, მზისა და ბატარეის სისტემების სფეროში, რასაც ფედერალური გადასახადების კრედიტებმა შეუწყო ხელი. ბოლო ხუთი წლის განმავლობაში Goldman Sachs Renewable Power-მა შექმნა უზარმაზარი პორტოფოლიო, რომელიც განახლებადი ენერგიის 850 პროექტს მოიცავს. ეს პროექტები წელიწადში ქმნიან 2300 მეგავატ ენერგიას და მათი შემოსავალი 300 მილიონი დოლარია. ივნისში Goldman-მა გამოძერწა ახალი განყოფილება – MN8 Energy-ი, რომელიც საფონდო ბირჟაზე გასვლას გეგმავს.

Goldman-მა უარი განაცხადა ამ სტატიისთვის კომენტარის გაკეთებაზე, თუმცა ბანკის კალიფორნიელი მომხმარებლები ენთუზიაზმით არიან მოცულები. „ჩვენ ველით, რომ ამ ხერხის მოდიფიცირება მოხდება განახლებადი ენერგიის ფასის ქვემოთ დასაწევად. წინასწარი გადახდები ელექტროენერგიის სექტორში არის გაზის წინასწარი გადახდების ლოგიკური გაგრძელება და ამ უკანასკნელზე უფრო დიდი შესაძლებლობა“, – ამბობს მაიკლ კალაჰანი, რომელიც Marin Clean Energy-ის ასოცირებული გენერალური მრჩეველი და CCCFA-ის გენერალური მრჩეველია.

დაფარე შენი აქციები

გასულ წელს, მთელი მსოფლიოს მასშტაბით, ბონდის მყიდველებმა 481 მილიარდი დოლარის მწვანე ბონდები შეიძინეს. თუმცა მყიდველი ფხიზლად უნდა იყოს. „ეს არ შეიძლება, ყველა შემთხვევაში უკეთეს, მწვანე ინვესტიციად ჩაითვალოს“, – ამბობს ივი ლანდო. ის ნიუმექსიკის შტატის ქალაქ სანტა-ფეში ბაზირებულ კომპანია Thornburg-ში მილიარდობით დოლარის ღირებულების მუნი-ების მენეჯმენტს აკეთებს.

მთავარი ილუსტრაცია: სტიუარტ ბრედფორდი Forbes-ისთვის