ევროპულ კომპანიათა უმრავლესობა ინვესტორებისთვის საკუთარი შემოსავლების, კაპიტალის ინვესტიციებისა და საოპერაციო ხარჯების იმ საქმიანობაზე მონაცემების წარდგენისთვის ემზადება, რომელთაც მარეგულირებლები „მწვანედ“ მიიჩნევენ. პირველი იანვრის შემდგომ საჯარო სიაში მყოფ კომპანიებს, 500-ზე მეტი თანამშრომლით (რომლებიც ექვემდებარება არაფინანსური ანგარიშების დირექტივას), ვალდებულება ეკისრებათ, წლიურ ანგარიშში წარმოადგინონ, თუ მათი საქმიანობის რა ნაწილი ექვემდებარება ევროკავშირის „მწვანე ტაქსონომიის“ წესებს. კლასიფიკაციის სისტემით, ევროკავშირის მიზანია, ემისიების ეფექტიანად შემცირებასთან ერთად, უფრო ნათელი გახადოს ინვესტორებისთვის, რა სახის ოპერაციები მიიჩნევა „მწვანედ“ და გააძლიეროს მათი ჩართულობა კომპანიების „მწვანე მიმართულებით“ საქმიანობაში.

თუმცა ორგანიზაციათა ნაწილისთვის მათ ბიზნესში „მწვანე წილის“ დათვლა არცთუ ისე მარტივი აღმოჩნდა. კომპანიებმა ჯერ უნდა შეაფასონ თავიანთი ბიზნესოპერაციები კრიტერიუმების ვრცელი ჩამონათვალის მიხედვით და შემდგომ დაიანგარიშონ შემოსავალი, ინვესტიციები და ხარჯები დასაშვები საქმიანობიდან გამომდინარე. ბევრი კომპანიის ბიზნესმოდელი ტაქსონომიის კრიტერიუმებს არ შეესაბამება, რაც ასევე ართულებს პროცესს და ზრდის შანსს, რომ ზოგიერთი ორგანიზაციის მიერ გამოქვეყნებულმა ანგარიშებმა შესაძლოა, „მწვანე“ სფეროში მყოფი ინვესტორების დაინტერესება ვერ შეძლოს.

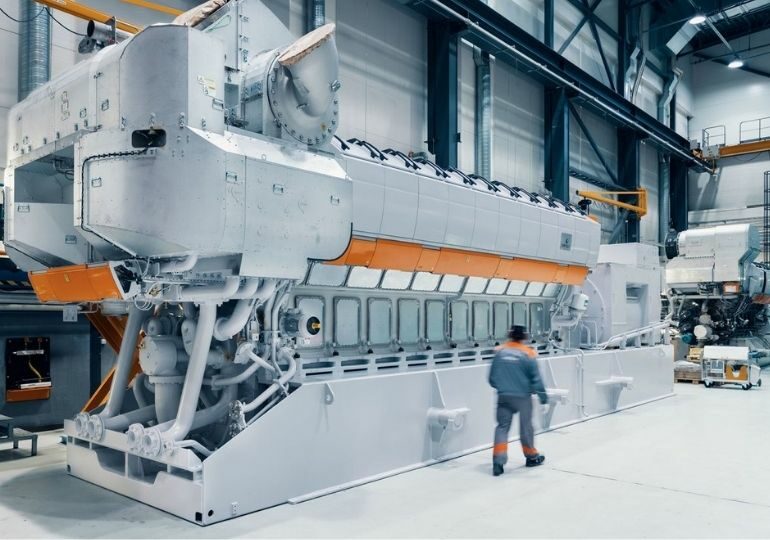

მაგალითად, ჰელსინკიში დაფუძნებული ენერგოტექნოლოგიების კომპანია Wärtsilä Oyj Abp-ი აწარმოებს პროდუქტებს, მათ შორის ძრავებს, რომელთაც სხვადასხვა ტიპის საწვავზე, თუნდაც, ბიოსაწვავზე მუშაობა შეუძლიათ. კომპანიაში ამ ეტაპზე იმის გარკვევას ცდილობენ, ევროკავშირის ტაქსონომიის ფარგლებში, შეუძლიათ თუ არა საწვავის აგნოსტიკური ძრავების წარმოების ბიზნესის „მწვანე ნაწილში“ გაყვანა. გარდა ამისა, ის ფაქტი, რომ კომპანიები დაბალ პროცენტს გამოაქვეყნებენ, სრულებითაც არ ნიშნავს, რომ გარემოსთვის საზიანო საქმიანობას ეწევიან. ასეთებია, მაგალითად, ჯანდაცვისა და რობოტიკის სფეროში არსებული ორგანიზაციები, რომელთა ოპერაციებიც მნიშვნელოვანწილად „მწვანე აქტივობებთან“ დაკავშირებული არაა.

Norsk hydro, ნორვეგიული, ოსლოში დაფუძნებული ალუმინის მიმწოდებელი კომპანიაა, რომლის 2021 წლის შემოსავლებისა და კაპიტალის დაახლოებით 40%, მათ შორის ალუმინის გადამუშავება და ჰიდროენერგია, ტაქსონომიის ფარგლებშია. კომპანია, ინვესტორთა მოსაზიდად, ნებაყოფლობით ემორჩილება წესებს და მიიჩნევს, რომ მალე ტაქსონომიის მოთხოვნები საჭირო ნორვეგიაშიც, ევროკავშირის არაწევრ ქვეყანაშიც გახდება. თუმცა ეს ორგანიზაციაც სირთულის წინაშე აღმოჩნდა შიდა შემოსავლებთან დაკავშირებით, რომლებიც მოიცავს გაყიდვებს ორ შვილობილ კომპანიას შორის და შესაძლოა, „მწვანედ“ ჩაითვალოს. მაგალითად, კომპანიის ალუმინის ლითონების ბიზნესი ტაქსონომიას ექვემდებარება, თუმცა სხვა ბიზნესერთეულებისთვის პროდუქციის მიყიდვა ამ წესდების ჩარჩოებს სცდება. კიდევ ერთი გამოწვევა, გადამმუშავებელ ქარხანაში გამოყენებული საწვავის ზეთიდან ნახშირბადის გამონაბოლქვის მოცულობაა. კომპანიას ემისიების შემცირება ბუნებრივ აირზე გადასვლისთვის კაპიტალის ინვესტიციების განხორციელებით შეუძლია, რაც ასევე უარყოფითად აისახება მათ „მწვანე“ ანგარიშზე.

ანგარიშების წარდგენის ახალი წესდება – ვრცელი მოთხოვნების ნაწილია, რომელიც ევროკავშირის ქვეყნებმა მომავალ წლებში უნდა დააკმაყოფილონ. 2023 წლიდან კომპანიებმა უნდა აჩვენონ, თუ რამდენად შეძლებენ ტაქსონომიის შესაბამისი საქმიანობით ისეთი დაბრკოლებების გადალახვას, როგორიცაა ბიომრავალფეროვნებისა და წყლის რესურსებისთვის ზიანის ნულამდე დაყვანა. ასევე, 2024 წელს, ფინანსური ინსტიტუტები ვალდებულნი გახდებიან, ტაქსონომიასთან დაკავშირებული აქტივები წარმოადგინონ. ფონდის მენეჯერები, რომლებიც მდგრად საქმიანობაში ინვესტირებას ახორციელებენ, ანგარიშის წარდგენისას, მდგრადი ფინანსების გამოქვეყნების რეგულაციების მოთხოვნებს დაექვემდებარებიან.