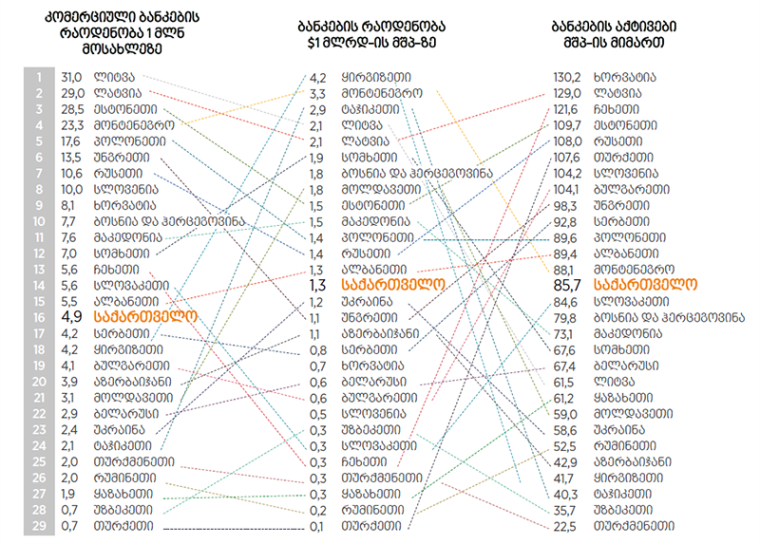

საქართველოში 18 კომერციული ბანკია (TBC BANK-ის მიერ „რესპუბლიკა ბანკის“ შეძენის შემდეგ 17 რჩება) და მოვისმენთ, რომ „პატარა ბაზრისთვის მეტისმეტად ბევრი ბანკია“. შევამოწმოთ, სად უფრო მეტი ბანკია, საქართველოში თუ ყოფილი სოციალისტური ბლოკის ქვეყნებსა და მეზობელ თურქეთში? სოციალისტურ ბლოკში შემავალ ქვეყნებს კომერციული საბანკო სექტორის განვითარებაში ათეულობით წელი წყვეტა ჰქონდათ და გასული საუკუნის 90-იანი წლებიდან კერძო საბანკო სექტორის შენება, ფაქტობრივად, თავიდან მოუხდათ. ამასთან, აღნიშნული ქვეყნების ნაწილი ეკონომიკური განვითარებით დაახლოებით საქართველოს დონეზეა და მათთან შედარება ამ მიზეზითაც გამართლებულია. რეიტინგი შედგა სამი ინდიკატორით: მოსახლეობის თანაფარდობა ბანკებთან, ბანკების თანაფარდობა მშპ-ის ერთ მილიარდთან და საბანკო აქტივების თანაფარდობა მშპ-სთან. სამივე ინდიკატორმა უჩვენა, რომ საქართველოს პოსტსოციალისტური ბლოკის ქვეყნებში ბანკების რაოდენობით საშუალო ადგილი უჭირავს.

მეთოდიკა

მსოფლიოში კომერციული ბანკის უნივერსალური გაგება არ არსებობს. ცალკეული ქვეყანა საკუთარი კანონმდებლობით განსაზღვრავს იმ სავალდებულო კრიტერიუმებს, რომელთა დაკმაყოფილების შემთხვევაშიც საფინანსო დაწესებულებას კომერციული ბანკის სტატუსი ენიჭება. ამ მხრივ ყველა ქვეყნის არსებული კანონმდებლობის მიმოხილვა ძნელია, ამიტომ რეიტინგებისთვის გავაკეთებთ დაშვებას, რომ ყველა ქვეყნის ბანკი სხვა ქვეყნის ბანკებთან შესადარისია. ჩვენ დავთვალეთ, ერთ მილიონ მოსახლეზე რამდენი ბანკია. აგრეთვე, რამდენი ბანკი მოდის ქვეყნის მთლიანი შიდა პროდუქტის ყოველ ერთ მილიარდ დოლარზე. სხვა სიტყვებით რომ ვთქვათ, რამდენი ბანკი ემსახურება ერთი მილიარდი დოლარის მშპ-ის შექმნას. ამასთან ერთად, ქვეყნის კომერციული ბანკების განვითარების დონესა და პოტენციალს კარგად ასახავს საბანკო სექტორის აქტივების მშპ-სთან ფარდობა.