რამდენადაც ჭორებზე ორიენტირებული ინვესტორებისა და ტესტირების მარეგულირებლების რიგებში გაქცეულ ბანკებს აურზაური შემოაქვთ, დროა, გადაიხედოს ამერიკის ფინანსური სისტემა. ერთი ძველებური გამოსავალი, რომელიც ოდესღაც შემნახველი დაწესებულებების კიბოდ განიხილებოდა, ამჯერად შეიძლება სწორად შერჩეულ წამლად მოგვევლინოს.

ფაირფილდში, ნიუ-ჯერსიში, გარეუბნის საოფისე შენობის მეორე სართულზე, შტატთაშორისი მე-80 მაგისტრალიდან არცთუ ისე შორს და ოფთალმოლოგიური ცენტრის დარბაზში Financial Northeastern-ის ოფისები მდებარეობს. მისი აღმასრულებელი დირექტორი, 60 წლის ჯეფ ზეიჯი, შესაძლოა, აშშ-ის საბანკო ინდუსტრიის პრობლემური $23 ტრილიონის ერთ-ერთი მხსნელი გახდეს. ზეიჯი ფულის ბროკერია და ბოლო 38 წლის განმავლობაში მისი ფირმა გაჭირვებული ბანკებისთვის სადეპოზიტო სერტიფიკატების (CD) გაცემაშია სპეციალიზებული. ეს დეპოზიტები, როგორც წესი, საბანკო დაწესებულებაშია – ისინი არაა გამოსყიდული დაფარვამდე, თუ დეპოზიტის მფლობელი არ მოკვდება ან არ გახდება გონებრივად ქმედუუნარო. ბოლო 12 წლის განმავლობაში ზეიჯის მცირე ფირმამ ჩუმად შეაგროვა $150 მილიარდი მცირე და დიდი ბანკებისთვის, დააკავშირა ისინი ბიზნესის მფლობელებთან, მუნიციპალურ ხაზინადარებთან და მდიდარ პირებთან, რომლებსაც $250,000-ის ან ნაკლები თანხების განთავსება სურთ FDIC-ის დაზღვევის ანგარიშებზე მთელი ქვეყნის მასშტაბით. ფედერალური სარეზერვო სისტემის წყალობით, საპროცენტო განაკვეთები CD-ებზე, რომლებიც მწიფდება სამი თვიდან ათ წლამდე, ახლა 5%-ზე მეტია. ეს ნიშნავს, რომ ბიზნესი კარგია Financial Northeastern-ისთვის, რომელიც მისი ბროკერობის შემდგარ თითოეულ CD-ზე მცირე გადასახადს იღებს. მაგრამ ზეიჯი უკვე მერამდენედ ამბობს უარს Forbes-ის მიერ ფოტოს გადაღების ან თუნდაც პირისპირ შეხვედრის შეთავაზებაზე.

„მე ძალიან მოკრძალებული პიროვნება ვარ, – ამბობს ის. – ვცდილობ, ყველაფერი გავაკეთო, რომ რადარის მიღმა დავრჩე“.

ოცდათხუთმეტი წლის წინ სხვა სიტუაცია იყო. მაშინ სულ რაღაც 24 წლის ზეიჯი, მისი უფროსი ძმა სტივენი და ახალგაზრდა ბროკერების გუნდი მილიონებს შოულობდნენ, აფინანსებდნენ რა $1.2 ტრილიონის მქონე ქვეყნის შემნახველ და სასესხო ინდუსტრიას მაღალი ტარიფის CD-ების სახით. 1987 წელს Forbes-ის სტატიაში სათაურით „ჩვენ ვართ სასიცოცხლო ძალა“, ასახული იყო ზეიჯი, რომელიც ამოდიოდა თავისი ახალი მანქანის ლიუკიდან, მისი ძმა კი კაპოტზე მიწოლილიყო. სიუჟეტი მოგვითხრობს, თუ როგორ ურეკავდნენ Federal Home Loan Banks-ის მარეგულირებლები ბროკერებს, როგორიცაა Financial Northeastern-ი და Merrill Lynch-ი, რომ მილიარდები გაეტარებინათ გადახდისუუნარო ბანკების გასაძლიერებლად, ძირითადად ტეხასში. ეს შემნახველ-გამსესხებლები (S&L) ღრმა შარში გაეხვივნენ მას შემდეგ, რაც ახლად დერეგულირებული სადეპოზიტო განაკვეთები გაიზარდა კომერციულ უძრავ ქონებაში, უსარგებლო ობლიგაციებსა და სხვა სარისკო აქტივებში ინვესტიციების შედეგად. როდესაც მტვერი დაიწმინდა, 747 S&L დაიხურა და გადახდისუუნარო სახელმწიფო სადაზღვევო ფონდი – FSLIC, რომელიც უზრუნველყოფს ინდუსტრიის სტაბილურობას, FDICში გაერთიანდა. ფიასკო აშშ-ის გადასახადის გადამხდელებს $124 მილიარდი დაუჯდათ, დაახლოებით $300 მილიარდი დღევანდელი ანგარიშით, ანუ 1989 წლის ამერიკის მშპ-ის 2%-ის ეკვივალენტი. ფულის ბროკერებს ადანაშაულებდნენ S&L-ის კრიზისის გაღრმავებაში. ექსპერტები მათ უწოდებდნენ „კიბოს“, რომელიც აწუხებდა სისტემას, რადგან ისინი ყიდულობდნენ „ცხელ ფულს“, რომელიც გადიგამოდიოდა ბანკებში ყველაზე მაღალი შემოსავლის გამო. 1991 წელს FDICის მიერ დაწესებულმა ახალმა რეგულაციებმა ზეიჯის მთავარი პროდუქტი, ეგრეთ წოდებული საბროკერო დეპოზიტები, ბანკებისთვის პრაქტიკულად ტოქსიკური გახადა. მარეგულირებლებმა გაავრცელეს გაფრთხილება მათ გამოყენებასთან დაკავშირებით და გაზარდეს FDIC-ის სადაზღვევო პრემიები მათთვის, ვინც ამას აკეთებდა. დღეს ქვეყნის 4700 ბანკიდან რამდენიმე თუ ფლობს მათ მნიშვნელოვან ნაწილს.

მაგრამ ალბათ კარგი იქნებოდა, რომ ფლობდნენ.

Silicon Valley Bank-ს არ ჰქონდა არც ერთი საბროკერო ანაბარი თავის ანგარიშებზე 9 მარტს – იმ დღეს, როდესაც მეანაბრეებმა მხოლოდ 10 საათში $42 მილიარდი გამოიტანეს. ცხელი ფული? რა თქმა უნდა, მაგრამ ამ დღეებში ყველგან ცხელა. SVB-ის დეპოზიტების $1 მილიონ/წამში გადინება რამდენიმე ტვიტმა გამოიწვია. ათობით ფინტექი, მათ შორის Chime-ი, Mercury და Robinhood-ი, სიამოვნებით დაგეხმარებიან სწრაფ, უპრობლემო ფულად გადარიცხვებში. როდესაც Appleმა, Goldman Sachs-ის მხარდაჭერით, აპრილის შუა რიცხვებში გამოაცხადა, რომ სთავაზობდა FDIC-ით დაზღვეულ შემნახველ ანგარიშს 4,15%-ით, მან ოთხ დღეში თითქმის $1 მილიარდი მოიპოვა. არაბანკებს, ფულადი ბაზრის ურთიერთდახმარების ფონდების სახით, რომლებსაც Vanguard-ი და Fidelity გვთავაზობს, ასევე უყვართ ცხელი ფული. ფედერალური სარეზერვო სისტემის მონაცემებით, ბოლო 13 თვის განმავლობაში, $1 ტრილიონის დეპოზიტები გავიდა კომერციული ბანკებიდან უფრო მაღალი შემოსავლიანობის დაუზღვევ ანგარიშებზე.

წყალქვეშ მთავარ ქუჩაზე

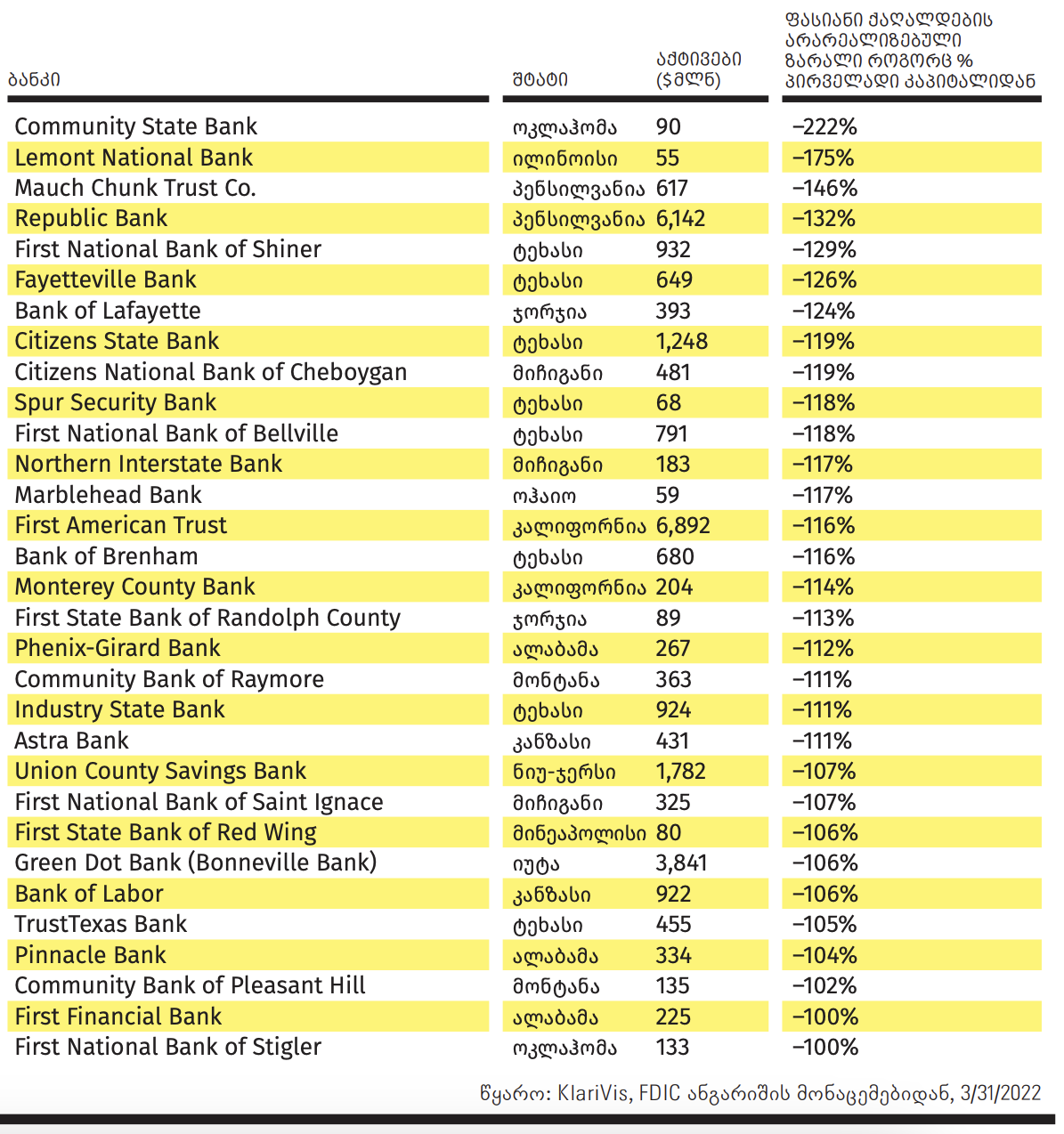

ამ 31-მა სათემო ბანკმა ახლახან განაცხადა, რომ ისინი ფლობდნენ ობლიგაციებსა და სხვა ფასიან ქაღალდებს, რომელთა ზარალი მათ კაპიტალს აღემატება. საბედნიეროდ, ფედერალურმა რეზერვმა გამოაცხადა, რომ სესხებს გადასცემდა ნებისმიერ ბანკს ამ ფასიანი ქაღალდების სრული ნომინალური ღირებულებით. ესენია ყველაზე უარესები, მაგრამ ასობით მეტი ზის დიდ დანაკარგებზე.

მიუხედავად მათი დამამცირებელი „ცხელი ფულის“ მეტსახელისა, ზეიჯის FDIC-ის დაზღვეული ბროკერირებული CD-ები ბევრად უფრო მდგრადია, ვიდრე რომელიმე ბანკის შემნახველი ანგარიში. გარდა ამისა, არსებობს ძლიერი მტკიცებულება ეგრეთ წოდებული ინდუსტრიული ბანკების ნიშური ჯგუფიდან, რომლებიც უნაკლო ფინანსურ მდგომარეობაში არიან და ამავდროულად დიდად ეყრდნობიან ამ დაფინანსებას, რაც ნიშნავს, რომ ასეთი სიცხე მასტაბილიზებელი ძალის როლს ასრულებს. მაგრამ მხოლოდ საბროკერო CD-ები ვერ განკურნავს იმას, რაც ჩვენი ქვეყნის საბანკო სისტემას აწუხებს. ის ფაქტი, რომ 40 წლის შემდეგ ისინი კვლავ სტიგმატიზებულნი არიან რეგულატორების მიერ და, შესაბამისად, ერიდებიან ბანკებს, უფრო დიდ პრობლემაზე მიუთითებს. ბანკის რეგულირება, თავისი მრავალი სახელმწიფო მარეგულირებლითა და სამი ძირითადი ფედერალური დამკვირვებლით – Federal Reserve, FDIC და Office of Comptroller of the Currency – გამაოგნებლად არაეფექტიანია, პოლიტიკური ბარგით დატვირთული და დიდი მანძილით ჩამორჩენილი სწრაფად ცვალებადი ბაზრისგან.

პრობლემის ნაწილს ქმნის ისეთ ძველმოდურ საბანკო იდეალებთან მიჯაჭვულობა, როგორიცაა „ძირითადი“ დეპოზიტები, რომლებიც საზოგადოების საბანკო საქმისა და ჩვენი სისტემის სიმტკიცის საფუძვლად ითვლება. SVB და First Republic-ი ნამდვილად არ იყვნენ იშვიათი გამონაკლისები იმ ბანკებისგან, რომლებიც Fed-ის (ფედერალური სარეზერვო სისტემის) მიერ გასულ წელს 10-ჯერ გაზრდილი განაკვეთების გამო გამოუვალ მდგომარეობაში აღმოჩნდნენ. FDICის ზარებზე გაკეთებული ანგარიშის მიხედვით, რომელიც შეადგინა ვირჯინიაში, როანოკში დაფუძნებულმა საბანკო ანალიტიკურმა ფირმა KlariVis-მა, FDIC-ის 31 დაზღვეული ბანკი $30 მილიარდის მთლიანი აქტივებით განიცდის ზარალს თავის ფასიანი ქაღალდების პორტფელში, რომელიც აღემატება მათ ძირითად კაპიტალს. და ეს აისბერგის მხოლოდ ყველაზე მახინჯი წვერია. თითქმის 400 ბანკს, რომელთა ერთობლივი აქტივები $3.7 ტრილიონს აღემატება, თავიანთი ძირითადი კაპიტალის ნახევარზე მეტის ეკვივალენტის ზარალი აქვთ. პრაქტიკულად ყველა ეს ინსტიტუტი ადგილობრივი სათემო ბანკებია, რომელთა უმეტესობას $300 მილიონზე ნაკლები აქტივები აქვს. საბედნიეროდ, ამ ავადმყოფი ლიფსიტებიდან უმეტესობას არ ექნება $250,000-ზე მეტი ბევრი დაუზღვევი დეპოზიტი – ან გარე ზეწოლა საჯარო ვაჭრობის შედეგად, რასაც ადგილი ჰქონდა Silicon Valley Bank-ისა და First Republic-ის შემთხვევაში.

„ბანკების ბოლოდროინდელი წარუმატებლობის ფონზე, ის კი არაა საკითხავი, გვჭირდება თუ არა იმის გადახედვა, თუ რა არის საბროკერო დეპოზიტი ან რა არის ცხელი ფული, არამედ ის, თუ რა არის ძირითადი დეპოზიტი, – ამბობს ჯელენა მაკუილიამსი, FDIC-ის ყოფილი თავმჯდომარე და ახლა ვაშინგტონში მდებარე იურიდიული ფირმა Cravath Swaine & Moore-ის მმართველი პარტნიორი. – გრძელვადიან პერიოდში სათემო საბანკო მოდელი უნდა შეიცვალოს. ეს მცირე ბანკები, ძირითადად, ვერ გადარჩებიან, თუ ისინი არ ჩაერთვებიან ფინტექპარტნიორობაში, რადგან მომხმარებლების მოსაზიდად ეს უფრო მარტივი და ნაკლებად ხარჯიანი ბიზნესმოდელია. მაგრამ გაუგებარი მიზეზით, ვაშინგტონში მარეგულირებლები ფინტექს ძალიან ერიდებიან“.

სათემო ან ე.წ. „მთავარი ქუჩის“ საბანკო მხარდაჭერა თარიღდება რესპუბლიკის დაარსებით, როდესაც პოპულისტი თომას ჯეფერსონი დაუპირისპირდა ფედერალისტ ხაზინის მდივან ალექსანდერ ჰამილტონს, ელიტისტს, რომელსაც ეროვნული ბანკის შექმნა სურდა. ჯეფერსონს მიაჩნდა, რომ ეს არაკონსტიტუციური იყო და საფრთხეს უქმნიდა ახალგაზრდა დემოკრატიას, ნაწილობრივ იმის გამო, რომ ის დაფინანსების კონცენტრირებას დიდ ქალაქებში ახდენდა, მცირე, განვითარებადი აგრარული თემებისგან შორს. ჰამილტონმა გაიმარჯვა 1791 წელს პირველი ცენტრალური ბანკის დაარსებით, მაგრამ 1811 წელს კონგრესმა ვერ შეძლო მისი წესდების განახლება. ეროვნული საბანკო სისტემა მხოლოდ 1863 წელს, მაშინ შეიქმნა, როდესაც კავშირს სამოქალაქო ომის დაფინანსება დასჭირდა.

ამ ისტორიულმა მიკერძოებულობამ საშუალება მისცა მცირე ქალაქების ბანკებს, გამრავლებულიყვნენ და 1929 წლისთვის შეერთებულ შტატებში თითქმის 26000 ბანკი არსებობდა – ყოველ 5000 ამერიკელზე – ერთი. საფონდო ბირჟის კრახმა და დიდმა დეპრესიამ გამოიწვია ბანკების გაქცევის ქარიშხალი ამ ხშირად არასაკმარისად კაპიტალიზებულ დაწესებულებებში: FDIC-ის დაარსებამდე ოთხი წლის განმავლობაში, 1933 წელს, აშშ-ის თითქმის 6000 ბანკმა და შემნახველმა დაწესებულებამ მარცხი განიცადა, რაც მეანაბრეებს $1.3 მილიარდი დაუჯდათ, დაახლოებით $31 მილიარდი დღევანდელი ანგარიშით.

მას შემდეგ სათემო თუ ე.წ. „მთავარი ქუჩის“ ბანკების რაოდენობა მცირდება. ამჟამად არსებობს FDIC-ის დაზღვეული 4676 ბანკი, მაგრამ ყოველწლიურად საშუალოდ 200 მათგანი გაერთიანების შედეგად ქრება. თუმცა შემცირებულმა რაოდენობამ ცოტა რამ გააკეთა მცირე ბანკების ძირითადი ლობირების ჯგუფის, Independent Community Bankers of America-ის (ICBA) სიძლიერისა და გადაწყვეტილების შესასუსტებლად, რომელმაც, Open Secrets-ის თანახმად, 2022 წელს თითქმის $4.8 მილიონი დახარჯა ლობირებაზე, მათ შორის დაახლოებით $1.3 მილიონი – კონგრესში ჩამორიგებულ შემოწირულებებში, ყველაზე დიდი წილით კონგრესის ფინანსური მომსახურების კომიტეტისთვის. ICBA-ის გამოცხადებული მიზანია „ფულის ადგილობრივად შენარჩუნება და საზოგადოებაში ინვესტირება“.

„ისინი პოლიტიკურად ძლიერები არიან, რადგან ყველა კუთხეში არიან, – ამბობს ბანკის კონსულტანტი მაირა როდრიგეს ვალადარესი. – ესაა ფაქტობრივად იშვიათი ორპარტიული მხარდაჭერა საზოგადოების ბანკინგისთვის“.

FDIC-ის ყოფილი თავმჯდომარე მაკუილიამსი დასძენს: „ვაშინგტონში სწამთ, რომ ეს პატარა ბანკები მნიშვნელოვანია. მსხვილ ბანკებს არ ესმით ადგილობრივი პირობები, სადაც სესხი წარსულში შეიძლება წარმოშობილიყო იმის საფუძველზე, რომ ‘ვიღაცა ვიღაცის ბაბუას იცნობდა’. ‘ის იყო თავისი სიტყვის კაცი და მე მჯერა, რომ შენ შენი სიტყვის კაცი იქნები’. [იდეალი] ნორმან როკუელისეულია“.

ICBA ამტკიცებს, რომ უოლ-სტრიტის მსხვილი ბანკები ტრანზაქციულები არიან, გადაწყვეტილებებს იღებენ „წინასწარ განსაზღვრულ საკრედიტო ჩარჩოებზე“ დაყრდნობით, ხოლო სათემო საბანკო საქმე ურთიერთობებზე მოდის. რა თქმა უნდა, ეს მეტწილად სისულელეა. მცირე ბანკები იყენებენ – ან უნდა გამოიყენონ – ზუსტად იგივე მეტრიკა კრედიტუნარიანობის შეფასებისას, რასაც აკეთებენ უფრო დიდი ბანკები. არ არსებობს რაიმე მტკიცებულება იმისა, რომ 2023 წელს რაიმე ზომის ბანკმა სესხი გაიღო, რადგან ის „შენს ბაბუას იცნობდა“. მეორე მხრივ, მრავალი თვალსაზრისით, Silicon Valley Bank-ი, თავისი $212 მილიარდის აქტივებით, საზოგადოებრივ ბანკინგს ახორციელებდა.

„SVB აშენდა ზუსტად ისე, როგორც მარეგულირებლები ამბობენ, რომ ბანკი უნდა აშენდეს: კლიენტიდან კლიენტამდე, ურთიერთობიდან ურთიერთობამდე. არავითარი ცხელი ფული“, – ამბობს ბანკის მარეგულირებელი ექსპერტი პოლ კლარკი Seward & Kissell-იდან. „ყველაფერი იყო: ‘გინდა ჩემგან საკრედიტო ხაზი, შენ ინახავ შენს დეპოზიტებს აქ’. ესაა ეგრეთ წოდებული ძირითადი დეპოზიტები“.

მეტიც, იმის გამო, რომ მარეგულირებლები არასოდეს იყვნენ განსაკუთრებით ზუსტები ძირითადი დეპოზიტების განსაზღვრაში, გარდა იმისა, რომ ძირითადად უნდა აიცილო საბროკერო დეპოზიტები, ჭკვიანმა მეწარმეებმა და ფინანსურმა ინსტიტუტებმა წლების განმავლობაში გამონახეს აკრძალვებისა და FDIC-ის სადაზღვევო ლიმიტებისთვის თავის არიდების გზები.

2003 წელს არლინგტონში, ვირჯინიაში, არსებულმა კომპანია IntraFi-მ წამოიწყო დეპოზიტების გაცვლის სერვისი, სახელწოდებით CDAR (დეპოზიტის ანგარიშის რეესტრის სერტიფიკატი), რომელიც საშუალებას აძლევდა ბანკებს, შეეთავაზებინათ მდიდარი მომხმარებლებისთვის და ბიზნესებისთვის $50 მილიონამდე დეპოზიტის შესაძლებლობა. დიდი დეპოზიტები იყოფა $250,000-იან ნაწილებად და განთავსდება IntraFi-ის ქსელის FDIC-ის დაზღვეულ ბანკებში. ბანკებს, რომლებიც იღებენ დეპოზიტებს, შეუძლიათ, ქსელის მეშვეობით განათავსონ საკუთარი ზღვრული დეპოზიტები.

„ჩემთვის ესაა შესაძლებლობა, შევინარჩუნო მრავალი თაობის კლიენტი, რომლებსაც აქვთ $250,000 ლიმიტს გადაჭარბებული ანგარიშები“, – ამბობს ჯილ კასტილა, ოკლაჰომის Citizens Bank of Edmond-იდან. ბანკს აქვს დაახლოებით $330 მილიონის დეპოზიტები და მათი 18% არის „საპასუხო“, IntraFi-ის წყალობით. „ასე რომ, ახლა მათ არ უწევთ ამ თანხების ხელით განთავსება სხვადასხვა დაწესებულებაში, რათა უზრუნველყონ მათ დაფარვა“.

მოქალაქეების $58 მილიონის საპასუხო დეპოზიტები არ განიხილება FDIC-ის მიერ საბროკეროდ, მაგრამ სამაგიეროდ მიეკუთვნება „ძირითადი“ დეპოზიტის აღნიშვნას. ანალოგიურად, თუ თქვენ ხართ ბანკი, რომელიც აქვეყნებს თქვენს CD-განაკვეთებს ონლაინსერვისების გამოყენებით, როგორიცაა Bankrate-ი, NerdWallet-ი ან Forbes Advisor-ი, მაღალი განაკვეთის დეპოზიტები, რომლებიც თქვენ შემოიტანეთ მთელი ქვეყნიდან, როგორც წესი, კვალიფიცირდება, როგორც „ძირითადი“.

შემდეგია მრავალჯერადი და ხშირად დამაბნეველი, საბროკერო დეპოზიტების „გამონაკლისი“, რომელსაც FDIC ანიჭებს სხვადასხვა ბანკს, მათ შორის იმ ბანკებს, რომლებიც ექსკლუზიურად ფინტექებთან მუშაობენ. FDIC-ის დაზღვეული $1.8 მილიარდის (აქტივები) Evolve Bank & Trust of Memphis-ი, ტენესიში, უზრუნველყოფს საბანკო მომსახურებას მსხვილი ფინტექებისთვის, როგორიცაა Dave-ი, Affirm-ი და Mercury, მაგრამ აჩვენებს, რომ მისი დეპოზიტების მხოლოდ 0.3% არის საბროკერო.

დეპოზიტების მოძიება თქვენი შიდა ბაზრის მიღმა, როგორც ჩანს, მისაღებია რეგულატორებისთვის, თუ თქვენ თავიდან აიცილებთ ბროკერ-დილერებს, როგორიცაა ზეიჯი, ან UBS, Bank of America თუ Wells Fargo. აიოვის 115 წლის საოჯახო ბანკმა, Luana Savings Bank-მა, რომელიც მდებარეობს 300-კაციან ქალაქში ათასობით ჰექტარი სიმინდის მინდვრების ფონზე, ეს გაკვეთილი რთული გზით ისწავლა.

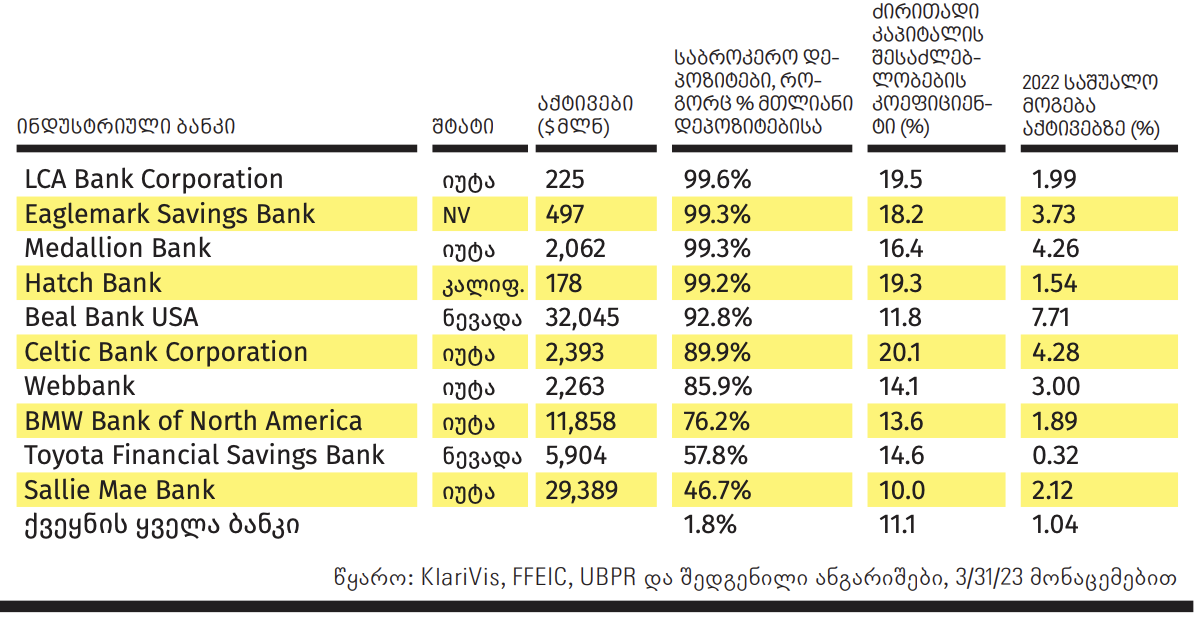

სამრეწველო სიძლიერე

ქვემოთ მოყვანილია FDIC-ის დაზღვეული სამრეწველო ბანკები, რომლებიც ასევე არიან არაძირითადი საბროკერო დეპოზიტების ყველაზე დიდი მომხმარებლები. პრაქტიკულად ყველას აქვს შთამბეჭდავი კაპიტალი და აქტივების დაბრუნების სტატისტიკა.

2016 წლიდან 2020 წლამდე, Luana-ს აქტივები გაორმაგდა და $1.7 მილიარდს მიაღწია, რადგან მისი ამბიციური პრეზიდენტი, დევიდ შულცი, აიოვის ერთ-ერთი უდიდესი სოფლის მეურნეობის კრედიტორი გახდა. Luana-მ და მისმა ექვსმა მცირე ფილიალმა ვერ შეძლეს საკმარისი ადგილობრივი დეპოზიტების მოზიდვა მისი მზარდი ბიზნესისთვის, ამიტომ შულცი დაუკავშირდა ბროკერებს, რამაც საშუალება მისცა, თავისი სესხები ბაზრის გარეთ არსებული მსგავსი დაფარვის ვადის მქონე CD-ებით დაეფინანსებინა. როდესაც აქტივები $2 მილიარდამდე გაიზარდა, საბროკერო დეპოზიტებმა მთლიანის 60% შეადგინა.

Luana-ს საოპერაციო სტატისტიკა სამაგალითო იყო, მისი შემოსავალი კაპიტალზე საშუალოდ 19%-ს შეადგენს და ის იყო Des Moines-ის რეგიონის „საუკეთესო ბანკის“ ჯილდოების მრავალწლიანი გამარჯვებული. მიუხედავად ამისა, განგაშის ზარები გაისმა FDIC-ის რეგიონალურ ოფისში და 2021 წელს მან და აიოვის ბანკების ზედამხედველმა გამოსცეს მართლსაწინააღმდეგო მოქმედების შეჩერების ბრძანება, იმ მიზეზით, რომ Luana „ზედმეტ“ რისკს იღებდა და მოქმედებდა „არაუსაფრთხოდ და არაკეთილსინდისიერად“. მან ასევე დააჯარიმა ბანკი $14.5 მილიონით და შეუწყვიტა წვდომა Federal Home Loan Bank-ის სესხებზე. შულცმა, რომელმაც უარი თქვა Forbes-თან საუბარზე, იმ დროს განუცხადა Des Moines Register-ს, რომ ბრალდებები უსაფუძვლო იყო და FHLB-ს უჩივლა.

საბოლოოდ შულცმა გადაწყვიტა, რომ მარეგულირებელებთან ბრძოლა არ ღირდა, ამიტომ ბრალდებების აღიარების ან უარყოფის გარეშე, Luana-მ ხელი მოაწერა თანხმობის ბრძანებას 2022 წელს და დათანხმდა დამოუკიდებელი დირექტორების დამატებას თავის საბჭოში, ისევე როგორც არაძირითად დეპოზიტებზე მისი დამოკიდებულების შემცირებას.

ბანკებს შორის, საბროკერო დეპოზიტების ყველაზე დიდი მომხმარებლები არიან FDIC-ის დაზღვეული ინსტიტუტების მცირე ჯგუფი, რომლებიც ინდუსტრიული ბანკების სახელითაა ცნობილი. 24 მათგანი წარმოადგენს მხოლოდ $250 მილიარდის მთლიან აქტივებს, მაგრამ ისინი ძალიან კარგად კაპიტალიზებული და მოგებიანია. მათ ასევე სძულთ ICBA და ფედერალური სარეზერვო სისტემა და ძლივს იტანენ მათ მარეგულირებელ FDIC-ს.

ზოგჯერ სამრეწველო სესხის კომპანიებად წოდებული (ILC) ეს ბანკები FDIC-ის გავლით იზღვევა და რეგულირდება, მაგრამ მათი დედაკომპანიები, როგორც წესი, კომერციული ან ფინანსური ინსტიტუტები არიან. პირველი ILC ჩამოყალიბდა 1910 წელს, სესხის გასაცემად ინდუსტრიული მოხელეებისთვის, რომლებსაც კრედიტის მიღება სხვაგან არ შეეძლოთ. წლების განმავლობაში კომპანიები, როგორიცაა General Electric-ი, Target-ი და Goldman Sachs-ი ფლობდნენ ILCებს. დღეს მათი მფლობელები არიან Harley-Davidson-ი, Pitney Bowes-ი, UnitedHealth Group-ი, BMW, Square-ი და USAA. მხოლოდ რამდენიმე შტატს, მათ შორის იუტას, ნევადასა და კალიფორნიას, შეუძლიათ თავიანთი ქარტიების ავტორიზაცია და მიუხედავად იმისა, რომ ისინი ექვემდებარებიან FDIC-ის განაცხადის იმავე მკაცრ პროცესსა და გამოცდებს, რასაც სხვა ბანკები, ისინი თავისუფლდებიან ფედერალური სარეზერვო ზედამხედველობისაგან, რადგან მათი მშობელი კომპანიები, რომლებსაც მოეთხოვებათ მათი ILC-ის კაპიტალით მხარდაჭერა, არასაბანკო ჰოლდინგის კომპანიებია.

სამრეწველო ბანკებს შეუძლიათ, შემოგთავაზონ შემნახველი ანგარიშები, საკრედიტო ბარათები, სესხები და იპოთეკა, მაგრამ ეკრძალებათ მიმდინარე ანგარიშების შეთავაზება ან მათი მშობელი კომპანიის პროდუქტების დაფინანსება. Pitney Bowes Bank-ი, მაგალითად, არ იღებს სესხებს საფოსტო მრიცხველების შესაძენად, მაგრამ მას შეუძლია, დააფინანსოს და მართოს გადაზიდვის გადახდები თავისი ათასობით მცირე ბიზნესის მომხმარებლისთვის. სამრეწველო ბანკები, როგორც წესი, არიან სპეციალიზებული და ფილიალების გარეშე, ამიტომ ბევრი ეყრდნობა დაფინანსების საბროკერო სადეპოზიტო სერტიფიკატებს, რომლებსაც ისინი იყენებენ აქტივების დაფარვის ვადების უზრუნველსაყოფად.

ქვეყნის ერთ-ერთი ყველაზე მოგებიანი და კარგად კაპიტალიზებული ბანკი, ნევადის Beal Bank USA, ინდუსტრიული ბანკია, რომელიც ტეხასელ მილიარდერ ენდი ბილის ეკუთვნის. მას აქვს $32 მილიარდის აქტივები და, 31 მარტის მდგომარეობით, მისი დეპოზიტების 93% იყო საბროკერო. ის ამჟამად გვთავაზობს ერთწლიან CD-ებს 4.65%-ით.

Toyota Financial Savings Bank-ი არის კიდევ ერთი კარგად კაპიტალიზებული Nevada ILC, რომელიც შეიქმნა იმისათვის, რომ უზრუნველყოს შემნახველი ანგარიშები, იპოთეკური და კომერციული სესხები კომპანიის 35,000, აშშ-ში დაფუძნებული Toyota-სა და Lexus-ის თანამშრომლისთვის მისი ახალი აღმასრულებელი დირექტორის, მარა მაკნილის ხელმძღვანელობით – ის JPMorgan Chase-ის ყოფილი ავტოფინანსების მენეჯერია. მაკნილმა დაამთავრა საჰაერო ძალების აკადემია 1993 წელს, მაგრამ ასევე აქვს იურიდიულ მეცნიერებათა დოქტორის ხარისხი ჯორჯტაუნიდან და სამაგისტრო ხარისხი საჯარო პოლიტიკაში ჰარვარდიდან – მისი აქტივები 2020 წლის $1 მილიარდიდან თითქმის $6 მილიარდამდე გაიზარდა. ის დიდწილად ფინანსდება საბროკერო დეპოზიტებით, რომლებიც ამჟამად მთლიანი რაოდენობის 58%-ს შეადგენს.

„ეკონომიკურად მოგებიანი შეიძლება იყოს ძირითადი დეპოზიტების არსებობა. თქვენ არ გაქვთ იმდენი გადასახადი FDIC-ისგან, – ამბობს მაკნილი, – მაგრამ ამავდროულად თქვენ უნდა გადაუხადოთ გამყიდველებს, რომ გავიდნენ და მიიღონ ეს ანგარიშები. ასე რომ, როგორც ხედავთ, არის გადასახადიც და დანახარჯიც“.

სხვა წარმატებული, მაგრამ ნაკლებად ცნობილი ინდუსტრიული ბანკები, ყველა დაფუძნებული იუტაში, მოიცავს Comenity-ს, $12 მილიარდის საკრედიტო ბარათის გამსესხებელს; Nelnet-ს, $1 მილიარდის სტუდენტური სესხების სპეციალისტს; და Wex-ს, $6.5-მილიარდიან ბანკს, რომელიც სთავაზობს ბენზინის ბარათებს მცირე და საშუალო ზომის ავტოპარკებს ფასდაკლებით ისეთი გადამმუშავებელი მწარმოებლებისგან, როგორიცაა Chevron-ი და Exxon-ი. რამდენიმე წლის წინ, $2 მილიარდის ღირებულების Medallion Bank-ი სპეციალიზებული იყო ტაქსის მედალიონების დაფინანსებაში. მაგრამ Uber-მა და Lyft-მა აიძულეს, მტკიცედ გადასულიყვნენ რეკრეაციული მანქანებისა და კატარღებისთვის სესხების გაცემაზე და სახლის კონტრაქტორების დაფინანსებაზე. პრაქტიკულად მთელი მისი დაფინანსება საბროკერო დეპოზიტებზე მოდის. „ჩვენი დეპოზიტები არსად გარბის“, – ნათქვამია სათაურით მის ვებსაიტზე.

ინდუსტრიული ბანკები ამჟამად წარმოადგენენ ყველა ბანკის აქტივების დაახლოებით 1%-ს, მაგრამ ICBA აშკარად განიხილავს მათ, როგორც საშიშ საფრთხეს საზოგადოების საბანკო საქმიანობისთვის. 2005 წლის ივლისში, როდესაც Walmart-მა მიმართა სამრეწველო ბანკის წესდებას, ICBA-მ ხელი შეუწყო FDIC-სა და კონგრესისადმი ათასობით საგანგაშო წერილის ტალღის ორგანიზებას. მათი გზავნილი: ისევე, როგორც Walmartმა მოკლა საოჯახო საცალო ვაჭრობა, ინდუსტრიული ბანკის წესდება დაეხმარებოდა მას „მთავარი ქუჩის“ ბანკების განადგურებაში. სინამდვილეში, ეფექტიანობაზე ორიენტირებულ Walmart-ს მხოლოდ სურდა საკრედიტო ბარათების დამუშავების გამარტივება, ფულის დაზოგვა ბანკის საკომისიოებზე და გამორიცხული იქნებოდა კლიენტებისთვის საბანკო სერვისების პირდაპირ შეთავაზება.

FDIC-მა, თავმჯდომარე მარტინ გრუენბერგის ხელმძღვანელობით, უგულებელყო Walmart-ის განაცხადი. შემდეგ, საცალო ვაჭრობის გიგანტისგან თავისი ფორმების წარდგენიდან მთელი წლის თავზე, FDIC-მა გამოაცხადა ექვსთვიანი მორატორიუმი ყველა ILC-განაცხადის დამტკიცებაზე, თითქოსდა იმისთვის, რომ „გაერკვია, არსებობდა თუ არა რაიმე პრობლემა უსაფრთხოებისა და მეთოდოლოგიის კუთხით“. Walmart-მა გამოიტანა განაცხადი 2007 წლის მარტში და ეს ექვსთვიანი მორატორიუმი 14 წელი გაგრძელდა მანამ, სანამ FDIC-ის თავმჯდომარის პოსტს ჯელენა მაკუილიამსი დაიკავებდა, რომელმაც Nelnet-ისა და Square-ის განაცხადები დაამტკიცა.

„მარტინ გრუენბერგს არ მოსწონს არატრადიციული ბანკები. ასე რომ, ვაშინგტონში მოხვედრის შემდეგ ისინი უბრალოდ ნელა ასრულებდნენ აპლიკაციებს, – ამბობს ჯორჯ სატონი, National Association of Industrial Bankers-ის გენერალური მრჩეველი და იუტის ფინანსური ინსტიტუტების ყოფილი კომისარი. – საბოლოოდ ის უბრალოდ გადადის შავ ხვრელში“. (FDIC-მ უარყო Forbes-ის ინტერვიუს მოთხოვნა.)

საბანკო კრიზისი ყოველთვის ეხება ნდობასა და სტაბილურობას, რაზეც ტრადიციულ ბანკებს აღარ აქვთ მონოპოლია. ადამიანების უმეტესობა ახლა უფრო მეტად ენდობა Apple-ს და Toyota-ს, ვიდრე თავიანთ ადგილობრივ ბანკს. საბანკო კლიენტების შემდეგი თაობა ნაკლებად ზრუნავს წესდებასა და მარეგულირებელ ომებზე, და საკმარისად საზრიანია, რომ იცოდეს, რომ ცხელი ფული, რომელიც უფრო მაღალ შემოსავალს გვთავაზობს, იქნება ეს მათი ადგილობრივი ბანკიდან, ფინტექიდან თუ ბროკერიდან, ჭკვიანი ფულია.