2019 წლის 1 იანვრიდან საქართველოში დაგროვებითი საპენსიო სქემა ამოქმედდება.

ეს საპენსიო სისტემის ე.წ. მეორე სვეტს წარმოადგენს: მოქალაქის საპენსიო დანაზოგი ხელფასიდან მისი პირადი შენატანითა და დამსაქმებლისა და მთავრობის მიერ ამ პირადი შენატანის თანაზომადი თანხის დამატებით იქმნება. პენსიაში გასვლამდე ამ დანაზოგს საპროცენტო სარგებელიც უნდა დაერიცხოს.

დღეს საქართველოში საპენსიო სისტემის ე.წ. პირველი სვეტი მოქმედებს: შემოსავლის, დანაზოგის, სოციალური სტატუსის, ეკონომიკური მდგომარეობის მიუხედავად, გარკვეულ ასაკს მიღწეული მოქალაქეები (ქალები 60 წლიდან, კაცები – 65-დან) ერთნაირ საბაზო პენსიას იღებენ.

საპენსიო სისტემის ე.წ. მესამე სვეტი მხოლოდ კერძო დანაზოგებზე დამყარებული სვეტია.

“ქართულმა ოცნებამ” საპენსიო სისტემის ე.წ. მეორე სვეტი ძალდატანების პრინციპით შემოიღო. მასში გაწევრიანება 40 წლამდე ასაკის დასაქმებულისთვის სავალდებულოა. არადა, “საპენსიო სისტემის რეფორმის მიმართ მოსახლეობის დამოკიდებულების” კვლევაში ნათლად ჩანს: მოქალაქეების 65% დაგროვებით საპენსიო სქემაში ნებაყოფლობითი და არა სავალდებულო, ძალდატანებითი მონაწილეობის მომხრეა.

ვინმემ ეს ძალდატანება შეიძლება გაამართლოს, დაგროვებითი საპენსიო სქემა მართლაც რომ უზრუნველყოფდეს ღირსეულ სიბერეს. პრობლემა სწორედ იმაშია, რომ იგი დამაიმედებელ რიცხვებს ვერ იძლევა იმ შემთხვევაშიც კი, თუ მთავრობის მართული საპენსიო სააგენტო ფულს სწორად დააბანდებს, ეს ფული კორუფციის გამო არ დაიკარგება და ათიათასობით ადამიანის საპენსიო დანაზოგი “საბჭოთა ანაბრების” ბედს არ გაიზიარებს.

მაგალითად: 40 წლის მასწავლებელი ქალი, რომელსაც დღეს დარიცხული ხელფასი 500 ლარი აქვს და ხელზე 400 ლარს იღებს, 20 წლის შემდეგ საბაზისო პენსიაზე დამატებით თვეში 85 ლარს მიიღებს (საერთაშორისო ეკონომიკური სკოლის, ISET-ის კალკულაცია). ამ ადამიანს “ქართული ოცნება” ეუბნება, რომ მან საკუთარ თავს, შვილებსა და ოჯახს დღეს თუნდაც თვეში 10 ლარი უნდა მოაკლოს იმიტომ, რომ 20 წლის შემდეგ ისევ ღარიბად იცხოვროს.

“ევროპულმა საქართველომ” შეიმუშავა დაგროვებითი საპენსიო სქემის ისეთი მოდელი, რომელიც:

• ყოველ მოქალაქეს უტოვებს არჩევანს, ნებაყოფლობით ჩაერთოს დაგროვებით საპენსიო სქემაში (არსებობს ნებაყოფ ლობითი “მეორე სვეტის” ახალზელანდიური გამოცდილება Kiwisaver-ის სისტემის სახით)

• ერთნაირად და თანაბრად ხელმისაწვდომია ყველა ასაკის ადამიანისთვის (და არა მხოლოდ 40 წელს ქვემოთ ასაკის დასაქმებულთათვის)

• დაგროვებითი საპენსიო სქემის მონაწილეს აძლევს არჩევანს, თავად განსაზღვროს დასაგროვებელი თანხის ყოველთვიური ოდენობა

• აზღვევს სახელმწიფო საპენსიო ფონდის გაკოტრების რისკებს პენსიონერთა ინტერესების დაუზიანებლად (იხ. ქვემოთ სამხრეთკორეული გამოცდილებიდან გამომდინარე ასეთი რისკების შესახებ).

“ევროპული საქართველოს” მიერ შემუშავებული დაგროვებითი საპენსიო სქემით, 40 წლის მასწავლებელი ქალი, რომელსაც დღეს დარიცხული ხელფასი 500 ლარი აქვს და ხელზე 400 ლარს იღებს, 20 წლის შემდეგ საბაზისო პენსიაზე დამატებით თვეში დღევანდელი მსყიდველუნარიანობის 576 ლარს მიიღებს. უფრო მაღალშემოსავლიანი ადამიანების დაგროვებული პენსია კი კიდევ უფრო მეტი იქნება.

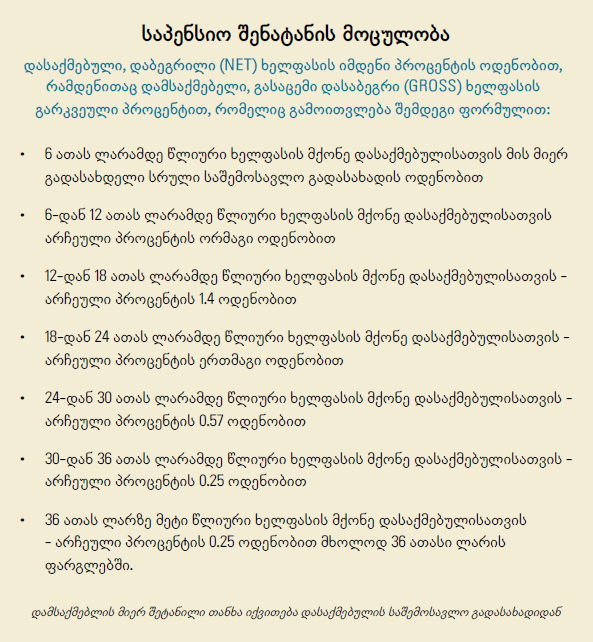

ასეთი დამაიმედებელი რიცხვები “ევროპული საქართველოს” სქემით იმიტომ მიიღება (ეკონომიკური ზრდის, ინფლაციის, საპროცენტო სარგებლის და სხვა დაშვებები საკმაოდ კონსერვატულია), რომ საპენსიო დანაზოგი არა დარიცხული ხელფასის 6%-ია, როგორც “ქართული ოცნების” სქემაში, არამედ გაცილებით მეტი: მაგალითად, 500-ლარიან დარიცხულ ხელფასზე – 24.8%, ხოლო 1,500-ლარიანზე – 22%.

“ევროპული საქართველოს” სქემა აგებულია საგადასახადო შეღავათის პრინციპზე: მოქალაქე, თუკი იგი თავისი ღირსეული სიბერისთვის ფულის დაგროვებას გადაწყვეტს და საპენსიო სქემაში ნებაყოფლობით ჩაერთვება, ამისათვის არა მხოლოდ თავისი ხელზე ასაღები ხელფასის მცირე ნაწილს გამოიყენებს, არამედ მისივე დასაბეგრი ხელფასიდან ჩამოჭრილ საშემოსავლო გადასახადსაც, რომელიც მთავრობას დღეს ბიუჯეტში მიაქვს.

რაც უფრო დაბალშემოსავლიანია ადამიანი, მით უფრო მეტი თანხის გამოყენება შეუძლია თავისივე საშემოსავლო გადასახადიდან, ხოლო ხელფასის მატებასთან ერთად საშემოსავლო გადასახადიდან გამოსაყენებელი თანხის ოდენობა მცირდება. ეს გზა შემდეგი არგუმენტით შეირჩა: თუ დაგროვებითი საპენსიო სქემა იმიტომ შემოგვაქვს, რომ დაბალშემოსავლიანი მოქალაქეების ღირსეული სიბერის უზრუნველყოფა გვინდა (მაღალშემოსავლიანებს დანაზოგის შექმნისა და დაბანდების ბევრ სხვა საშუალებაზე მიუწვდებათ ხელი), მაშინ მათ საკუთარი საშემოსავლო გადასახადის ხარჯზე დანაზოგითაც პროპორციულად მეტად უნდა ისარგებლონ.

რაც მთავარია, სქემა მოქალაქის არჩევანს მოქნილს ხდის. ერთ ადამიანს შეიძლება 2,000-ლარიანი ხელფასი ჰქონდეს და სამშვილიან ოჯახს ინახავდეს, ხოლო მეორე მარტოხელა იყოს და 1,200 ლარი იყოს მისი ხელფასი. იმის მიუხედავად, რომ მაღალი ალბათობით პირველი მოქალაქის ყოველთვიური ხარჯი გაცილებით მეტი იქნება, “ქართული ოცნების” სქემა მას დღეს მეტის დაზოგვას აიძულებს, ვიდრე მეორე ადამიანს. “ევროპული საქართველოს” სქემა კი მას არა მხოლოდ იმ არჩევანს უტოვებს, დაზოგოს თუ არა საერთოდ, არამედ რამდენი დაზოგოს და რამდენით ისარგებლოს საშემოსავლო გადასახადიდან. შესაბამისად, “ევროპული საქართველოს” სქემა მოქნილია და ადამიანის დღევანდელი საჭიროებების მიმართ – მგრძნობიარე.

“ევროპული საქართველოს” სქემა არ იყენებს საბიუჯეტო სახსრებს და დამატებით გადასახადს არ უწესებს დამსაქმებელს. “ქართული ოცნების” დღეს უკვე დაკანონებული ძალდატანებითი საპენსიო სისტემა კი დამსაქმებელს დამატებით გადასახადს უწესებს. სამწუხაროდ, არანაირი გარანტია არ გვაქვს, რომ დამსაქმებლის მიერ ამ დასაქმებულის სასარგებლოდ საპენსიო ფონდში შესატანი თანხა ასევე დასაქმებულის ხელფასიდან არ ჩამოიჭრება. ან თუ დამსაქმებელი ახლა არ ჩამოაჭრის დასაქმებულს ამ თანხას, ხელფასს კარგა ხანს აღარ გაუზრდის. ეს კი დასაქმებულთა ისედაც დაბალშემოსავლიან უდიდეს ნაწილს (დასაქმებულთა 2/3-ს ხელფასი 600 ლარი და ნაკლები აქვს) კარგს არაფერს უქადის გაძვირებული ცხოვრების პირობებში. “ევროპული საქართველოს” მიერ შემუშავებული დაგროვებითი საპენსიო სისტემა ამ რისკისგან თავისუფალია.

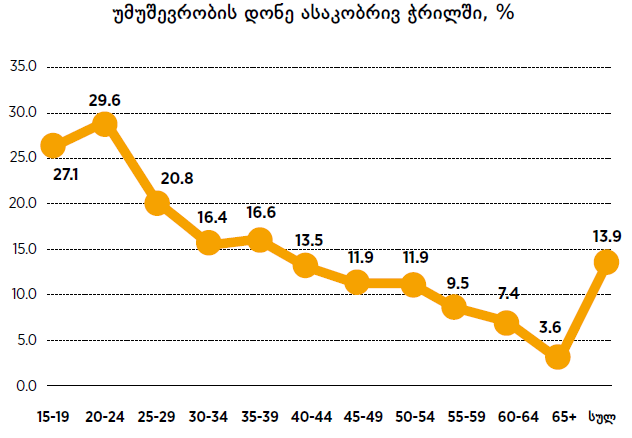

“ქართული ოცნების” დღეს უკვე დაკანონებული ძალდატანებითი საპენსიო სისტემით, დამსაქმებელს უჩნდება მოტივაცია, ასაკით 40 წელზე ნაკლები ადამიანები სამსახურში არ აიყვანოს, რადგან 40 წელზე ნაკლები ასაკის დასაქმებულებისთვის დაგროვებით საპენსიო სქემაში მონაწილეობა სავალდებულოა (ამაშია მთავრობის ძალდატანება) და დამსაქმებელმაც დამატებითი თანხა აუცილებლად უნდა გადარიცხოს ყოველი ასეთი დასაქმებულის საპენსიო დეპოზიტზე. ამ დროს უმუშევრობა, საქსტატის მონაცემებით, ყველაზე დიდი პრობლემა სწორედ 40 წელზე ნაკლები ასაკის ადამიანებისთვისაა.

მით უმეტეს, რომ 2017 წელს, 2016 წელთან შედარებით, ამ ასაკობრივი ჯგუფისთვის მდგომარეობა გაუარესდა. “ევროპული საქართველოს” სქემა ამ რისკისგანაც თავისუფალია.

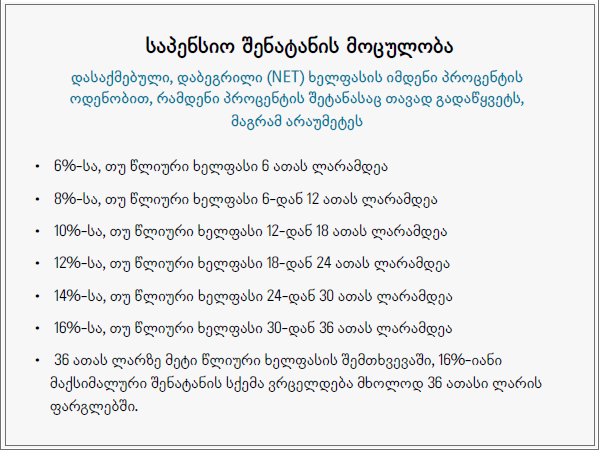

“ევროპული საქართველოს” სქემის მონაწილეს დაგროვილი თანხის მთლიანად ან ნაწილობრივ საპენსიო ასაკამდე გამოტანა შეუზღუდავად შეუძლია. თუმცა იმისათვის, რომ დანაზოგები გაიზარდოს და კაპიტალის ბაზარმა ისარგებლოს, თანხის საპენსიო ასაკამდე გამოტანას გარკვეული პირობები ახლავს თან: ასეთ დროს, თუ მინიმუმ 20 წელი აგროვებდა, დაგროვებითი საპენსიო სქემის მონაწილე თანხას სრულად, დაუბეგრავად იღებს. სხვა შემთხვევაში, მისაღები თანხის მოცულობა დაიბეგრება საქართველოს კანონმდებლობის შესაბამისად ანუ საგადასახადო შეღავათით ნასარგებლები თანხა უკან, ბიუჯეტში დაბრუნდება.

“ქართული ოცნება” დაგროვებითი საპენსიო სქემის შემოღების აუცილებლობას ქვეყანაში დანაზოგების ზრდის, “გრძელი ფულის” გაჩენისა და კაპიტალის ბაზრის განვითარების აუცილებლობით ხსნის. “ევროპული საქართველოს” სქემა, პირველ წელს დასაქმებულთა 15%-იანი ნებაყოფლობითი ჩართულობის პირობებშიც კი გაცილებით მეტ დანაზოგს აჩენს, ვიდრე “ქართული ოცნების” სავალდებულო სქემა, ოღონდ არა მოქალაქის, არამედ მთავრობის ხარჯზე.

დიახ, თუ სიბერისათვის დაზოგვა გვინდა, დავზოგოთ არა მხოლოდ და არა მეტწილად მოქალაქეთა ჯიბიდან, რომელთაც დღევანდელ საჭიროებებზე არ ჰყოფნით ფული, არა მეწარმეთა ხარჯზე, რომელთაც კაპიტალზე ხელმისაწვდომობის პრობლემა ისედაც უდგათ, არამედ მთავრობის ჯიბიდან – საშემოსავლო გადასახადის ხარჯზე.

რა თქმა უნდა, ეს საბიუჯეტო შემოსავლებში დანაკლისს აჩენს, მაგრამ არჩევანი უნდა გავაკეთოთ – და ამ სტატიის მთავარი აზრიც ესაა – მთავრობას ვასწავლოთ მომჭირნედ და ხარჯეფექტიანად ცხოვრება და მეტი დავაგროვოთ ადამიანთა ღირსეული სიბერისთვის თუ მთავრობას მივცეთ ხელგაშლილად ცხოვრების საშუალება და დაბალი იყოს დაგროვებული პენსია?

ამ კონტექსტში აღსანიშნავია, რომ “ევროპული საქართველოს” სქემის ადმინისტრირება ხდება დამატებითი ბიუროკრატიის გარეშე, რაც მაქსიმალურად ამცირებს საპენსიო ფონდებში ჩინოვნიკების ხელის ფათურისა და კორუფციული გარიგებების შანსს. მსოფლიოს ბევრ ქვეყანაში, სადაც საპენსიო ფონდებს მთავრობები ან მათი წარმომადგენლები მართავენ, საპენსიო დანაზოგების გაფლანგვა ხდება. სამწუხაროდ, “ქართულმა ოცნებამ” სწორედ ასეთი ძალდატანებითი საპენსიო სქემა დააკანონა.

“ევროპული საქართველოს” სქემით, საპენსიო სქემის მონაწილე თავად განსაზღვრავს არა მარტო იმას, ჩაერთოს თუ არა სქემაში, არამედ იმასაც, რომელ კომპანიას ანდოს თავისი საპენსიო დანაზოგის მართვა. ამ სისტემით, ეროვნულ ბანკს ეკისრება არსებითი როლი, რათა დაცული იქნას დაგროვებითი საპენსიო სქემის მონაწილეთა ინტერესები.

ბოლოს კი, მოკლედ, რამდენიმე გაკვეთილი “მეორე სვეტის” სავალდებულო სამხრეთკორეული გამოცდილებიდან, რომელიც კორეის ეროვნული საპენსიო სამსახურის საერთაშორისო მიმართულების გენერალურმა დირექტორმა, კიმ ჯუნჰუმ გამიზიარა:

დღეს კორეაში საპენსიო დანაზოგი 4.5% + 4.5% პრინციპით იქმნება ანუ ყოველთვიურად საპენსიო სქემის მონაწილე თავისი დარიცხული ხელფასის 4.5%-ს ზოგავს და დამსაქმებელი ზემოდან 4.5%-ს უმატებს. შეგახსენებთ, რომ “ქართულმა ოცნებამ” შემოიღო პრინციპი 2% + 2% +2%, საიდანაც დარიცხული ხელფასის 2-2%-ს პირის ანგარიშზე დებენ თავად ეს პირი, დამსაქმებელი და მთავრობა.

კიმ ჯუნჰუს თქმით, 9% არ ჰყოფნის სქემის მდგრადობას და მთავრობა აპირებს, ეს რიცხვი 13%-მდე გაზარდოს. მარტივი კითხვაა: თუ 9% არაა საკმარისი სამხრეთ კორეაში, როგორ იქნება საკმარისი 6% საქართველოში? შესაბამისად, საქართველოს მოქალაქემ უნდა იცოდეს, რომ დღევანდელი 6% ანკესია. იგი ძალიან მალე გაიზრდება, ანუ ყველას მოუწევს ხელფასიდან უფრო მეტის ჩამოჭრა.

კორეამ ეს სისტემა 1988 წელს შემოიღო და უკვე ორჯერ – 1999 და 2008 წლებში – მოუხდა მისი კორექტირება პენსიონერთა საზიანოდ, რადგან სხვაგვარად საპენსიო ფონდი გაკოტრდებოდა.

1999 წლის რეფორმით:

– ჩანაცვლების კოეფიციენტმა (პენსია შეფარდებული ხელფასთან, რომელსაც იღებს პირი პენსიაზე გასვლის მომენტში) დაიწია 70%-დან 60%-მდე

– საპენსიო ასაკმა აიწია 60-დან 65 წლამდე (აწევა დაიწყო 2013 წლიდან, ყოველ წელს თითო წლით)

ამით საპენსიო ფონდის დეფიციტი 2023- დან გადავადდა 2036 წლამდე, ხოლო ფონდის ამოწურვა – 2033-დან 2047 წლამდე.

2008 წლის რეფორმით:

– ჩანაცვლების კოეფიციენტმა დაიწია 60%-დან 50%-მდე 2008 წელსვე და დაიწევს 40%-მდე 2028 წელს

– შემოიღეს (!!!) ბაზისური პენსია – რომელიც უკვე გვაქვს საქართველოში.

ამით საპენსიო ფონდის დეფიციტი 2036-დან გადავადდა 2044 წლამდე, ხოლო ფონდის ამოწურვა – 2047-დან 2060 წლამდე.

ისევ კითხვა ჩვენთვის: თუ სამხრეთ კორეის $600 მლრდ-იანი საპენსიო ფონდი დგას ამოწურვის საშიშროების წინაშე დემოგრაფიული სურათის ცვლილების გამო, ჩვენ როგორ გავუმკლავდებით ამ პრობლემებს? უფრო კონკრეტულად კი – როდის გაიზრდება საპენსიო ასაკი საქართველოში?

ზურაბ ჭიაბერაშვილი ქართველი პოლიტიკოსი, დიპლომატი და პუბლიცისტია. ის ასევე გახლავთ ილიას სახელმწიფო უნივერსიტეტის პროფესორი.