საქართველოში საფინანსო სექტორის მდგომარეობა, შეიძლება ითქვას, მთლიანი განვითარების დონეს მკვეთრად აღემატება. ფინანსური სექტორი სწრაფად ფართოვდება, რისი შედეგიც მთლიან ეკონომიკაში წილის მატებაა. 2024 წლის სამი კვარტალის მდგომარეობით, მთლიან შიდა პროდუქტში საფინანსო სექტორის წილი 5%-ზე მეტია. ამ პერიოდში კი ეკონომიკის რეალური გაფართოების ტემპი 9.8%-ს აღწევს, როცა საფინანსო დარგის რეალური ზრდა 17.2%-მდეა.

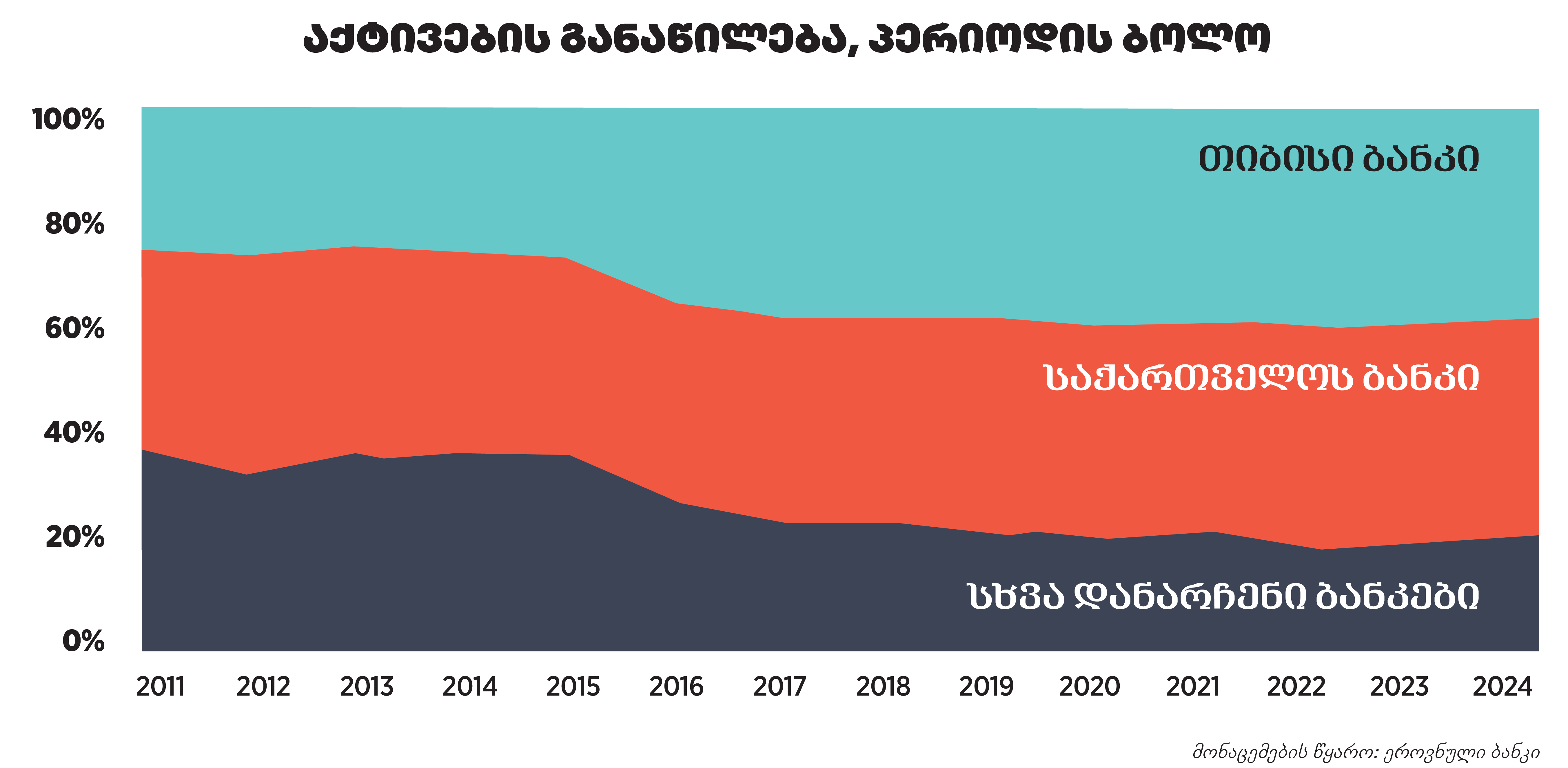

საფინანსო სექტორი მრავალფეროვანია, ის კომერციულ ბანკებს, მიკრობანკებს, მიკროსაფინანსო ორგანიზაციებს, სადაზღვევო კომპანიებს, საფონდო ბირჟებს და სხვა საფინანსო მომსახურების მიმწოდებელ ორგანიზაციებს მოიცავს. საქართველოში ყველა მათგანი წარმოდგენილია, მაგრამ ზოგი, მაგალითად, საფონდო ბირჟა, შეიძლება ითქვას, რომ ფორმალურია. ზოგი მათგანის წილი კი მცირეა. საფინანსო სექტორის ძირითადი ნაწილი კომერციული ბანკებია, რომლებიც უხვადაა წარმოდგენილი (იმდენივე, რამდენიც სამეზობლოდან შედარებით უფრო პატარა ეკონომიკის მქონე სომხეთში). მიუხედავად იმისა, რომ საფინანსო ბაზარზე 17-მდე კომერციული ბანკი ოპერირებს, შეიძლება ითქვას, რომ ბაზარი კონცენტრირებულია, მაგრამ კონკურენციით გამორჩეული.

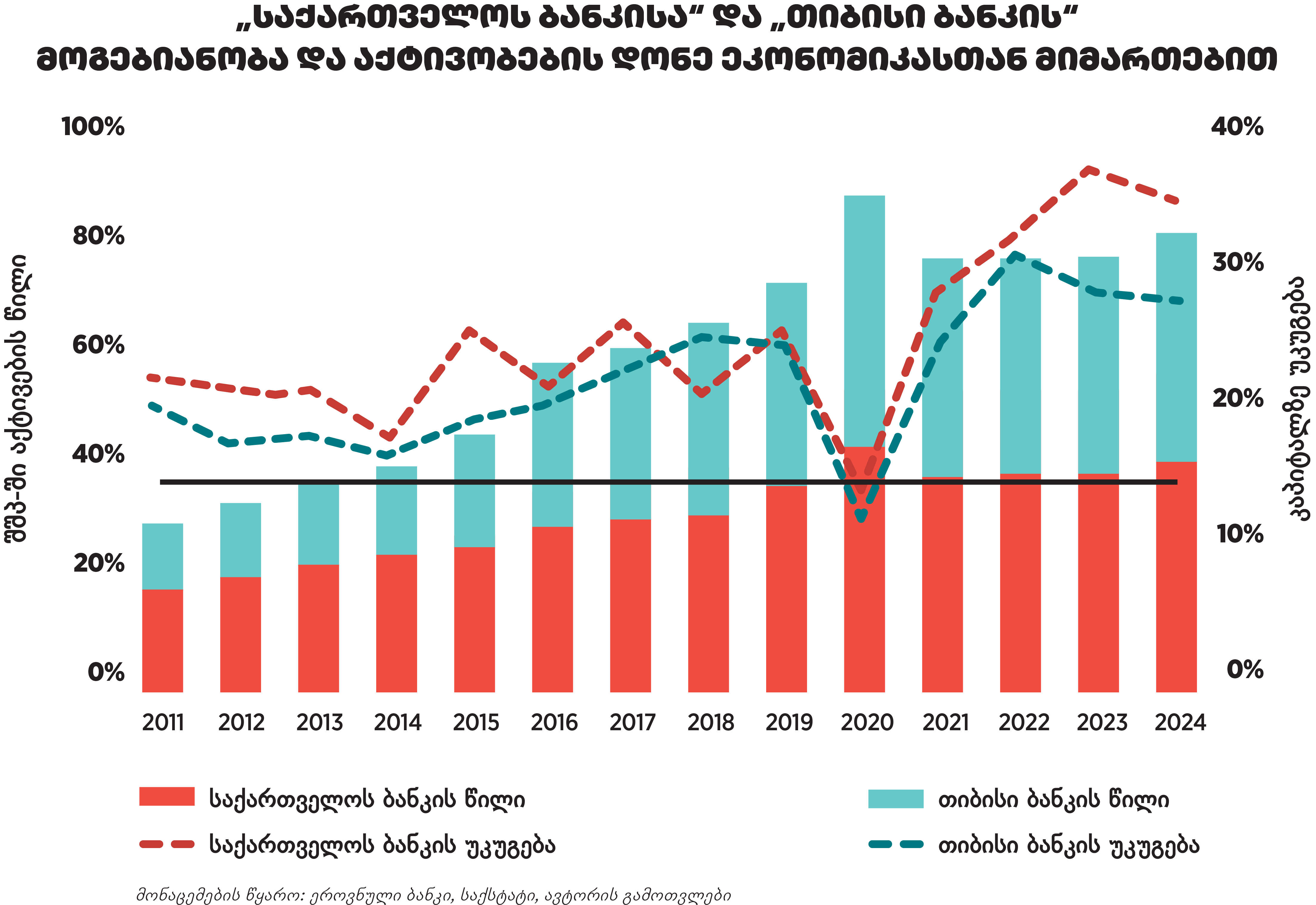

არა მხოლოდ საბანკო სექტორის, არამედ მთლიანი საფინანსო სფეროს ძირითადი ნაწილი ორ კომერციულ ბანკზე ნაწილდება, რომელთა დომინანტური პოზიციების განმტკიცება თვალში საცემი 2010-იანი წლებიდან გახდა. ამ პერიოდიდან საფინანსო სექტორში პოზიციები „საქართველოს ბანკმა“ და „თიბისი ბანკმა“ გაიმყარა. ორივე მათგანის წილი მთლიანი საბანკო სექტორის აქტივებში 78%-ია, კომერციული ბანკების წმინდა მოგებაში კი – 87.5%. ამრიგად, მთელი საფინანსო სექტორის განვითარება ამ ორი ბანკის მარათონია, რომლის ტემპი პოსტპანდემიურ პერიოდში თვალსაჩინოდ აჩქარებულია.

ბოლო ორი ათწლეულის მანძილზე ეს ორი ბანკი ერთმანეთთან ახლოს და მჭიდრო კონკურენციით ფართოვდებოდა და ერთმანეთს პირველობას ენაცვლებოდა. „თიბისისთვის“ მზარდი პერიოდი პრეპანდემიური წლები იყო, როცა ბაზარზე პირველობა მოიპოვა, ხოლო პოსტპანდემიურ პერიოდში, განსაკუთრებით ბოლო ორ წელიწადში, ეს პოზიცია „საქართველოს ბანკმა“ დაიბრუნა.

2024 წელს „საქართველოს ბანკის“ მინდა წმინდა მოგებამ 1.5 მლრდ ლარი შეადგინა, ხოლო „თიბისის“ მოგება 1.3 მლრდ ლარია. არა მხოლოდ მოგების აბსოლუტური მაჩვენებლით, არამედ მოგებიანობის კუთხითაც „საქართველოს ბანკი“ უკეთეს პოზიციაზეა. პანდემიის შემდეგ „საქართველოს ბანკის“ კაპიტალზე უკუგება საშუალოდ 32%-ია, ხოლო „თიბისის“ მოგებიანობა საშუალოდ 26.9%-ს აღწევს, მაშინ როცა სხვა დანარჩენი მოგებიანი ბანკების უკუგების დონე საშუალოდ 10.5%-ია.

ხსენებული ბანკების მოგებიანობა არა მხოლოდ სხვა ბანკებთან შედარებით არის მაღალი, არამედ წინა წლებთან შედარებითაც არსებითად გაზრდილია. მაგალითად, ათწლეულის წინ, 2011-14 წლებში ამ ბანკების მოგებიანობა საშუალოდ 19.7%-სა და 17.1%-ს შეადგენდა. ორივე – „თიბისი“ და „საქართველოს – ბანკი“ – მაღალი მოგებიანობით მთლიან ფინანსურ სექტორში გამოირჩევა. შედარებისთვის, ბოლო წლებში მიკროსაფინანსო ორგანიზაციების სექტორში კაპიტალზე უკუგება საშუალოდ 10.8%-ია, სადაზღვევო სფეროში კი საშუალოდ 9.6%.

„საქართველოს ბანკსა“ და „თიბისი ბანკში“ ინვესტიციაზე ამონაგები შედარებით მაღალია. ეს ორი ბანკი ეკონომიკის სხვა სექტორის წამყვან კომპანიებთან მიმართებითაც, რომლებიც შეიძლება მაღალმოგებიანად იყოს მიჩნეული, მოგებიანობით გამორჩეული ორგანიზაციებია. მაგალითად, შეიძლება შევადაროთ სამშენებლო სექტორს, რომელიც ბოლო წლებში მთლიან ეკონომიკაზე სწრაფად იზრდება და 8%-იან წილს აჭარბებს. აღნიშნულ სექტორში, საშუალოდ, ინვესტირებულ კაპიტალზე უკუგება დაბალია. 2023 წელს სექტორის უმსხვილესი და ამავდროულად უხუცესი კომპანია „ანაგის“ მოგებიანობის დონე 17.3% იყო. მეორე ასეთი სექტორი შეიძლება ჯანდაცვა იყოს, რადგან უმსხვილესი საბიუჯეტო რესურსების მიმღებია. ამ სექტორში მოგებიანობით გამორჩეული „ავერსისა“ და „თოდუას“ კლინიკების კაპიტალზე უკუგება 15.5%-სა და 13.3%-ს შეადგენდა.

ნებისმიერ სფეროში კომპანიის მოგებიანობის დონე შიდა, ენდოგენურ – ხელმძღვანელთა გადაწყვეტილებებსა და გარე, მენეჯმენტისგან დამოუკიდებელ ეგზოგენურ ფაქტორებზეა დამოკიდებული. თუმცა კომერციული ბანკების შემთხვევაში არსებობს კიდევ ერთი მნიშვნელოვანი ფაქტორი – ეროვნული ბანკი, რომელიც მათი მარეგულირებელი და ეროვნულ ვალუტაში რესურსების ძირითადი წყაროა. ცენტრალური ბანკის პოლიტიკა პირდაპირ გავლენას ახდენს კომერციული ბანკების საბალანსო უწყისზე. მონეტარული პოლიტიკა კომერციული ბანკების კაპიტალზე უკუგების დონის ერთ-ერთი მნიშვნელოვანი ამხსნელია და, შესაბამისად, ბანკის მოგების განმსაზღვრელია. ამის საილუსტრაციოდ კარგი მაგალითია პანდემიის პერიოდის ეროვნული ბანკის პოლიტიკა და კომერციული ბანკების ფინანსური მდგომარეობა.

პანდემიის დრო ეროვნულმა ბანკმა მონეტარული პოლიტიკის წესებსა და მანდატს გადაუხვია. ცენტრალურმა ბანკმა არაორდინარული პოლიტიკის გატარება დაიწყო. ასეთი პოლიტიკა მონეტარული და საზედამხედველო ინსტრუმენტებით ფართომასშტაბიან შემსუბუქებას ითვალისწინებდა, რომლის ერთ-ერთი მიზანი დაკრედიტების ხელშეწყობა იყო იმ პირობებში, როცა მთავრობას ეკონომიკური აქტივობა შეზღუდული ჰქონდა. მაშინ, როცა 2020 წელს ეკონომიკური აქტივობა მკვეთრად დაეცა (რეალური მშპ-ის 6.3%-იანი კლება) და ბანკის კლიენტების შემოსავლები შემცირდა, „საქართველს ბანკმა“ და „თიბისი ბანკმა“ წელი 306.5 მლნ და 337.3 მლნ ლარის მოცულობის წმინდა მოგებით დაასრულეს („ტყუპი კრიზისის“ – აგვისტოს ომისა და გლობალური ფინანსური კრიზისის ფონზე, 2008 წლის 2.4%-იანი ეკონომიკური ვარდნის დროს, კომერციულმა ბანკებმა წელი ზარალით დაასრულეს).

მონეტარული პოლიტიკის გავლენა კომერციულ ბანკებზე, როგორც მათი მოგებიანობის ერთ-ერთი ფაქტორი, ემპირიულად შესწავლილი საკითხია. მათ შორის, საქართველოში 1999-2023 წლების ემპირიული ანალიზი ადასტურებს მონეტარულ პოლიტიკასა და საბანკო სექტორის მოგებიანობას შორის სტატისტიკურად მნიშვნელოვან კავშირს. კერძოდ, მონეტარული პოლიტიკის შემსუბუქება ხელს უწყობს ბანკის მოგებიანობის ზრდას. მონეტარული პოლიტიკის შემსუბუქების საფასური კი გაზრდილი ინფლაციაა, რომელიც მძიმე სოციალური ტვირთია. სხვა თანაბარ პირობებში, მიმდინარე პერიოდის ექსპანსიური პოლიტიკა მომავალში ინფლაციის მიზეზია.

ამრიგად, მაშინ როცა ეროვნული ბანკი ფასების სტაბილურობის უზრუნველყოფას ივიწყებს და „იაფი ფულის“ პოლიტიკას იწყებს, ამით კომერციულ ბანკებს ასუბსიდირებს და ფულის ემისიის ტემპს აჩქარებს. შედეგად, მოკლევადიან პერიოდში კომერციული ბანკების მოგებიანობა, ხოლო გრძელვადიან პერიოდში ეკონომიკაში ფასების საერთო დონე იზრდება.