საქართველოს ხელისუფლების მიერ ე.წ. „რუსული კანონის“ მიღებამ, საგარეო კურსთან ერთად, ქვეყნის ეკონომიკაც საფრთხეში ჩააგდო. ეკონომიკას საფრთხეს „რუსული კანონის“ მიღების გამო მოსალოდნელი სანქციები უქმნის. თუმცა მოსალოდნელი სანქციების ეკონომიკაზე გავლენა უკვე ვნახეთ პესიმისტური მოლოდინის გაჩენიდან გამომდინარე. ეს ყველაზე კარგად ლარის გაცვლითი კურსის ცვლილებიდან ჩანს. საქართველოში არ არის განვითარებული ფასიანი ქაღალდების ბაზარი, სადაც ტრადიციულად აისახება ხოლმე პესიმისტური მოლოდინი. თუმცა ლონდონის საფონდო ბირჟაზე წარმოდგენილი სამი ქართული კომპანიის აქციების ფასი მნიშვნელოვნად დაეცა.

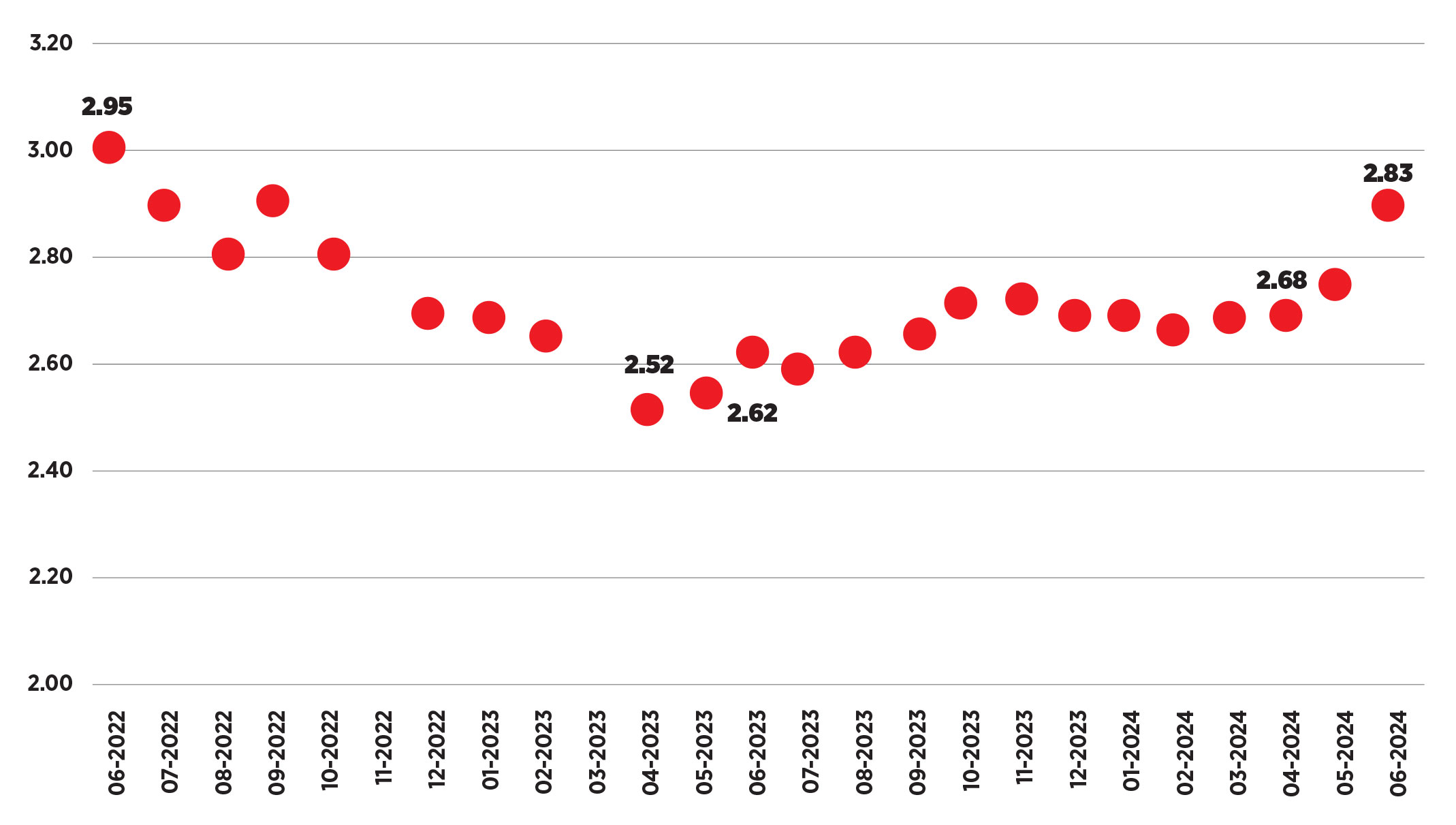

მხოლოდ ქრონოლოგიის ნახვაც კი საკმარისია იმის დასტურად, რომ ლარის ბოლოდროინდელი გაუფასურება „რუსული კანონის“ მიღებამ განაპირობა:

- 2024 წლის 14 მაისს საქართველოს პარლამენტმა გამჭვირვალობის შესახებ კანონი („რუსული კანონი“) მესამე მოსმენით მიიღო. კანონის მიღებიდან ერთ დღეში, ლარი დოლარის მიმართ 5 თეთრით გაუფასურდა, ერთი დოლარი 2.73 ლარი გახდა.

- 16 მაისს კურსის ვარდნის შესაჩერებლად ეროვნულმა ბანკმა სავალუტო აუქციონზე 60 მლნ დოლარი გაყიდა, თუმცა კურსის გაუფასურება გაგრძელდა და 17 მაისს 2.76 შეადგინა.

- 18 მაისს საქართველოს პრეზიდენტმა სალომე ზურაბიშვილმა „რუსულ კანონს“ ვეტო დაადო, რამაც სავალუტო ბაზარზე სიტუაცია დააწყნარა და ლარის კურსი 2.72-მდე შემცირდა.

- 28 მაისს პარლამენტმა პრეზიდენტის ვეტო დაძლია, რასაც მყისიერად მოჰყვა ლარის გაუფასურება. მიუხედავად იმისა, რომ ეროვნულმა ბანკმა დამატებით 49 მლნ დოლარი გაყიდა სავალუტო აუქციონზე, ლარი 2.79-მდე გაიზარდა.

- 6 ივნისს ცნობილი გახდა, რომ აშშ-ის მთავრობამ საქართველოს ხელისუფლების 30-მდე წარმომადგენელი დაასანქცირა, რამაც ერთ დღეში ლარის კურსი 2.82-მდე გაზარდა. ლარის გაუფასურება მომდევნო დღეებშიც გაგრძელდა და 11 ივნისს, როდესაც კურსი 2.85 იყო, ეროვნულმა ბანკმა 60 მლნ დოლარი გაყიდა.

- ივნისის მეორე ნახევარში მნიშვნელოვანი პოლიტიკური მოვლენები აღარ ყოფილა და კურსი 2.80-2.85-ს შორის მერყეობდა.

„რუსულმა კანონმა“ გააჩინა მოლოდინი, რომ ქვეყანაში ეკონომიკური პრობლემები შეიქმნება, რაც ლარის კურსზეც აისახება გაუფასურების კუთხით. აქედან გამომდინარე, ადამიანებმა, ვისაც დანაზოგები ლარში ჰქონდა, უცხოური ვალუტის შესყიდვა დაიწყეს. ამიტომ გაიზარდა დოლარზე მოთხოვნა და ამიტომ გაყიდა ეროვნულმა ბანკმა მაისს-ივნისში 169 მლნ დოლარი. მაისში საქართველოს ბანკებში ლარში განთავსებული დეპოზიტები 515 მლნ ლარით შემცირდა, როცა მარტ -აპრილში თვეში 940 მლნ დოლარით იზრდებოდა. დეპოზიტების შემცირება ლარის მიმართ ნდობის დაკარგვის ყველაზე კარგი მაჩვენებელია. დეპოზიტების ნაწილი დოლარში გადახურდავდა, რამაც დოლარზე მოთხოვნა გაზარდა და ლარი გაუფასურდა. მსგავსი სიტუაცია იყო 2022 წლის მარტში, როდესაც დეპოზიტები 441 მლნ დოლარით შემცირდა და 2021 წლის მარტში, როცა დეპოზიტები 557 მლნ დოლარით შემცირდა. 2022 წლის მარტში მიზეზი უკრაინაში რუსეთის შეჭრა, ხოლო 2021 წლის მარტში პანდემიის ახალი ტალღის გავრცელება იყო.

მოლოდინის გაუარესება დაწესებულ და მოსალოდნელ სანქციებს უშუალოდ უკავშირდება. ნებისმიერი დასავლური სანქცია, თუნდაც ფიზიკური პირებისთვის დაწესებული სავიზო შეზღუდვა, აუარესებს ქვეყნის ბიზნესგარემოს. გასათვალისწინებელია ისიც, რომ დასანქცირებული და, მაღალი ალბათობით, დასასანქცირებელი ფიზიკური პირები საქართველოს ხელისუფლების მაღალი თანამდებობის პირები არიან, რომელთა სანქცირება ვერ იქნება აღქმული, როგორც ინდივიდუალური სანქცია. როდესაც ქვეყნის ხელისუფლების წამყვანი პირები დასავლურ ქვეყნებში საქმიანი ვიზიტებითაც ვერ ჩავლენ და მეტიც, შესაძლოა ფინანსური სანქციებით დაედოთ, ეს ქვეყნის სანქცირებას ნიშნავს, ქვეყნის მმართველობას ეზღუდება გადაადგილებისა და საქმიანობის საშუალება.

ლარის საშუალო თვიური გაცვლითი კურსი აშშ დოლარის მიმართ ბოლო 2 წელიწადში

ამასთან ერთად, ძალაშია 2023 წლის სექტემბერში ეროვნული ბანკის პრეზიდენტის მიერ გამოცემული ბრძანება, რომლის მიხედვით, საერთაშორისო სანქციები საქართველოს მოქალაქეს მხოლოდ იმ შემთხვევაში შეეხება, თუ საქართველოს სასამართლო გამამტყუნებელ განაჩენს გამოიტანს. ეს ნიშნავს, რომ ქართულ ბანკებს არ ეძლევათ უფლება, დასავლეთისგან სანქცირებული პირების მომსახურებაზე უარი თქვან, რაც თავად ქართულ ბანკებს აყენებს უდიდესი რისკის წინაშე – მათთან ურთიერთობას დასავლური ბანკები მოერიდონ. ბანკები რომ სანქციების მიმართ ძალიან მგრძნობიარე არიან, ეს კარგად გამოჩნდა „რუსული კანონის“ მიღების შემდეგ ორი წამყვანი ქართული ბანკის აქციების ფასების მნიშვნელოვნად ვარდნაში.

მიუხედავად იმისა, რომ ინდივიდუალური სანქციები ეკონომიკისთვის ნაკლებად პრობლემურია, ფაქტია, რომ მოლოდინის კუთხით მაინც იქონია დიდი გავლენა. ამასთან, ეს სანქციების დასაწყისია. აშშ და ევროკავშირი სანქციების გამკაცრებაზე საუბრობენ, თუ საქართველოს ხელისუფლება ანტიდასავლურ კურსს და სამოქალაქო და პოლიტიკურ პირებზე ძალადობას გააგრძელებს. ასევე, სანქციების გამკაცრება დამოკიდებულია იმაზე, თუ როგორ ჩატარდება ოქტომბრის საპარლამენტო არჩევნები. სანქციების გამკაცრებაში დასავლური საბიუჯეტო დახმარებების (გრანტები) და ევროკავშირში უვიზო მიმოსვლის შეჩერება იგულისხმება. უკიდურეს შემთხვევაში, მოსალოდნელია დასავლური საინვესტიციო ბანკების (EBRD, EIB, ADB, WB და ა.შ.) პროექტების შეჩერებაც, რაც ქვეყანას მილიარდობით დოლარს დააკარგვინებს.

საქართველო მცირე ღია ეკონომიკაა, დასავლურ კაპიტალზე მაღალი დამოკიდებულებით. 2023 წელს სხვადასხვა გზით დასავლეთის ქვეყნებიდან საქართველოში 8 მილიარდ დოლარზე მეტი შემოვიდა. რა ეკონომიკური ზიანი შეიძლება მიიღოს საქართველომ დასავლეთთან ურთიერთობის გაუარესებით, მხოლოდ იმაზეა დამოკიდებული, რამდენად მკაცრი იქნება სანქციები.

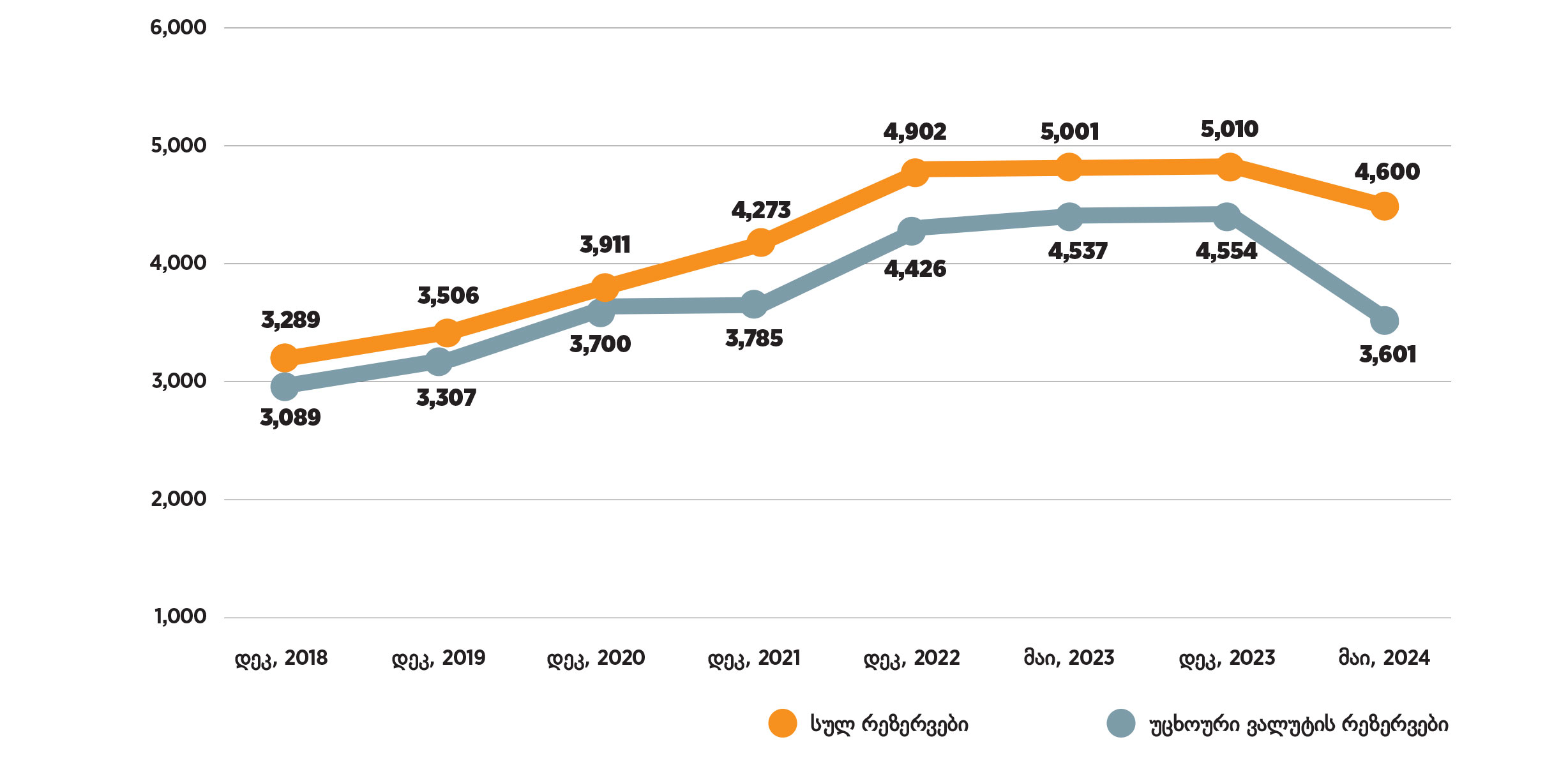

„რუსული კანონის“ მიერ გამოწვეული პანიკის მიღმა, რამაც მოლოდინი შეცვალა, საინტერესოა, რა ხდება საქართველოს მაკროეკონომიკურ გარემოში, განსაკუთრებით – საგარეო სექტორში. დავიწყოთ ეროვნული ბანკის ოფიციალური საერთაშორისო რეზერვებით, რაც სავალუტო კრიზისების წინააღმდეგ მთავარი ინსტრუმენტია. ბოლო ერთ წელიწადში საერთაშორისო რეზერვები 401 მლნ დოლარით შემცირდა და მაისის ბოლოს ეროვნული ბანკი 4.6 მლრდ დოლარის რეზერვს ფლობდა. თუმცა ცალკე აღებული უცხოური ვალუტის რეზერვები 936 მლნ დოლარით შემცირდა და 3.6 მლრდ დოლარს გაუტოლდა. 3.6 მლრდ დოლარის უცხოური ვალუტის რეზერვი ბოლოს ეროვნულ ბანკს 2022 წლის ივნისში ჰქონდა. უცხოური ვალუტის რეზერვების შემცირება ეროვნული ბანკის მიერ 530 მლნ დოლარის ღირებულების ოქროს შესყიდვამაც განაპირობა.

საქართველოს ეროვნული ბანკის ოფიციალური საერთაშორისო რეზერვები, მლნ დოლარი

რეზერვების ადეკვატურობის დონე დამოკიდებულია ქვეყნის იმპორტზე – რაც მეტია ქვეყანაში იმპორტი, ეროვნულ ბანკს მეტი რეზერვი უნდა ჰქონდეს. ბოლო ერთ წელიწადში იმპორტი გაიზარდა, რეზერვები კი შემცირდა, რაც ეროვნულ ბანკს რეზერვების ხარჯვის შესაძლებლობას უზღუდავს და პირიქით, რეზერვების შევსებაზე უნდა იფიქროს. შესაბამისად, თუ სანქციების გამო ან სხვა მიზეზით ლარის კურსზე ზეწოლა იქნება, ეროვნულ ბანკს მოუწევს, კურსი გარკვეულ ნიშნულამდე მიუშვას და მის „დაჭერას“ არ შეეცადოს. რეალურად, მაის-ივნისშიც ასე მოხდა, 169 მლნ დოლარის რეზერვის დახარჯვის მიუხედავად, კურსი 5.6%ით გაიზარდა.

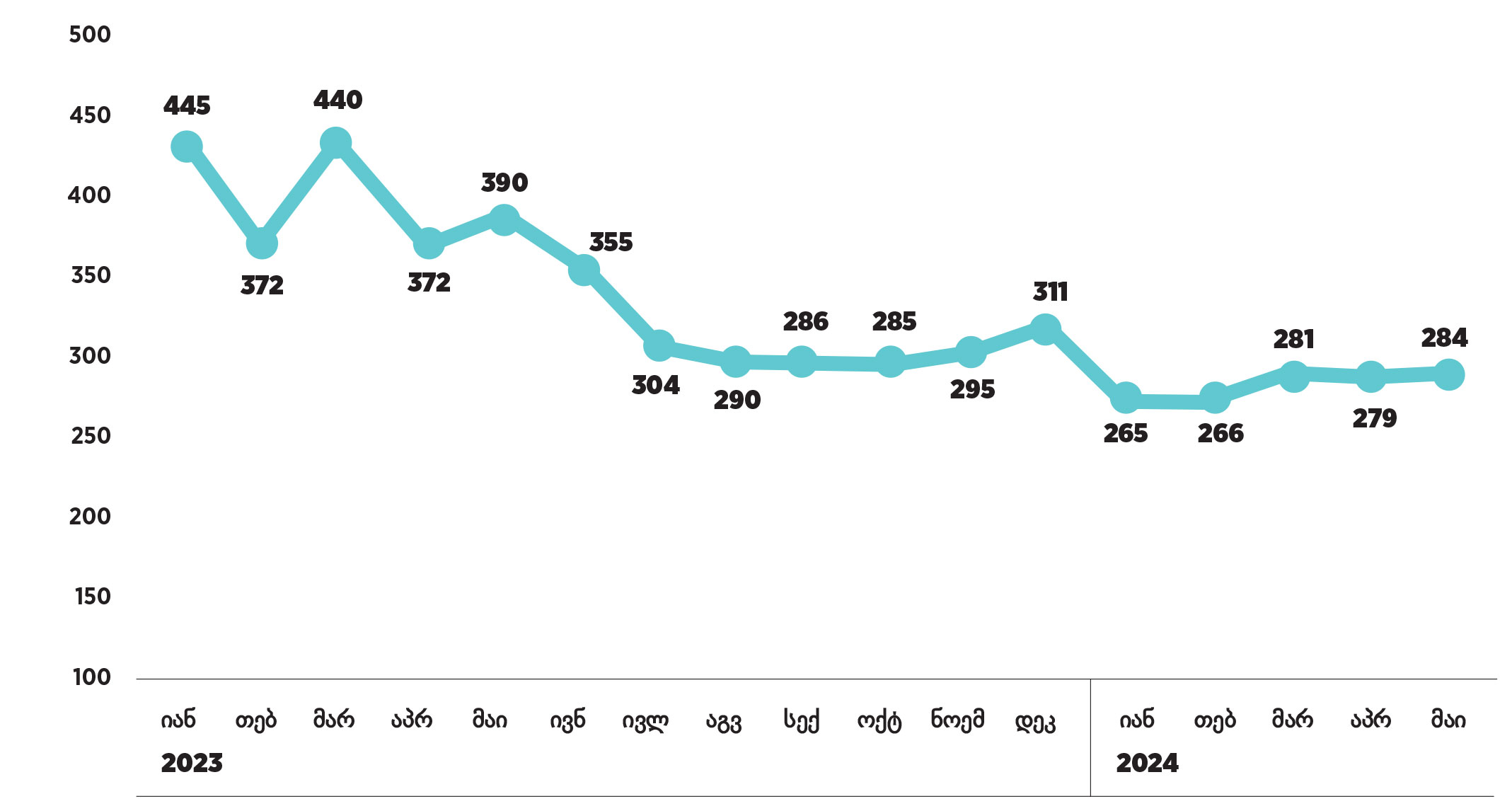

რაც შეეხება კურსზე მოქმედ, ე.წ. ფუნდამენტურ ფაქტორებს, აპრილთან შედარებით მაისსა და ივნისში გაუარესება არ ყოფილა, მაგრამ თუ შევადარებთ ერთი წლის წინანდელ მდგომარეობას, ფულადი გზავნილები შემცირებულია, ხოლო საგარეო ვაჭრობის დეფიციტი გაზრდილია.

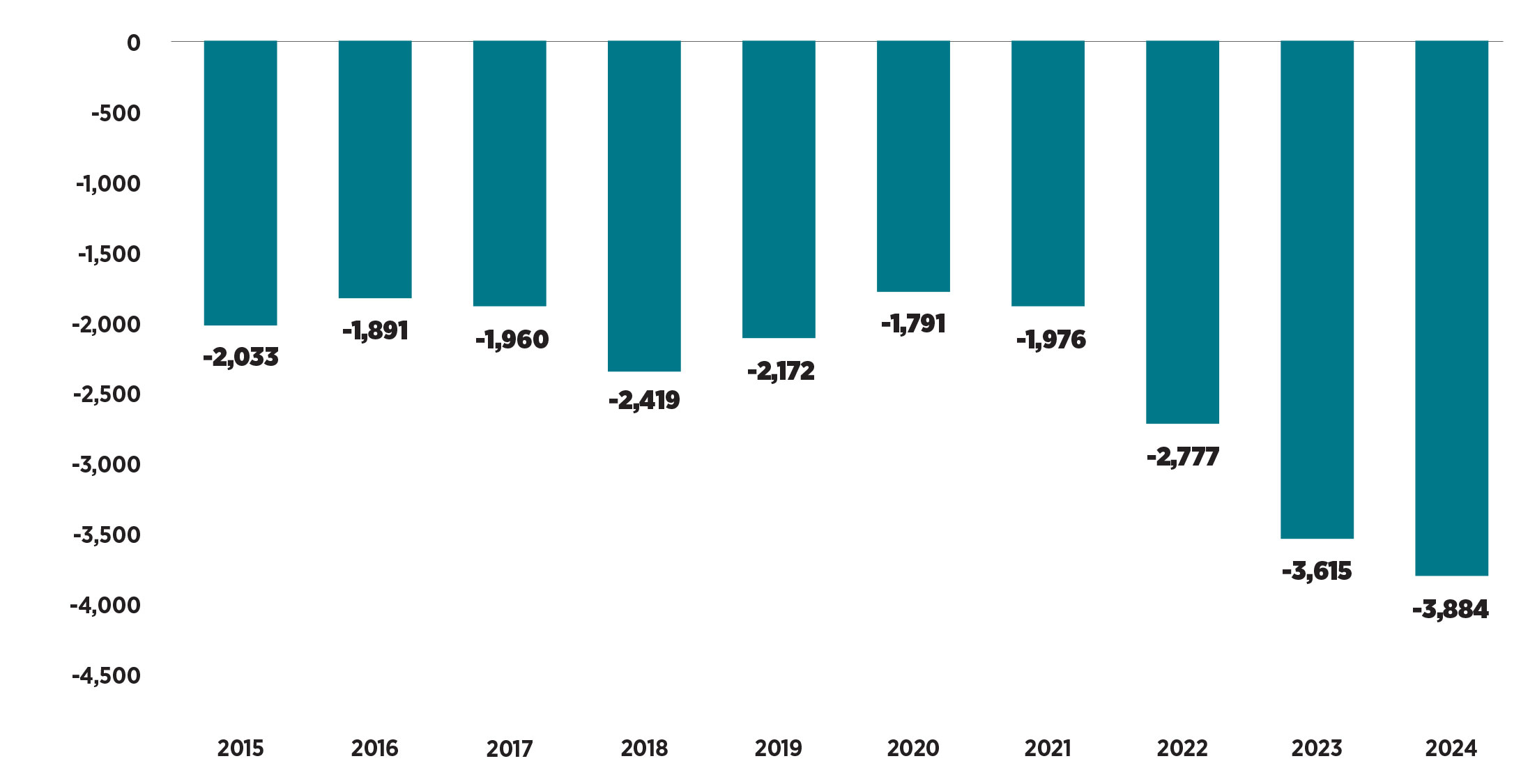

2024 წლის იანვარ-მაისში საგარეო ვაჭრობის დეფიციტი 3,884 მლნ დოლარი იყო, რაც 2023 წლის იანვარ-მაისის მაჩვენებელზე 269 მლნ დოლარით მეტია და ამასთან, ისტორიულად ყველაზე მაღალი მაჩვენებელია. თუმცა დეფიციტი 2024 წლის აპრილში მეტი იყო, ვიდრე მაისში. აქედან გამომდინარე, მაისში დაწყებულ ლარის გაუფასურებაზე მას გავლენა ვერ ექნებოდა.

საგარეო ვაჭრობის დეფიციტი, მლნ დოლარი

2023 წლის იანვარ-მაისთან შედარებით, 2024 წლის იანვარ-მაისში ფულადი გზავნილები 645 მლნ დოლარით შემცირდა, თუმცა 2024 წლის მაისში მეტი იყო, ვიდრე აპრილში. შესაბამისად, მაისში ლარის გაუფასურებაზე მას გავლენა ვერ ექნებოდა.

საგარეო ვაჭრობისა და ფულადი გზავნილების გარდა, ლარის კურსზე მნიშვნელოვანი გავლენა აქვს ტურიზმიდან მიღებულ შემოსავალს და უცხოურ ინვესტიციებს. თუმცა 2024 წლის მე-2 კვარტალის მონაცემები ამ დროისთვის ხელმისაწვდომი არ არის. მაღალი ალბათობით, ტურიზმიდან გაზრდილი შემოსავალი ნაწილობრივ დააბალანსებდა სხვა წყაროებიდან დანაკლისს.

წლიურ ჭრილში სავაჭრო ბალანსის გაუარესება და ფულადი გზავნილების კლება მაისამდე აისახა ლარის კურსზე. 2023 წლის აპრილში ერთი დოლარი 2.52 ლარი ღირდა, ხოლო 2024 წლის აპრილში 2.68 ლარი, რაც 6.3%-იანი გაუფასურებაა.

ფულადი გზავნილები საზღვარგარეთიდან, მლნ დოლარი

ივლისი-აგვისტო საქართველოში საზღვაო ტურიზმის სეზონია და, როგორც წესი, ტურისტების პიკური რაოდენობა შემოდის. შესაბამისად, ნაკლებად სავარაუდოა ამ პერიოდში ლარის კურსზე ნეგატიური ზეწოლა გაიზარდოს. თუმცა სექტემბრიდან შემცირებულ ტურიზმს წინასაარჩევნო ვნებათაღელვა და, სავარაუდოდ, ახალი ინდივიდუალური სანქციები დაემატება, რაც კურსზე ზეწოლას გაზრდის. გრძელვადიან პერიოდში რეალურ სურათს ეკონომიკური ფაქტორები შექმნის, რაც, თავის მხრივ, იმაზეა დამოკიდებული, რა მასშტაბისა და სიმკაცრის სანქციები დაუწესდება საქართველოს მოქმედ ხელისუფლებას.

ბესო ნამჩავაძეს აქვს 12-წლიანი სამუშაო გამოცდილება ეკონომიკაში, სახელმწიფო ფინანსების მენეჯმენტსა და კვლევებში. ის საერთაშორისო გამჭვირვალობა - საქართველოს უფროსი ანალიტიკოსია. კითხულობს ლექციებს თბილისის თავისუფალ უნივერსიტეტში.