ბიუჯეტი, იგივე შემოსულობები, შედგება: შემოსავლების, არაფინანსური, ფინანსური აქტივების კლებისა და ვალდებულებების ზრდისგან. შემოსავლები თავის თავში მოიცავს: საგადასახადო შემოსავლებს (ფიზიკური პირებიდან: საშემოსავლო გადასახადი; გადასახადი საწარმოებიდან: მოგების გადასახადი და სხვა; გადასახადები ქონებაზე: გადასახადები უძრავ ქონებაზე; გადასახადები საქონელსა და მომსახურებაზე: დღგ, აქციზი; გადასახადები საგარეო ვაჭრობასა და საგარეო ეკონომიკურ ოპერაციებზე: იმპორტის გადასახადი და სხვა გადასახადები), გრანტებს (საერთაშორისო ორგანიზაციებიდან და უცხო სახელმწიფოთა მთავრობებიდან მიღებული გრანტები) და სხვა შემოსავლებს (შემოსავლები საკუთრებიდან: პროცენტები, დივიდენდები; საქონლისა და მომსახურების რეალიზაციიდან: საბაჟო მოსაკრებლები და სხვა; სანქციები (ჯარიმები და საურავები) და სხვა შემოსავლები). არაფინანსური აქტივების კლება ბიუჯეტში სახელმწიფოს არაფინანსური აქტივების რეალიზაციიდან მიღებულ ფინანსურ რესურსს, ხოლო ფინანსური აქტივების კლება სახელმწიფოს მიერ ეროვნულ ბანკში რეზერვების სახით განთავსებულ დეპოზიტებს გვიჩვენებს, რომელთაც ის საჭიროებიდან გამომდინარე იყენებს ხოლმე. რაც შეეხება ვალდებულებების ზრდას, ის სახელმწიფოს ვალის აღების შედეგად მიღებულ ფინანსებს ასახავს. აქედან ნათელია, რომ შემოსულობები ბიუჯეტში სხვადასხვა წყაროდან მიღებული ფინანსური სახსრების შემოდინებას გვიჩვენებს, თუმცა ამ წყაროებიდან ქვეყანაში ეკონომიკურ მდგომარეობას ყველაზე რეალურად მხოლოდ საგადასახადო შემოსავლები ასახავს. ამას ჩვენ მიერ ზემოთ განხილული ბიუჯეტის თითოეული ქვეპუნქტის დახასიათებაც ადასტურებს, სადაც საგადასახადო შემოსავლები ყველა იმ შემოსავალს მოიცავს (მოგების, საშემოსავლო გადასახადი, დღგ და ა.შ), რაც ქვეყანაში ეკონომიკური აქტივობის ყველაზე რეალური ამსახველია. რაც შეეხება ვალდებულებების ზრდას, ის, როგორც უკვე აღვნიშნეთ, სახელმწიფოს მიერ ვალდებულებების აღების შედეგად მიღებული ფინანსური რესურსია, რაც სახელმწიფოს ვალად ედება და რისი გადახდაც მომავალში მას უწევს. აქედან, როგორც საგადასახადო შემოსავლების დიდი ოდენობაა ქვეყნის ეკონომიკისთვის მნიშვნელოვანი, ამის საპირისპიროდ ვალდებულებების ზრდის სიმცირეა ეკონომიკისთვის უფრო სახარბიელო.

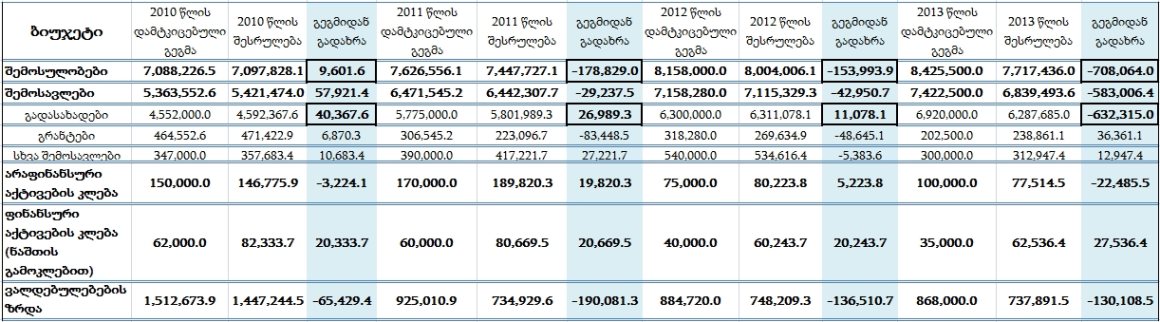

2010-2013 წლების სახელმწიფო ბიუჯეტის მონაცემები (ათას ლარებში)

წყარო: საქართველოს ფინანსთა სამინისტრო; mof.ge

2010 წელს ბიუჯეტი 7,088 მლნ ლარით იყო დაგეგმილი, ხოლო ფაქტობრივმა შესრულებამ 7,097 მლნ ლარი შეადგინა (ანუ ბიუჯეტი გეგმასთან მიმართებით 9,601 ათასი ლარის გადაჭარბებით შესრულდა და მასში გარღვევას ადგილი არ ჰქონია), რაც ეკონომიკისთვის დადებითი ფაქტია. რაც შეეხება 2010 წლის საგადასახადო შემოსავლებსა და ვალდებულებებს, საგადასახადო შემოსავლების გეგმა 40,367 ათასი ლარის გადაჭარბებით შესრულდა (გეგმასთან შედარებით 40 მლნ ლარით ზედმეტი შემოვიდა), ხოლო ვალდებულებები 65,429 ათასი ლარით გაირღვა (გეგმასთან მიმართებით 65 მილიონი ლარით ნაკლები ვალი ავიღეთ), რაც ქვეყნის ეკონომიკისთვის ასევე პოზიტიური ფაქტია.

2011 წელს ბიუჯეტი, 179 მლნ ლარით გაირღვა (ანუ ბიუჯეტში გეგმასთან შედარებით 179 მლნ ლარით ნაკლები შემოვიდა). საგადასახადო შემოსავლები გეგმასთან მიმართებით 27 მლნ ლარის გადაჭარბებით შესრულდა, ხოლო ვალდებულებები 190 მლნ ლარით ნაკლები ავიღეთ. 2011 წელს საგადასახადო შემოსავლებისა და ვალდებულებების ზრდის მონაცემები დადებითი მაჩვენებლებია, თუმცა ის ფაქტი, რომ ბიუჯეტი ვერ შესრულდა და 179 მლნ ლარის გარღვევა დაფიქსირდა (რისი მიზეზიც გრანტებისა და ვალდებულებების გეგმასთან მიმართებით შეუსრულებლობაა), უარყოფითი მოვლენაა. ყველა წელს ბიუჯეტის გაწერა ხდება და დაგეგმვა იმისა, თუ რა ოდენობის თანხა, რა პროექტებისა და აქტივობების შესასრულებლად უნდა იქნას გამოყენებული. ის ჩვენ ყველა წელს ქვეყნის ეკონომიკის ზრდისთვის აუცილებელი ფინანსური რესურსის ოდენობას გვიჩვენებს; ამიტომ ბიუჯეტში დანაკლისის ქონა, დაგეგმილი პროექტების (რისი გაკეთებაც ეკონომიკის წინსვლისთვის იმ კონკრეტულ წელს იყო მნიშვნელოვანი) შეუსრულებლობასა და, გარკვეულწილად, ეკონომიკის შეფერხებას უკავშირდება.

2012 წელს ბიუჯეტი 154 მლნ ლარით გაირღვა, რაც ასევე უარყოფითი ფაქტია; თუმცა 2011 წლის მონაცემთან – 179 მილიონლარიან გარღვევასთან შედარებით უფრო ნაკლებია. რაც შეეხება საგადასახადო შემოსავლებსა და ვალდებულებების ზრდას, საგადასახადო შემოსავლები 11 მლნ ლარის გადაჭარბებით, ხოლო ვალდებულებები 137 მლნ ლარის დანაკლისით შესრულდა. 2011 წლის მსგავსად, ამ შემთხვევაშიც საგადასახადო შემოსავლებისა და ვალდებულებების ზრდის მონაცემები ქვეყნის ეკონომიკისთვის სახარბიელო მაჩვენებლებია, თუმცა ის, რომ ბიუჯეტში 154 მლნ ლარის დანაკლისი აღირიცხა (რისი მიზეზიც გრანტების, სხვა შემოსავლებისა და ვალდებულებების გეგმასთან მიმართებით შეუსრულებლობაა), ეს უკვე უარყოფითი მოვლენაა.

2013 წელს ბიუჯეტში უკანასკნელ სამ წელთან შედარებით ყველაზე დიდი ოდენობის – 708 მლნ ლარის გარღვევა დაფიქსირდა, რაც საგადასახადო შემოსავლების (632 მლნ ლარის დანაკლისი), არაფინანსური აქტივების კლებისა (22 მლნ ლარის დანაკლისი) და ვალდებულებების ზრდის (130 მლნ ლარის დანაკლისი) გეგმასთან მიმართებით შეუსრულებლობით იყო გამოწვეული. როგორც ვხედავთ, 2013 წელს საგადასახადო შემოსავლებში დიდი ოდენობის გარღვევას ჰქონდა ადგილი (ეკონომიკური აქტივობა კერძოდ კი მოგების, საშემოსავლო გადასახადები, დღგ და სხვა შემოსავლების ოდენობა შემცირდა), რისი მიზეზიც, სავარაუდოდ, 2012 და 2013 წლებში ქვეყანაში ჩატარებული საპარლამენტო და საპრეზიდენტო არჩევნებით გამოწვეული პოლიტიკური და ეკონომიკური არასტაბილურობა იყო.

როგორც ზემოთ არსებული ანალიზიდან ვხედავთ, ბიუჯეტში საგადასახადო შემოსავლებს რაც უფრო დიდი და ვალდებულებების ზრდას რაც უფრო ნაკლები წილი უკავია, მით უფრო უკეთესია; თუმცა ვალდებულებების გეგმასთან მიმართებით შეუსრულებლობა ხშირად ბიუჯეტის გარღვევას იწვევს, რაც ეკონომიკაზე უარყოფითად მოქმედებს. ამიტომ უმჯობესია, ბიუჯეტის დაგეგმვა ისე მოხდეს, რომ საგადასახადო შემოსავლებს ბიუჯეტის დიდი, ვალდებულებებს კი ბიუჯეტის მცირე წილი ეკავოს (ანუ ბიუჯეტი ვალდებულებებზე ნაკლებად იყოს დამოკიდებული); ამ კუთხით საინტერესოა, ზემოთ მოყვანილ უკანასკნელ წლებში საგადასახადო შემოსავლებისა და ვალდებულებების წილი სახელმწიფოს მიერ დამტკიცებულ ბიუჯეტში მიმოვიხილოთ.

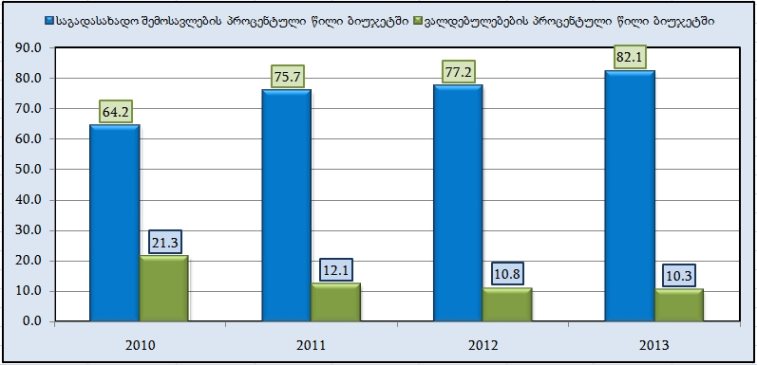

2010-2013 წლების საგადასახადო შემოსავლებისა და ვალდებულებების პროცენტული წილი დამტკიცებულ ბიუჯეტში (პროცენტული მაჩვენებლები)

წყარო: საქართველოს ფინანსთა სამინისტრო; mof.ge

2010 წელს საგადასახადო შემოსავლების წილი ბიუჯეტში 64,2%, ხოლო ვალდებულებების 21,3% იყო. შემდეგ წლებში საგადასახადო შემოსავლების პროცენტული მაჩვენებლები ზრდის, ხოლო ვალდებულებების მაჩვენებლები კლების ტენდენციით ხასიათდება, რაც ეკონომიკისთვის მეტად დადებითი ფაქტია. გასულ წლებში ასეთი ტენდენცია სახელმწიფოს მოლოდინებზე მიუთითებს; ბიუჯეტის ასეთი დაგეგმარება იმის მანიშნებელია, რომ სახელმწიფო ქვეყანაში სულ უფრო და უფრო მაღალ ეკონომიკურ აქტივობას ელის, ამიტომ ბიუჯეტის ვალდებულებების ხარჯზე ზრდას იგი თანდათან ამცირებს. რაც შეეხება საგადასახადო შემოსავლებისა და ვალდებულებების წილს ფაქტობრივ ბიუჯეტში, ისიც დამტკიცებული ბიუჯეტის მსგავსად თითქმის იმავე ტენდენციით მიდის, რაც იმაზე მეტყველებს, რომ სახელმწიფოს მოლოდინები ქვეყანაში ეკონომიკურ აქტივობასთან დაკავშირებით მეტწილად მართლდება.

იმისათვის, რომ ვნახოთ, თუ რა მდგომარეობა გვაქვს ეკონომიკაში დღეს, ამ მონაცემებთან ერთად აუცილებელია მიმდინარე, ანუ 2014 წლის ბიუჯეტის მონაცემებიც მიმოვიხილოთ.

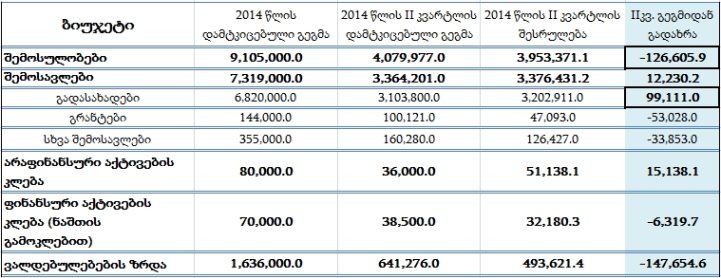

2014 წლის სახელმწიფო ბიუჯეტის მონაცემები (ათას ლარებში)

საქართველოს ფინანსთა სამინისტრო; mof.ge

2014 წელს ბიუჯეტი 9,105 მლნ ლარით, საგადასახადო შემოსავლები 6,820 მლნ ლარით, ხოლო ვალდებულებები 1,636 მლნ ლარით არის დაგეგმილი. 2014 წლის ორ კვარტალში ბიუჯეტში დაახლოებით 127 მლნ ლარის გარღვევა დაფიქსირდა (რისი მიზეზიც გრანტების, სხვა შემოსავლების, ფინანსური აქტივების კლებისა და ვალდებულებების ზრდის გეგმასთან მიმართებით შეუსრულებლობაა), რაც ეკონომიკისთვის უკვე უარყოფითი ფაქტია; თუმცა წინა, 2013, წლის ანალოგიური პერიოდის ბიუჯეტის 490 მლნ ლარის გარღვევასთან შედარებით გაცილებით მცირეა. რაც შეეხება საგადასახადო შემოსავლებისა და ვალდებულებების კლების მაჩვენებლებს, ორ კვარტალში საგადასახადო შემოსავლების გეგმა 99 მლნ ლარის გადაჭარბებით, ხოლო ვალდებულებების 148 მლნ ლარის დანაკლისით შესრულდა. შესაბამისად, ამ ეტაპზე საგადასახადო შემოსავლებში კარგი მდგომარეობა გვაქვს, ხოლო ვალდებულებების ქვემუხლში 148-მილიონლარიანი გარღვევა, ერთი მხრივ, დადებითი ფაქტია – სამომავლოდ სახელმწიფოს ნაკლები ვალის გადახდა მოუწევს, თუმცა მეორე მხრივ უარყოფითი მოვლენაა – ის ბიუჯეტის შეუსრულებლობას (ანუ გარღვევას) იწვევს.

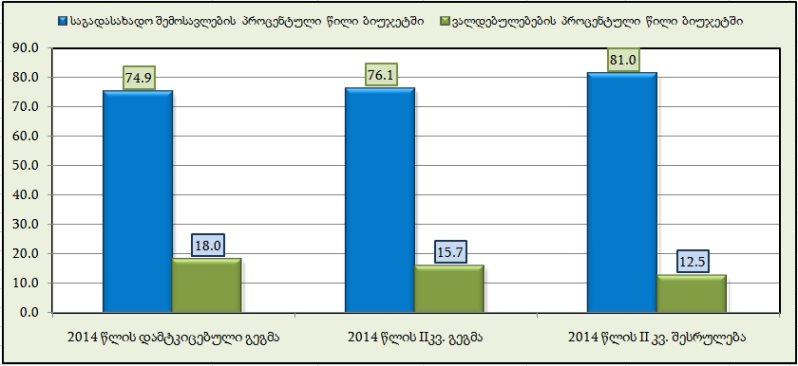

2014 წლის საგადასახადო შემოსავლებისა და ვალდებულებების პროცენტული წილი ბიუჯეტში (პროცენტული მაჩვენებლები)

წყარო: საქართველოს ფინანსთა სამინისტრო; mof.ge

2014 წლის ბიუჯეტის დამტკიცებული გეგმის მიხედვით საგადასახადო შემოსავლები ბიუჯეტის 74,9%-ს შეადგენს, რაც 2013 წლის მონაცემზე – 82,1%-ზე ნაკლებია, ხოლო ვალდებულებების წილი 18%-ია, რაც 2013 წლის მონაცემზე – 10,3%-ზე მეტია. აქედან ვხედავთ, რომ 2014 წლის ბიუჯეტი, წინა 2013 წლის ბიუჯეტთან შედარებით ნაკლებად პოზიტიურად არის დაგეგმილი: საგადასახადო შემოსავლები შემცირებულია, ვალდებულებები კი გაზრდილი. აქედან შეგვიძლია ვიმსჯელოთ, რომ ბიუჯეტის დაგეგმვისას სახელმწიფოს მოლოდინი 2014 წელს ეკონომიკურ აქტივობასთან დაკავშირებით 2013 წელთან შედარებით უფრო ნაკლები იყო. რაც შეეხება 2014 წლის ორ კვარტალს, ბიუჯეტის გეგმის მიხედვით მასში საგადასახადო შემოსავლების წილი 76,1%, ხოლო ვალდებულებების 15,7% უნდა ყოფილიყო. ფაქტობრივი შესრულებით საგადასახადო შემოსავლების პროცენტულმა წილმა დაგეგმილზე უფრო მეტი – 81%, ხოლო ვალდებულებებმა დაგეგმილზე უფრო ნაკლები – 12,5% შეადგინა. როგორც აღვნიშნეთ, საგადასახადო შემოსავლების შესრულების ეს მაჩვენებლები ქვეყნის ეკონომიკისთვის დადებითი შედეგის მომტანია, ხოლო ვალდებულებების გეგმასთან მიმართ შეუსრულებლობა როგორც დადებითი, ასევე უარყოფითი მოვლენაა. მისი დადებითი მხარე იმაში მდგომარეობს, რომ, ერთი მხრივ, მომავალში გადასახდელი ვალების ოდენობა მცირდება, თუმცა თუ საგადასახადო შემოსავლებმა ამ დანაკლისის დაბალანსება ვერ შეძლო, ვალდებულებების შეუსრულებლობამ შესაძლოა ბიუჯეტის გარღვევა გამოიწვიოს. ამის შედეგი კი ორ კვარტალში, მართალია, არც იმდენად დიდი (ბიუჯეტში 127 მლნ ლარის გარღვევა დაფიქსირდა), თუმცა მაინც უკვე იკვეთება.

ზემოთ არსებული ანალიზიდან ნათელია, რომ 2010 წლიდან დღემდე, ეკონომიკაში ყველაზე მძიმე მდგომარეობა 2013 წელს გვქონდა. 2013 წელს ბიუჯეტი 708 მლნ ლარის, ხოლო საგადასახადო შემოსავლები 632 მლნ ლარის დანაკლისით შესრულდა. ამის მიზეზად 2012 და 2013 წლებში ქვეყანაში არსებული საპარლამენტო და საპრეზიდენტო არჩევნების შედეგად გამოწვეული ეკონომიკური და პოლიტიკური არასტაბილურობა შეიძლება მივიჩნიოთ. რაც შეეხება მიმდინარე ანუ 2014 წლის ბიუჯეტს, აქ საგადასახადო შემოსავლების წილი წინა წლის მონაცემზე ნაკლებია, ვალდებულებების ზრდის მონაცემები კი მეტი, რაც არასახარბიელო ფაქტია. ამის მიუხედავად, მიმდინარე წლის ორ კვარტალში ბიუჯეტში 127 მლნ ლარის გარღვევა დაფიქსირდა, რაც წინა წლის ანალოგიური პერიოდის მონაცემთან – 490 მლნ ლარის გარღვევასთან შედარებით გაცილებით მცირეა. აქედან შეგვიძლია ვიმსჯელოთ, რომ ქვეყანაში დღეს ეკონომიკური მდგომარეობა მეტ-ნაკლებად გაუმჯობესებისკენ მიდის, თუმცა ვინაიდან საქართველო მაინც განვითარებადი ქვეყანაა და სახელმწიფოს ბევრი ბერკეტი გააჩნია ეკონომიკის ზრდის წასახალისებლად (როგორიც არის მარეგულირებელი სისტემის სრულყოფა, ქვეყანაში პრიორიტეტული სექტორების დაფინანსება და მათთვის საწყისი კაპიტალის შექმნა, პოლიტიკური და ეკონომიკური სტაბილურობის შენარჩუნება და ა.შ), ამიტომ მომავალში მოვლენების განვითარება მეტწილად მთავრობის რაციონალურ მიზნებსა და მათ მიერ სახელმწიფოს მართვის პოლიტიკაზე იქნება დამოკიდებული.