საქართველოში სადაზღვევო სექტორი უკვე აღარ არის ფინანსური ბაზრის პერიფერიული ნაწილი, თუმცა ჯერ არც სრულფასოვან ალტერნატივად ქცეულა. ბოლო ათწლეულში მისი პენეტრაცია გაორმაგდა, კომპანიების მოგებიანობა გაიზარდა, ანდერრაიტინგის შედეგები გაუმჯობესდა — მაგრამ სექტორის წილი ფინანსურ სისტემაში კვლავ იმდენად მცირეა, რომ მისი ზრდა უფრო პოტენციალის ისტორიას ჰგავს, ვიდრე უკვე დასრულებულ წარმატებას.

დაზღვევის ეკონომიკური აზრი სწორედ იმაშია, რომ ინდივიდუალურ დონეზე არაპროგნოზირებადი რისკი ჯგუფურ დონეზე დათვლადი ხდება. ცალკეულ ადამიანს არ შეუძლია წინასწარ იცოდეს, როდის დასჭირდება ძვირად ღირებული სამედიცინო მომსახურება, როდის დაზიანდება მისი ქონება ან როდის დადგება სხვა ისეთი შემთხვევა, რომლის ხარჯიც ყოველდღიურ ფინანსურ გეგმას სცდება. მაგრამ ადამიანების დიდი ჯგუფის შემთხვევაში ასეთი რისკების ალბათობა, სიხშირე და ფინანსური მოცულობა უკვე შეფასებადია.

ამიტომ დაზღვევა მხოლოდ ხარჯის გადანაწილების მექანიზმი არ არის. ის რისკის ფასის დადგენის ინსტრუმენტია. რაც უფრო ზუსტად აფასებს კომპანია რისკს, მით უფრო მდგრადი ხდება მისი ბიზნესი; რაც უფრო ფართოდ იყენებს საზოგადოება დაზღვევას, მით უფრო ნაკლებად ხდება მოულოდნელი ხარჯი ფინანსური კრიზისის მიზეზი. საქართველოს სადაზღვევო სექტორის ბოლო წლების დინამიკაც სწორედ ამ გადასვლას აჩვენებს — ბაზარი იზრდება, კომპანიები რისკს უკეთ აფასებენ, მაგრამ ეკონომიკაში დაზღვევის როლი ჯერ კიდევ მნიშვნელოვნად ჩამორჩება მის პოტენციალს.

საქართველოში ეს ფინანსური ინსტრუმენტი ჯერ კიდევ ადრეული 90-იანი წლებიდან გამოჩნდა და ვითარდება, თუმცა მისი გამოყენების ტემპი განსაკუთრებით ბოლო პერიოდში აჩქარდა. ბოლო ათწლეულში სადაზღვევო სექტორის პენეტრაციის დონე გაორმაგებულია, რაც ამ ინსტრუმენტის განვითარებაზე მიუთითებს. თუკი 2016 წელს მოზიდულმა სადაზღვევო პრემიამ პირდაპირი დაზღვევის საქმიანობიდან მთლიანი შიდა პროდუქტის 0.6% შეადგინა, ეს მაჩვენებელი 2025 წლისთვის 1.3%-მდეა გაზრდილი (განვითარებად ეკონომიკებში პენეტრაციის დონე 6%-იან მაჩვენებელს აჭარბებს). თუმცა ფინანსურ ბაზარზე სადაზღვევო სექტორის წილი კვლავ დაბალია. 2025 წლის მდგომარეობით, საფინანსო ინსტიტუტების აქტივებში სადაზღვევო კომპანიების წილი მხოლოდ 1.4%-ია (ფინანსური სექტორის 96% კომერციული ბანკებია, მათ შორის, ფინანსური ინსტიტუტების აქტივების 71%-იანი წილი „საქართველოს ბანკისა“ და „თიბისი ბანკის“ წილია).

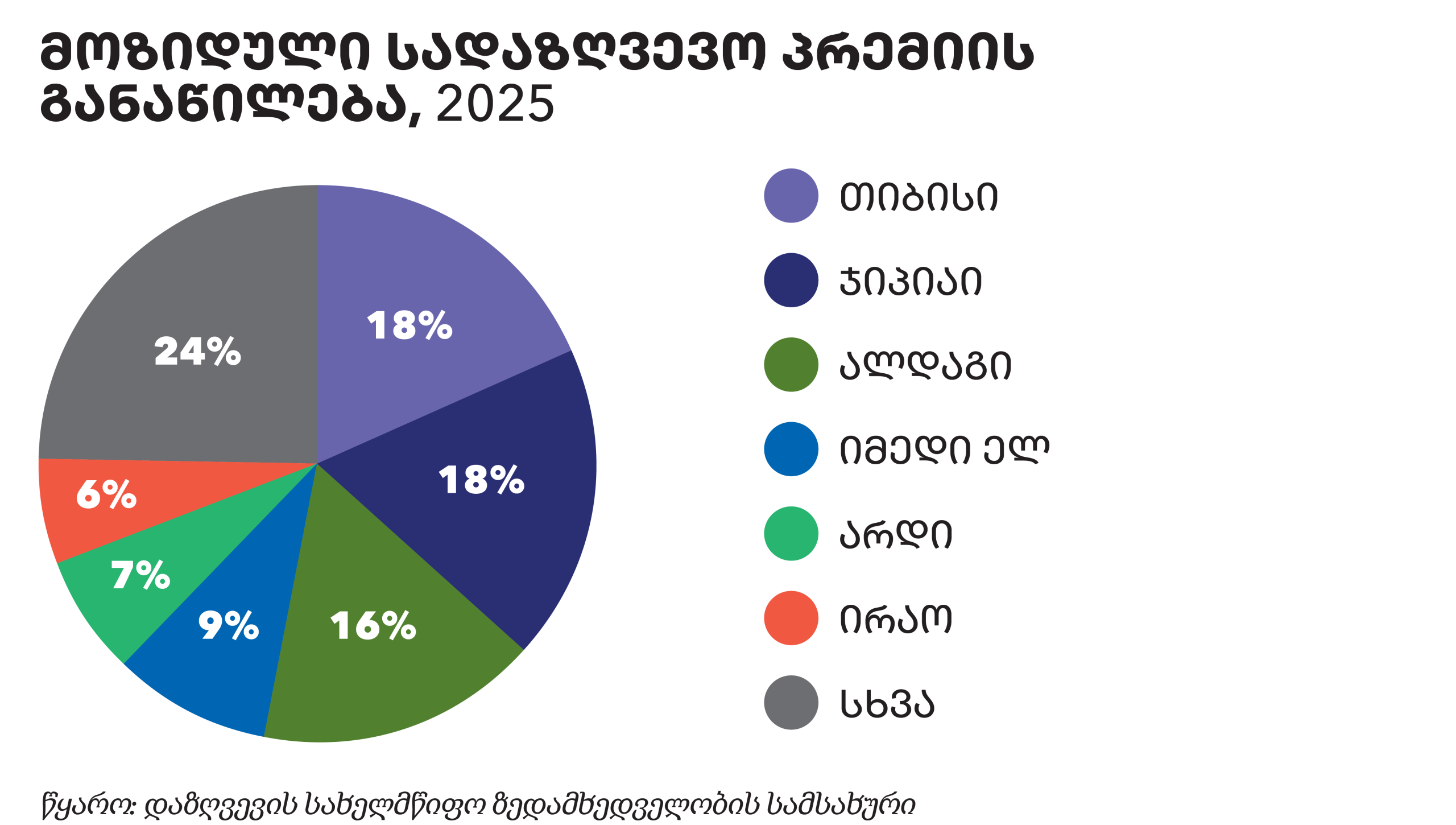

განსხვავებით საბანკო სექტორისგან, სადაზღვევო კომპანიების კონცენტრაციის დონე შედარებით დაბალია. მოზიდულ სადაზღვევო პრემიაში 18.4%-იან წილს „თიბისი ბანკის“ ჯგუფში შემავალი სადაზღვევო კომპანია იკავებს, რომელიც დაზღვევის ბაზარზე შედარებით ახალი, მაგრამ სწრაფი ტემპით მზარდი კომპანიაა. თუმცა მისი გამოკვეთილი დომინანტურობა სიცოცხლისა და ავტომობილების დაზღვევის მიმართულებითაა, სადაც მოზიდული პრემიის 47% და 27%-იან წილებს იკავებს.

საქართველოში პოპულარული სადაზღვევო პროდუქტი სამედიცინო დაზღვევაა. 2025 წლის მდგომარეობით, მთლიანი მოზიდული პრემიის 42.5% სწორედ ჯანმრთელობის დაზღვევიდან მიღებული შემოსავალი იყო. ამ მიმართულებით, მოზიდულ პრემიაში 24%-იანი წილით, წამყვან პოზიციას ქართულ სადაზღვევო ბაზარზე 25-წლიანი ისტორიის მქონე ვენის სადაზღვევო ჯგუფში შემავალი „ჯი პი აი“ იკავებს.

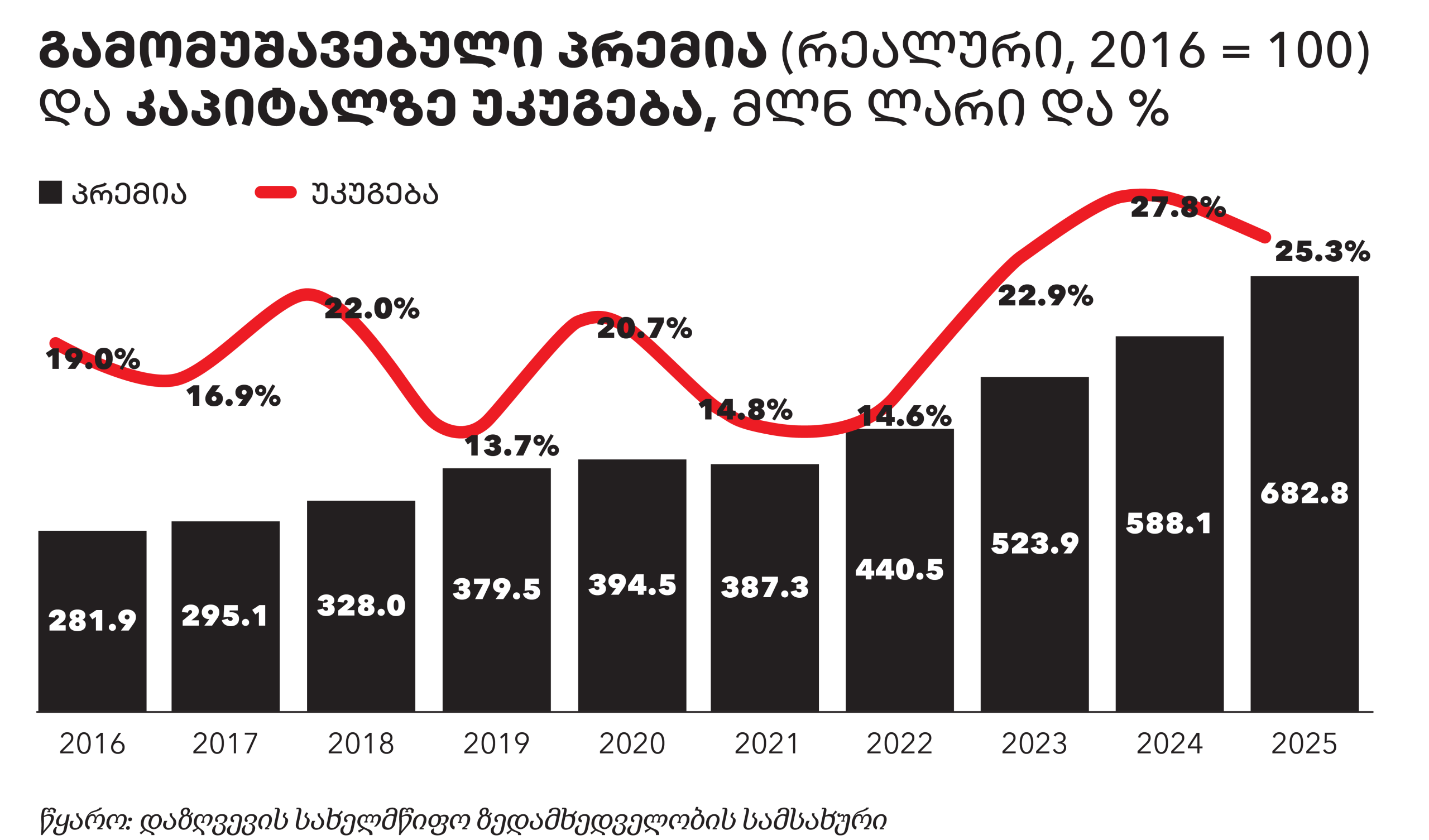

ბოლო ათწლეულში ეკონომიკაში სადაზღვევო სექტორის პენეტრაციასთან ერთად, სექტორის მოგებიანობა გაზრდილია. მაგალითად, თუკი 2016 წელს დაუბეგრავი მოგების კაპიტალთან ფარდობის დონე 19% იყო, ეს მაჩვენებელი 2025 წლისთვის 25.3%-მდეა გაუმჯობესებული. თუმცა ბაზარზე არსებული სადაზღვევო კომპანიების მოგებიანობის დონე ფართოდ ვარირებს, რომელთა შორის გამორჩეულია სწრაფად მზარდი „თიბისი დაზღვევა“. 2025 წელს „თიბისის“ კაპიტალზე უკუგება 46.4% იყო, რაც მეორე და მესამე ადგილის მფლობელი „იმედი ელ-ისა“ და „ალდაგის“ შემთხვევაში 38.4% და 33.1%-ია.

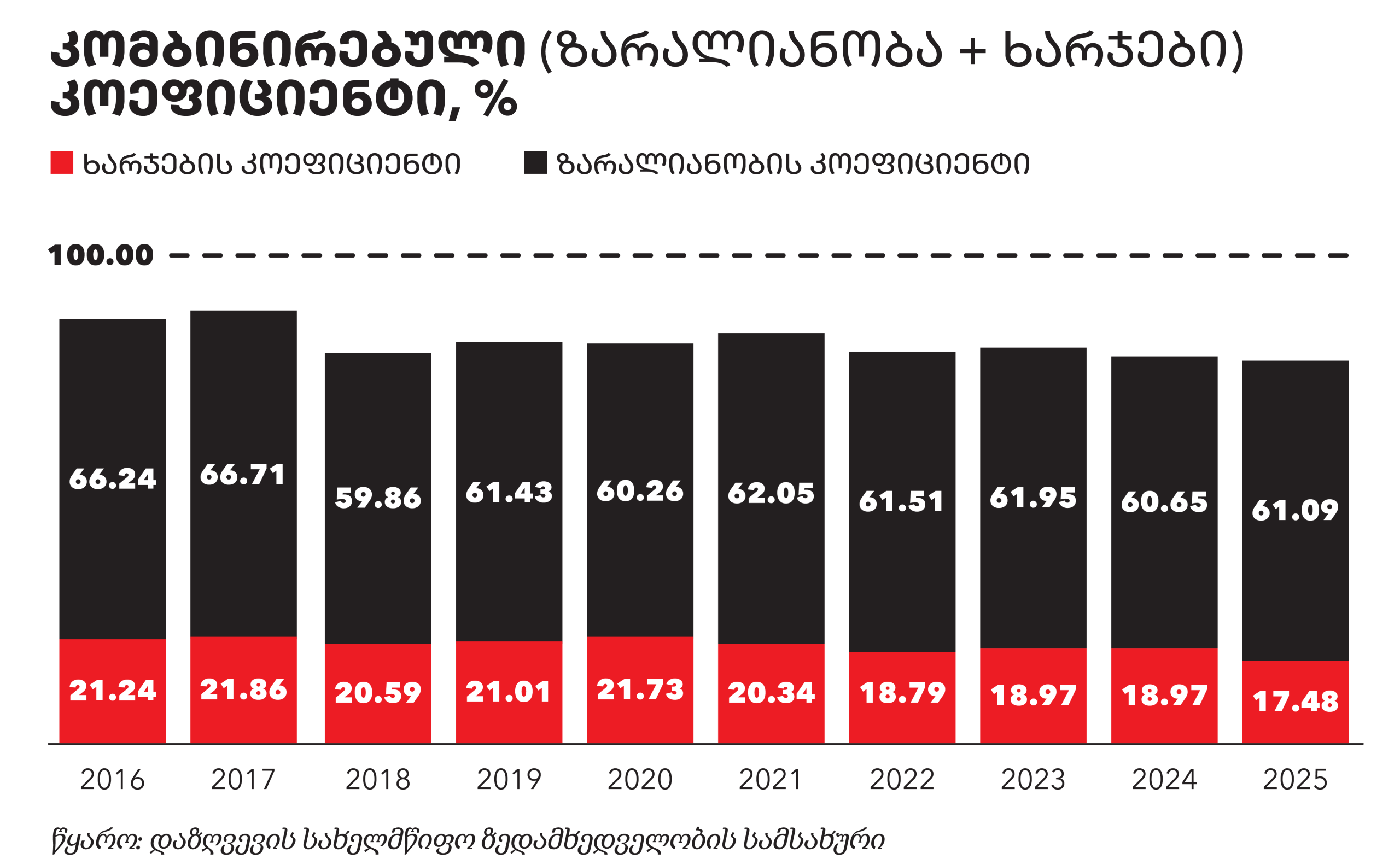

სადაზღვევო ინდუსტრიის მოგებიანობის ძირითადი განმსაზღვრელი ანდერრაიტინგის შედეგიანობაა, რაც აჩვენებს რამდენად ეფექტიანად და მოგებიანად აფასებს სადაზღვევო კომპანია რისკს. რისკის შეფასებისთვის გადამწყვეტია ისტორიული მონაცემები და ადამიანური კაპიტალი, რომლის დახვეწა და გაუმჯობესება ანდერრაიტინგის შედეგების გაუმჯობესებაში აისახება.

ქართული სადაზღვევო ინდუსტრიის მოგებიანობის გაუმჯობესების მამოძრავებელი კი სადაზღვევო კომპანიების მიერ სადაზღვევო შემთხვევის დადგომისა და ასეთი შემთხვევის ფინანსური დანახარჯების უკეთესი განსაზღვრაა, რადგან ანდერრაიტინგის შედეგების დადებითი ტენდენცია თვალსაჩინოა. ბოლო ათწლიან პერიოდში სადაზღვევო სექტორის ზარალიანობისა და ხარჯების კოეფიციენტები შემცირებულია. 2025 წელს კომბინირებული კოეფიციენტი 78.6% იყო, რაც ათი წლის წინანდელ ნიშნულს 8.9 პროცენტული პუნქტით ჩამორჩება. ეს კი განვითარებული ეკონომიკების ანდერრაიტინგის საშუალო დონეზე დაახლოებით ათი პროცენტული პუნქტით უკეთესი მდგომარეობაა.

ამრიგად, ბოლო ათწლეულმა აჩვენა, რომ საქართველოში სადაზღვევო სექტორი იზრდება, უფრო მომგებიანი ხდება და რისკის შეფასებას უკეთ სწავლობს. თუმცა მისი წილი ფინანსურ სისტემაში კვლავ მცირეა, რაც ნიშნავს, რომ ზრდის მთავარი სივრცე წინ არის. მომდევნო ეტაპზე სექტორის განვითარება მხოლოდ პრემიის მოცულობაზე კი არა, მომხმარებლის ნდობაზე, უფრო გასაგებ პროდუქტებზე და რისკის უფრო ზუსტ შეფასებაზე იქნება დამოკიდებული. თუ ეს პირობები შესრულდა, დაზღვევა საქართველოში შეიძლება იქცეს არა მხოლოდ მზარდ ინდუსტრიად, არამედ ფინანსური მდგრადობის ერთ-ერთ მნიშვნელოვან ინსტრუმენტად.