საქართველოში მოქმედი საგადასახადო კოდექსი ჩათვლის უფლებით დღგ-სგან ათავისუფლებს საქართველოში წარმოებული სოფლის მეურნეობის პროდუქციის მიწოდებას მის სამრეწველო გადამუშავებამდე. აღნიშნული შეღავათი ძალაშია 2005 წლიდან, თუმცა ყველა პროდუქტზე თანაბრად არ მოქმედებს. კერძოდ, 2008 წელს განხორციელებული ცვლილებით, დღგ-ის შეღავათი აღარ გავრცელდა კვერცხზე, ხოლო 2011 წლიდან – შინაურ ქათამზე (აუქნელი, ახალი ან გაყინული).

კანონპროექტის განმარტებითი ბარათის მიხედვით, სოფლის მეურნეობის პროდუქციის მიწოდების დღგ-სგან გათავისუფლებამ “ხელი უნდა შეუწყოს საქართველოში წარმოებული სოფლის მეურნეობის პროდუქციის წარმოების განვითარებას და მისი კონკურენტუნარიანობის ამაღლებას იმპორტირებული სოფლის მეურნეობის პროდუქციასთან მიმართებით”. თუმცა დღგ-სგან გათავისუფლება რატომ უწყობს სოფლის მეურნეობის ყველა სექტორის განვითარებას ხელს, კვერცხისა და შინაური ქათმის სექტორის გარდა, დღემდე არავის განუმარტავს.

ზოგადად, ნებისმიერი საგადასახადო შეღავათი, რა თქმა უნდა, სტიმულატორია ეკონომიკისთვის, თუმცა, რაც უფრო ვიწროა შეღავათის მიმღებთა წრე, მით უფრო დიდია შესაძლებლობა იმისა, რომ შეღავათმა უარყოფითი როლი ითამაშოს ბაზარზე მწარმოებლის ან მწარმოებელთა ჯგუფის უპირატეს მდგომარეობაში ჩაყენებით და ხელი შეუშალოს ჯანსაღ კონკურენციას შეღავათის მიმღებ ჯგუფებსა და ბაზრის სხვა მოთამაშეებს შორის. სოფლის მეურნეობის დარგში არსებული საგადასახადო სისტემა არაერთხელ გამხდარა კრიტიკის საგანი იმათ მხრიდან, ვინც ფიქრობს, რომ დაბეგვრის წესები ყველა სფეროს ერთნაირად უნდა ეხებოდეს და რომელიმე სექტორის პრივილეგირება არასამართლიანია. კრიტიკა შესაძლოა არცთუ უსაფუძვლო იყოს, მაგრამ გასათვალისწინებელია ისიც, რომ დღგ-სგან გათავისუფლებამ ხელი შეუწყო აგრარული სექტორის “გათეთრებას” და ჩრდილოვანი სექტორიდან ნაწილობრივ მაინც გამოყვანას. იმის გათვალისწინებით, რომ ამ სექტორში ასიათასობით მცირე ფერმერია ჩართული, რომელთა დაბეგვრის ადმინისტრირება რთული ამოცანაა, ალბათ გამართლებულია ის შეღავათები, რაც დღევანდელ საგადასახადო კოდექსში მოქმედებს. გარდა ამისა, საკითხი სოციალური შინაარსის მატარებელიცაა.

ამ ფონზე კონტექსტიდან სრულად ამოვარდნილია ის ორი გამონაკლისი, რომლებიც კვერცხსა და შინაურ ქათამზე ვრცელდება. კერძო სექტორსა და მთავრობის წარმომადგენლებს შორის გამართული არაერთი განხილვის მიუხედავად, ვერავინ შეძლო იმის ახსნა, თუ რატომ იბეგრება ამ ორი პროდუქტის მიწოდება განსხვავებულად. ერთადერთი, რაზეც მუდმივად ხდება აპელირება, არის საბიუჯეტო შემოსავლები (სახელდება 40 მლნ-მდე ლარი) და შეღავათის გაუქმებით გამოწვეული შესაძლო ფინანსური დანაკლისი. თუმცა, თუ უმთავრესი პრიორიტეტი საგადასახადო შემოსავლების მობილიზებაა მხოლოდ, რატომ არ მივდივართ უფრო შორს და რატომ არ ვაუქმებთ შეღავათებს კვერცხზე და ქათამზე გაცილებით არაელასტიკურ პროდუქტებზე, როგორიცაა, მაგალითად, ხორბალი? ამ გზით საგადასახადო შემოსავლებს კიდევ უფრო გავზრდიდით. პასუხი არც ამ კითხვაზეა.

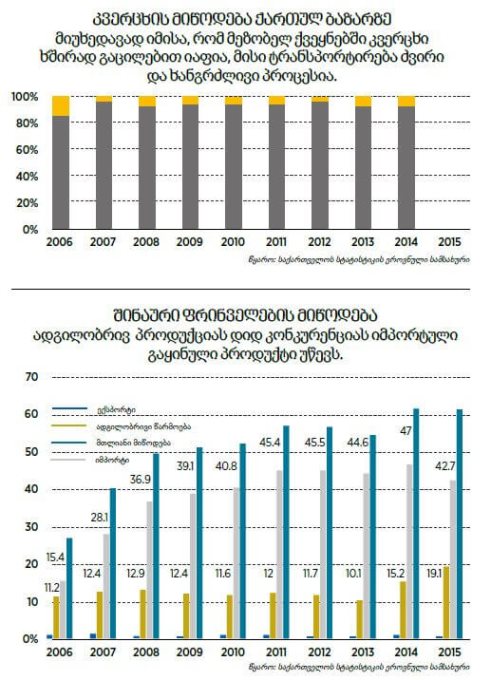

ამ ფონზე საინტერესოა აღნიშნულ ორ პროდუქტთან დაკავშირებული ოფიციალური სტატისტიკის ნახვა.

ქართული ბაზარი გაჯერებულია ადგილობრივი წარმოების კვერცხით, რაც, ერთი შეხედვით, იმპორტულთან შედარებით მის მაღალ კონკურენტუნარიანობაზე მიუთითებს, თუმცა დარგის სპეციალისტების განმარტებით, კვერცხის ადგილობრივი წარმოების კონკურენტუნარიანობა არა მისი მაღალი ეფექტიანობით, არამედ პროდუქტის სპეციფიკით არის განპირობებული. იმპორტისას ვარგისობის ვადებისა და შესაბამისი მარკირების კონტროლის გამკაცრებამ თავისი შედეგი გამოიღო. მიუხედავად იმისა, რომ მეზობელ ქვეყნებში კვერცხი ხშირად გაცილებით იაფია, მისი ტრანსპორტირება ძვირი და ხანგრძლივი პროცესია, რაც არაკონკურენტულს ხდის მას ადგილობრივ პროდუქტთან შედარებით. ამის გამო, კვერცხის იმპორტი უმნიშვნელო რაოდენობით ხორციელდება უკვე 2007 წლიდან მოყოლებული. ამის მიუხედავად, ადგილობრივი წარმოების მასშტაბები, მეზობელ ქვეყნებთან შედარებით, დაბალია, ხოლო საბაზრო ფასი, პირიქით, მაღალი.

განსხვავებული სურათი იკვეთება ქათმის ხორცის ბაზარზე, სადაც ადგილობრივ პროდუქციას დიდ კონკურენციას უწევს იმპორტული გაყინული პროდუქტი. გრაფიკიდან ჩანს, რომ ბოლო წლებში ადგილობრივი წარმოების ზრდის მიუხედავად, იმპორტული ფრინველის ხორცის წილი ბაზარზე საკმაოდ მაღალია და ის 2006-2015 წლებში საშუალოდ 80%-ს შეადგენდა.

გასათვალისწინებელია ისიც, რომ ადგილობრივი წარმოება, ძირითადად, ერთი კომპანიის ხარჯზე იზრდება და ბაზარზე ახალი მოთამაშეები ჯერჯერობით არ ჩანან. შესაბამისად, საქართველოში ფრინველის ხორცის წარმოება მნიშვნელოვნად ჩამორჩება მეზობელი ქვეყნების მასშტაბებს.

ასევე ნიშანდობლივია, რომ დღევანდელი კანონმდებლობა დღგ-ის გადამხდელს უფლებას აძლევს, ნებაყოფლობით დაბეგროს ყველა ოპერაცია და მიიღოს ამ ოპერაციებისთვის გადასახდელი დღგ-ის ჩათვლები. შესაბამისად, თუ რომელიმე მეწარმეს, მათ შორის სოფლის მეურნეობის დარგში, გაუჩნდება სურვილი, დამატებული ღირებულების გადასახადის გადამხდელი გახდეს, ის ამას ინდივიდუალურად განცხადების გაკეთების საშუალებით შეძლებს.

ეკონომიკური ანალიზის მიღმა, ყურადღებას ასევე იმსახურებს კოდექსის ორმაგი სტანდარტი, რომელიც განსხვავებულ წესებს ადგენს ერთი სექტორის სხვადასხვა პროდუქტის მიმართ. ასეთი მიდგომა, შესაბამისი დასაბუთების გარეშე, ზოგიერთი იურისტის აზრით, დისკრიმინაციულად შეიძლება შეფასდეს და არ არის გამორიცხული, საქმე საკონსტიტუციო სასამართლომდეც მივიდეს.

შეჯამების სახით შეიძლება ითქვას, რომ კვერცხისა და ქათმის მიწოდების დღგ-თი დაბეგვრის მოქმედი წესი ვერანაირ კრიტიკას ვერ უძლებს და სასწრაფოდ გამოსასწორებელია. აუცილებელია, რომ საქართველოში წარმოებულ სოფლის მეურნეობის პროდუქციაზე დღგ-ის საგადასახადო შეღავათი დაწესდეს გამონაკლისის გარეშე და საქართველოში წარმოებული კვერცხისა და ქათმის ხორცის მიწოდება გათავისუფლდეს დღგ-ისგან ჩათვლის უფლებით. შედეგად, აღმოიფხვრება დისკრიმანცია საგადასახადო კოდექსში, დიდი ალბათობით, შემცირდება ფასები კვერცხსა და ქათმის ხორცზე და გაიზრდება ამ ორი პროდუქტის მოხმარება, რაც მწარმოებლებს მასშტაბების გაზრდის საშუალებას მისცემს. ადგილობრივ საწარმოებს გაუჩნდებათ დამატებითი ფინანსები გადაიარაღებისა და საერთაშორისო სტანდარტებთან დაახლოებისთვის. გარდა ამისა, ადგილობრივი მეფრინველეობის ფერმებს გაეზრდებათ ნედლეულის ადგილობრივი მწარმოებლებისგან შეძენის მოტივაცია, რაც მძლავრი იმპულსი იქნება მარცვლეულის ადგილობრივი წარმოების განვითარებისთვის.