1959 წლის 12 აპრილს ამერიკის შეერთებულ შტატებში საპრეზიდენტო კამპანიის დროს ინდიანას შტატის, ქალაქ ინდიანაპოლისში ჯონ ფიცჯერალდ კენედიმ წამორთქვა სიტყვა, სადაც განმარტა ჩინური იეროგლიფი ‘危机’ , რომლის პირდაპირი თარგმანი კრიზისს ნიშნავს, ხოლო იეროგლიფები ცალ–ცალკე საფრთხესა და შესაძლებლობს გულისხმობს.

ერთგვარად სიმბოლურია, რომ ოცდამეთხუთმეტე პრეზიდენტის სიტყვებს, სწორედ ამ სტატიის შესავალ ნაწილად ვიყენებ, რადგან კრიზისი, რომელიც მსოფლიოში მძვინვარებს, ერთი შეხედვით, არა მხოლოდ ფინანსური ბუშტის გახეთქვით ხდება, არამედ სწორად დაგეგმილი და გაწერილი ფინანსური შოუს ნაწილია, რომელიც მოიცავს საფრთხესაც და შემდგომ ცვლილებებსა და შესაძლებლობებსაც.

სტატიის საშუალებით შევეცდები, რომ ჩავშალო რამდენიმე საკითხი და გავიგოთ, თუ რომელი ტიპის კრიზისი უფრო დამაზიანებელია გლობალური ბაზრებისთვის, პანდემიისგან მიღებული შედეგები თუ წმინდა ფინანსური კრიზისი. ატლანტიკური საბჭოს მიერ გამოქვეყნებულ მოხსენებას თუ დავეყრდნობით, საუბარია ამ კრიზისის სამ ძირითად ეკონომიკურ მსგავსებაზე. საინტერესო იქნება სამივე მათგანის განხილვა და ჩაშლა, თუ რამდენად შეგვიძლია ძველი და მიმდინარე პროცესების მსგავსების დანახვა.

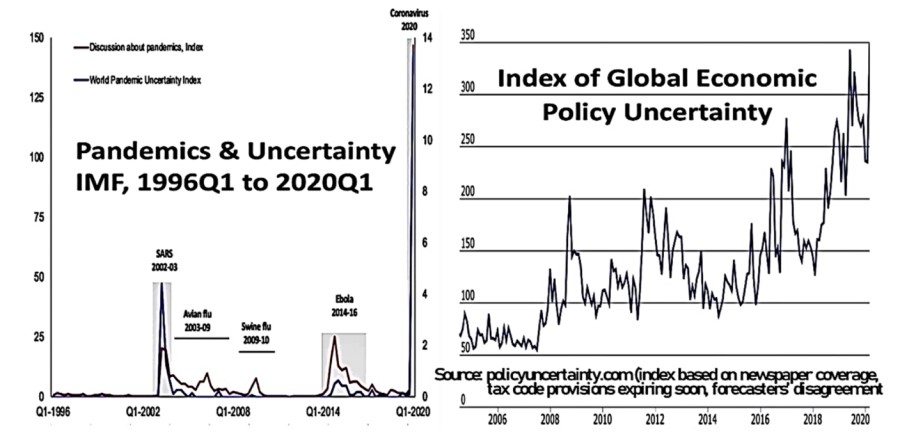

პირველი მსგავსება ყველაზე ნათელი და მარტივი დასანახია ის, რომ ორივე კრიზისის ავტორი მსოფლიოს წამყვანი ეკონომიკიდან მოდის (ამერიკის შეერთებული შტატები- 2008 წელი და 2019 წლის მიწურულს ჩინეთი), რამაც შემდგომ გლობალური სახე მიიღო. როგორც ფრენკ ნეითი (1921) თავის წიგნში „ რისკი, გაურკვევლობა და მოგება“ მარტივად შეგვიძლია ამ შემთხვევებს ვუწოდოთ „გაურკვევლობა“, რადგან როგორც ნეითი განმარტავს წიგნში „გაურკვევლობა“ ეს არის შეუფასებელი რისკი. ეს რისკია, რომლის გამოკვლევა, იდენტიფიკაცია შეუძლებელია, რის გამოც შეუძლებელია მათი პროგნოზირება. სწორედ ეს განმარტება შეესაბამება ამ უჩინარ კოვიდ ვირუსს და ასევე სხვა მსგავს ვირუსებს. იგივე იყო 2007 წელს, როცა ამერიკაში ყველანაირი ინფორმაციის გარეშე ხდებოდა სუბსიდირება კრედიტებისა მოსახლეობაზე. საბოლოოდ მოხდა, რომ ეს ტოქსიკური რისკი წლების განმავლობაში იმალებოდა და ვერავინ შეამჩნია მისი ზრდა და იმის პროგნოზი, თუ როდის მოხდებოდა ფინანსური კოლაფსი, რომელიც მოედო მსოფლიოს და გავრცელდა. იგივე მოხდა და ხდება COVID19 შემთხვევაშიც, როცა გაჩერდა მსოფლიო და გაიყინა ეკონომიკური საქმიანობები ქვეყნებს შორის. მსოფლიო სავალუტო ფონდის (IMF) მიერ შეიქმნა მსოფლიო პანდემიის განუსაზღვრელი ინდექსი, და ასევე, გლობალური ეკონომიკის განუსაზღვრელობის ინდექსისა (GEPU), რომელიც გამოთვლილია მსყიდველობითი უნარის პარიტეტის (PPP) კურსით. ქვემოთ მოცემული ორი გრაფიკი ერთად სწორედ ამ ორი ინდექსის ცვლილებებს ასახავს დროის სხვადასხვა მონაკვეთზე. გრაფიკზე ნათლად ჩანს, თუ რამდენად დიდია სხვაობა COVID19-სა და სხვა ისეთ ვირუსებთან, როგორებიც იყო SARS-ი (მწვავე რესპირატორული სინდრომი), ფრინველის გრიპი A (H5N1-Avian), ღორის გრიპი (H1N1-Swine) და ებოლა. თუ ამ 5 ძირითად ვირუსის ცვლადებს შევადარებთ წმინდა გლობალური ეკონომიკის განუსაზღვრელობის ინდექსს დავინახავთ, რომ სწორედ კორონა ვირუსის დროს მივიღეთ გლობალური ეკონომიკის განუსაზღვრელობის ინდექსის ზრდა, რომელიც როგორც აღვნიშნე, სწორედ მსიყველობითი უნარის პარიტეტთან მიმართებით გამოითვლება, რაც მიუთითებს მსოფლიო ქაოსზე. მაგალითისთვის კორონაპანდემიის დროს GEPU-მ მიაღწია 348 ნიშნულს და, სავარაუდოდ, კიდევ გაიზრდება, როცა წინა შემთხვევები, როდესაც ინდექსი გაიზრდა მოხდა ისეთ ისტორიულ მომენტებში, როგორებიც იყო: მსოფლიო ფინანსური კრიზისი (202-ოქტომბერი, 2008 წელი), ევროპის სუვერენული კრიზისი (202 – 2011 წელი), Brexit რეფერენდუმი (228 – 2016 წლის ივნისი), აშშ-ს არჩევნები (228- 2016 წელი) და სავაჭრო ომი აშშსა და ჩინეთს შორის (342 – 2019 წელი).

გრაფიკი.1

მეორე მსგავსება ამ ორ კრიზისს შორის არის ეკონომიკური კოლაფსი. ზუსტად ანალოგიური სცენარით მოხდა წამყვანი ქვეყნების საფონდო ბირჟების ფასების სწრაფი ვარდნა და ამასთან ორივე გლობალური რეცესია თანმიმდევრულად შეფასდა ყველაზე დიდ ეკონომიკურ ვარდნად გლობალური დეპრესიის შემდეგ.

გრაფიკი. 2 გვიჩვენებს S&P 500 ინდექსს 2008 წლიდან 2020 წლამდე მოძრაობას დროში. ამავე გრაფიკზე ასევე გამოსახულია და მოხაზულია ის პერიოდი, როდესაც Lehman Brothers გაკოტრდა (09.16.08). შესაძლოა მკითხველმა არ იცოდეს ამ კომპანიის შესახებ, თუმცა მოკლედ გეტყვით, რომ ეს იყო გლობალური ფინანსური სერვისების, რომლის 170 წლიანი ისტორია, შეიძლება ითქვას, ყველასთვის მოულოდნელად სწორედ რომ 2008 წელს დასრულდა.

გრაფიკი. 2.

ატლანტიკური საბჭოს რეპორტში მოცემულ ამ გრაფიკზე, კარგად ჩანს ის შედარება და მსგავსება, რაც ორივე კრიზისის დროს დაფიქსირდა – ეს არის პიკი 2020 წლის 19 თებერვლის შემთხვევაში და შემდეგ იდენტური სწრაფი ვარდნა.

S&P 500 ინდექსი ნამდვილად არ არის ის ერთადერთი, სადაც ვხედავთ ეკონომიკური განმეორებით სცენას, რადგან კიდევ უფრო საინტერესოდ მიმაჩნია, რომ მოვახდინოთ ისეთი საინტერესო ინდექსის განხილვა, როგორიც არის დოლარის ინდექსი (DXY). დოლარის ინდექსი იმიტომ, რომ სწორედ ამ ვალუტას შეგვიძლია ვუწოდოთ არასაბირჟო ბაზარზე დომინანტი, რომელიც საპირწონეა სხვა ყველა მსოფლიო ვალუტისთვის. შესაბამისად, ანალიტიკოსები ყოველთვის აქცევენ ყურადღებას დოლარის ინდექსის მოძრაობას და სწავლობენ მას.

გრაფიკი.3 – ზე მოცემულ დოლარის ინდექსზე ლურჯად მოქცეული პერიოდი 2009 წლის ეკონომიკურ კოლაფსსა და ვარდნას ასახავს ხოლო სტაფილოსფერ მართკუთხედშია 2020 წლის მიმდინარე მდგომარეობა.

გრაფიკი. 3

მაგალითისთვის 2009 წლის 3 თებერვალს დოლარის ინდექსი შეადგენდა 89.923, რომლის სწრაფი ვარდნის დროს 1 წლის შემდეგ, 2010 წლის მიწურულს ის 74.36-მდე ჩამოვიდა. შეგვიძლია ვთქვათ, რომ 1 წლის განმავლობაში ის 15 პუნქტით დაეცა მსოფლიოს ბაზარზე. 2020 წლის 3 თებერვალს დოლარის ინდექსი 103.94 შეადგენდა და რომლის ასევე სწრაფი ვარდნის 1 წლის შემდეგ 2020 წლის მიწურულს ის 90.42 უდრის და ის კვლავ ამ სტატიის წერის პერიოდშიც კი ეცემა. ჯამში ჩვენ უკვე გვაქვს თითქმის 14 პუნქტიანი ვარდა, რომლის დასასრული ამ ეტაპისთვის უცნობია. რა თქმა უნდა, 15 და 14 პუნქტიანი ვარდა მსოფლიოს ორივე კრიზისში განსხვავებულად აისახება და არსებული მიმდინარე პროცესებიდან გამომდინარე, შეიძლება ითქვას, ორივე მათგანი დამაზიანებელია, თუმცა კოვიდპანდემიის შემთხვევაში ეს კიდევ უფრო მეტად იგრძნობა ყველა კონტინენტზე, ვიდრე ეს იყო 2009 წელს.

ამასთან კოვიდ პანდემიის შემთხვევაში არ უნდა გამოგვრჩეს მსოფლიოში, ალბათ, ყველაზე პოპულარული გამოთქმა, როგორიც არის “Great Lockdown”, როგორც ამას უწოდებს მსოფლიო სავალუტო ფონდი (IMF). “Great Lockdown” იგივე, რაც ქვეყნების საყოველთაო დაკეტვა, რაც არ ვიცით, რამდენ ხანს გაგრძელდება, და ეს ყოველივე პირდაპირ კავშირშია იმ ვაქცინასთან, რომლის შექმნასაც მსოფლიო ყოველდღე შეუსვენებლად ცდილობს. ინიცირებული რეალური მთლიანი შიდა პროდუქტი (GDP) 2020 წლის პირველ მეოთხედში ევროზონის შემთხვევაში აჩვენა 16% ვარდნა ხოლო ამერიკის შეერთებულ შტატებში – 4.8%. თვალშისაცემია ის პროცენტული განსხვავებები, რომლებიც ზემოთ აღვნიშნეთ, და ამის ახსნა იმით ხდება, რომ ევროზონამ ადრეული შოკი განიცადა და უფრო სწრაფი გადაწყვეტილებებით მოახდინა საზღვრების ჩაკეტვა, ვიდრე ამერიკის შეერთებულმა შტატებმა.

რადგან შევეხეთ ქვეყნებისა და კონტინენტების ჩაკეტვის თემას, ვფიქრობ, კიდევ უფრო საინტერესო იქნება, რომ გავიხსენოთ და შევადაროთ ეს ორი კრიზისი ამ მიმართულებით და დავინახოთ, თუ რა შედეგებით დასრულდა 2009 წელს ფინანსური კრიზისი და რა შედეგები მივიღეთ Lockdown შემთხვევაში 2020 წელს. საამისოდ შეგვიძლია დავეყრდნოთ მსოფლიო სავალუტო ფონდის (IMF) მიერ მოწოდებულ გრაფიკს, სადაც ძალიან კარგად ჩანს ის პროცენტული განსხვავებები, რომლითაც ხდება ამ ორი პროცესის შედარება.

გრაფიკი. 4 არის სწორედ ის კარგი ილუსტრაცია, სადაც მსგავსების დანახვა ნამდვილად შეიძლება. აშშ–მ, ევროზონამ , იაპონიამ, ორივე კრიზისის შემთხვევაში განიცადა გაცილებით ძლიერი ეკონომიკური კრახი, ვიდრე ჩინეთმა და ინდოეთმა, რომლებსაც ორივე კრიზისის შემთხვევაში, როგორც ვხედავთ, მალევე მოახდინეს მთლიანი შიდა პროდუქტის (GDP) დადებითი პროცენტის ჩვენება. აღსანიშნავია ის ფაქტი, რომ 2020 წელს გაძლიერებულმა კონტროლმა და ქვეყნების ჩაკეტვამ კიდევ უფრო დიდი ეკონომიკური ზიანი მიაყენა ამერიკას, ევროზონასა და იაპონიას, რაც სავსებით მოსალოდნელი შედეგიც გახლდათ.

გრაფიკი. 4

მესამე მსგავსება ეს არის მსოფლიოს რეაქცია კორონა ვირუსის მიმართებით. მსგავსი შემთხვევების ეკონომიკური შოკის შესამცირებლად, ფისკალურმა და მონეტარულმა პოლიტიკამ მასიური მხარდაჭერა უზრუნველყო.

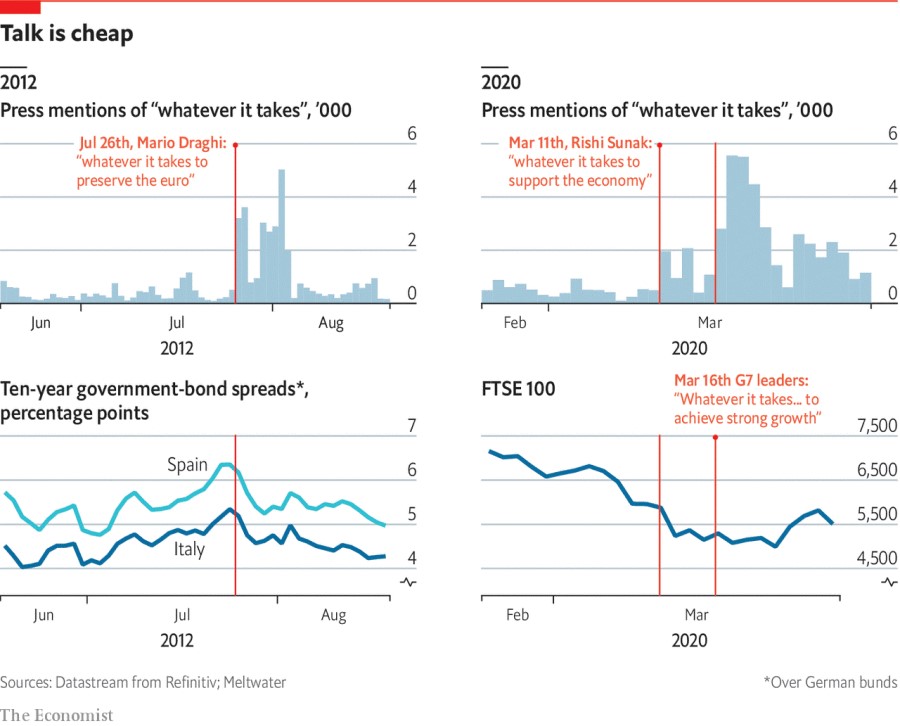

ატლანტიკური საბჭოს სტატიაში საკმაოდ კარგი და სწორი შედარება აქვს პროცესებს, რომელსაც ეწოდება „გადაღვრის ეფექტი“ (spillover effect). ეს ეფექტი სწორედ რომ გლობალურ სისტემურად მნიშვნელოვან ბანკებზე აისახა (G-SIB) გადამდები ინფექციის მსგავსად, რომელიც შემდგომში საზღვრებს გასცდა. ანალოგიური რამ გამოვლინდა COVID19 პერიოდში უფრო მომწიფებულ ეკონომიკებში, რომლებმაც ერთგვარად ქმნიან შიდა ინფორმაციას და შემდგომ ხდება ამ ინფორმაციის გადინება და გაჟღერება გლობალურად. ორივე შემთხვევაში, რა თქმა უნდა, მთავარ როლს ასრულებს სახელმწიფო და მისი მეთაურები, რომლებიც თავიანთი უფლებამოსილების ფარგლებში მოწოდებებს ავრცელებენ რეგულაციების შესახებ. გავლენიანი ჟურნალი The Economist სწორედ ამ საზოგადო ფიგურებს უძღვნის მცირე ანალიტიკას და სტატიას. სტატიაში მოხსენებულია განსაკუთრებით ევროპაში 3 ცნობილი ფრაზა, რომელიც პირველად 2012 წლის ივლისში გააჟღერა ევროპული ცენტრალური ბანკის (ECB) უკვე ყოფილმა პრეზიდენტმა მარიო დრაგიმ, რომელიც საუბრობდა ევროს გაუფასურების შეჩერებაზე, რაც ყველაზე მეტად ინვესტორებს აწუხებდათ. ეს ფრაზებია: “whatever it takes”, “And believe me,”, “it will be enough.”. ქართულად ისინი ითარგმნება, როგორც: “რაც საჭირო იქნება“, “მერწმუნეთ“, “ეს საკმარისი იქნება“. ამ სამი ცნობილი ფრაზიდან პირველი ფრაზა “რაც საჭირო იქნება“კოვიდ პანდემიის დროს უკვე განმეორდა მრავალჯერ სახელმწიფო მეთაურების მხრიდან. ამასთან აუცილებელია იმის ხაზგასმა, რომ მსგავსი ფრაზები ხელს უწყობს ფინანსური ბაზრების დამშვიდებას მხოლოდ მაშინ, როდესაც ამის უკან არის არგუმენტირებული სანდოობის მაღალი დონის მაჩვენებელი. შესაბამისად, ჟურნალი ეკონომისტი გვთავაზობს ძალიან საინტერესო გრაფიკს, სადაც ასახულია სწორედ ამ პირველი ფრაზის ფინანსური ბაზრების ეფექტი 2012 და 2020 წლებში. მედიის მიერ გაჟღერებული ექო, რომელიც წამიერად ვრცელდება მსოფლიოში არის სიგნალი ბაზრებისთვის თუ საით განაგრძონ მოძრაობა, ამასთან ინვესტორების ანალიტიკა და მსოფლიო მოლოდინი არის სწორედ ის ფაქტორები, რომლებიც ხვდებიან სწორია თუ არა მაღალი ორგანოების მხრიდან გაჟღერებული დამამშვიდებელი ფრაზები.

გრაფიკი. 5 ამის კარგი მაგალითია და როგორც ხედავ 2012 წელს “რაც საჭირო იქნება“ ფრაზამ ნამდვილად გაამართლა, რადგან გვაქვს მყისიერი პროცენტული ზრდა სახელმწიფო ბონდებზე, რასაც ვერ ვიტყვით 2020 წლის 11 მარტს გაჟღერებულ იმავე ფრაზაზე, სადაც ნაჩვენებია კრიტიკული ვარდნა. ამასთან აღსანიშნავია ის, რომ ECB ყოფილმა პრეზიდენტმა 2012 წელს განაცხადა, რომ სწორედ ევროპული ცენტრალური ბანკი შეიძენდა დიდი რაოდენობით ევროზონის პრობლემატური ქვეყნების სუვერენულ სესხებს, რითაც, ერთი მხრივ, დამშვიდდებოდა ბაზარი, ხოლო, მეორე მხრივ, პარალელურად გასცემდა პრემიას, რომელსაც ითხოვდნენ ინვესტორები, რათა ეყიდათ ესპანური და იტალური სახელმწიფო ბონდები.

გრაფიკი. 5

ახლა გადავხედოთ, თუ რა მოხდა 2020 წელს და რა მსგავსი სცენარი განმეორდა. 2020 წლის 17 მარტს შეიკრიბა დიდი შვიდეულის წევრი ქვეყნები (კანადა, საფრანგეთი, გერმანია, იტალია, იაპონია, დიდი ბრიტანეთი და ამერიკის შეერთებული შტატები). ამ შეკრებაზე მათ მედიის საშუალებით მსოფლიო მოსახლეობას მრავალი დაპირება გააჟღერეს. იგივე განმეორდა G-20 ის ლიდერების შეკრებაზეც. დიდი ბრიტანეთის უკვე ყოფილმა ფინანსთა მინისტრმა რიში სუნაკმა, იტალიისა და ესპანეთის პოლიტიკოსებმაც გამოიყენეს 2012 წლის პოპულარული ფრაზები, რომლებიც აღარ აღმოჩნდა ისეთივე ეფექტური, როგორც ეს იყო მარიო დრაგის დროს. დიდი ბრიტანეთის ფინანსთა მინისტრის პერიფრაზირებამ ისე ვერ იმუშავა ლონდონის საფონდო ბირჟის ვარდნის შეჩერების მიმართულებით, როგორც ეს ბატონმა დრაგიმ შეძლო ევროზონის ბონდებისთვის.

მაქსიმალურად შევეცადე, რომ გამეთვალისწინებინა ის ძირითადი ასპექტები და ნიუანსები, რომლებიც პირდაპირ კავშირშია XXI საუკუნის კრიზისებთან.

21-ე საუკუნეში, ვფიქრობ, შეგვიძლია მოვახდინოთ კრიზისების კლასიფიკაცია, როგორც კლასიკური გლობალური ფინანსური კრიზისებისა, რომელიც უკვე გადავიტანეთ 2007-2009 წლებში გლობალური ეპიდემიური კრიზისი, კორონა ვირუსის მსგავსად. დანამდვილებით შემიძლია იმის თქმა, რომ მომავალში არა ერთი ფინანსური კრიზისი გველის, რომელიც გაცილებით ნორმალურად მეჩვენება, რადგან ყველა პიკს ყოველთვის თან ახლავს ვარდნა. თუმცა სავალალოა ის ახალი გამოწვევა, რომელიც პირველად დაფიქსირდა 2019 წელს კორონა ვირუსის სახით. მსოფლიომ დაინახა, რომ სამედიცინო სფეროს კიდევ უფრო აქტიური მხარდაჭერა გვჭირდება მაღალტექნოლოგიურ პროექტებთან ერთად.

კორონა ვირუსის პარალელურად უკვე დროა, რომ უშუალოდ ყველა ქვეყანამ უკვე დაიწყოს იმ არასწორი და ემოციური ნაბიჯების აღიარება და მათზე მუშაობა, რათა მომავალში ნებისმიერ გლობალურ პანდემიას მსოფლიო უფრო ეფექტურად გაუმკლავდეს, ვიდრე ეს ახლა ხდება. არის რიგი ქვეყნებისა, რომლებიც თავს იწონებენ მიღწეული შედეგებით და თავიანთი ექსპერიმენტებით, რომლებმაც ამჯერად იმუშავა, თუმცა მსგავსი ან უარესი ვირუსის შემთხვევაში ნაკლებად სავარაუდოა, რომ ექსპერიმენტული გადაწვეტილები შედეგის მომტანი აღმოჩნდეს. საჭიროა სახელმწიფოების სრული გააქტიურება და ერთიანი გეგმების შემუშავება, თუ როგორ მოხდეს, თუნდაც საშუალო ვირუსზე დროული რეაგირება, რათა ამას არ მოჰყვეს ისეთი ფინანსური ბაზრების ჩამოშლა, როგორიც დღეს გვაქვს სახეზე. ფაქტია, რომ კორონა ვირუსმა უკვე უფრო მეტი ზიანი მიაყენა მსოფლიოს, ვიდრე ეს ფინანსური კრიზისის დროს მოხდა დეკადის წინ, შესაბამისად, დასკვნა მარტივია, რომ ხელოვნური თუ ბუნებრივი ვირუსის გლობალური გავრცელება უფრო მეტი ზიანის მომტანია, ვიდრე ფინანსური ვარდნები.

საინვესტიციო ანალიტიკოსი, ტრეიდერი. ქართულ ამერიკული უნივერსიტეტის დოქტორანტი. ბიზნესისა და ტექნოლოგიების უნივერსიტეტის ასისტენტ-პროფესორი.