ნებისმიერი ეკონომიკური რეფორმა ორ ჭრილში განიხილება: რამდენად კარგი ხარისხისაა რეგულაციური ჩარჩო და რამდენად კარგად ხდება აღნიშნული რეგულაციური ჩარჩოს რეალობაში აღსრულება.

ხარისხიანი რეგულაციის ქონას მხოლოდ და მხოლოდ მაშინ აქვს აზრი, თუკი მისი რეალობამდე მიტანაც ასევე ხარისხიანად არის უზრუნველყოფილი. სხვა სიტყვებით რომ ვთქვათ, ორივე მათგანი – რეგულაციის ხარისხიც და მისი აღსრულების დონეც – აუცილებელი, მაგრამ არასაკმარისი პირობაა რეფორმის წარმატებულად მიჩნევისათვის. მხოლოდ მათ ერთობლიობას შეუძლია, რეფორმა წარმატებულად აქციოს.

თუ რამდენად კარგი ხარისხისაა საქართველოს მთავრობის მიერ 2016 წლის 8 ივნისს ამოქმედებული “საქართველოს კანონი ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ”, ამის თაობაზე უკვე დაიწერა. აღინიშნა, რომ 2016 წლის კანონში გათვალისწინებულია მსოფლიო ბანკის მიერ 2007 და 2015 წლებში გაჟღერებული რეკომენდაციები. ითქვა ისიც, რომ კანონის მიმდინარე ვერსია მის ყველა წინამორბედ ვერსიაზე უკეთესია.

ამის საპირისპიროდ, არაფერი თქმულა იმის შესახებ, თუ რამდენად კარგად აღესრულება კანონი რეალობაში. არაფერი თქმულა იმდენად, რამდენადაც კანონის აღსრულების ხარისხის შეფასებას დრო და შესაბამისი მონაცემები სჭირდება. ვეყრდნობით რა ევროპულ გამოცდილებას და ვიღებთ რა ფინანსურ თუ ადმინისტრაციულ დახმარებას სხვადასხვა საერთაშორისო ორგანიზაციისგან (CFRR World Bank, EBRD, G4G UK, USAID), შედარებით მარტივია ჯანსაღი რეგულაციური ბაზის ჩამოყალიბება. თუმცა ამოქმედებული კანონების ადეკვატურად და დროულად მიყოლა შედარებით მეტ გამოწვევას გულისხმობს.

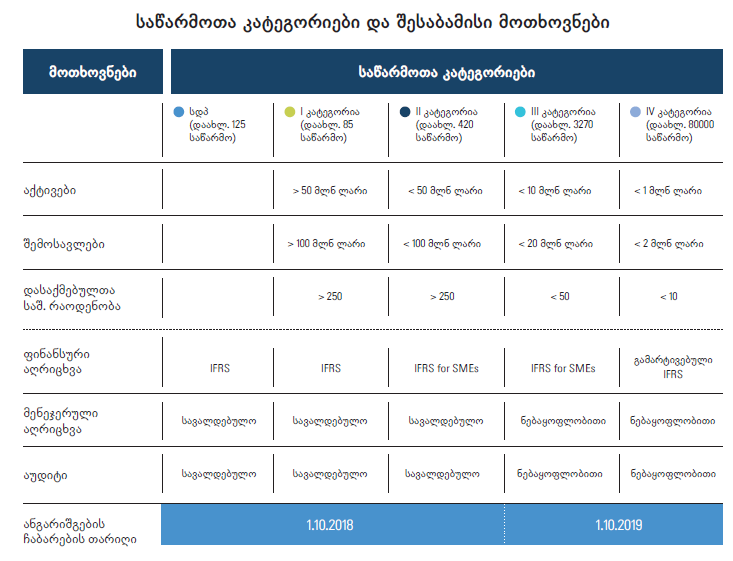

ბუღალტერიისა და აუდიტის დარგში მიმდინარე ცვლილებები თავისი მასშტაბურობით უპრეცედენტოა ქვეყნის ისტორიაში: 2018 წლის 1 ოქტომბრამდე ფინანსური ანგარიშგების გასაჯაროება მოეთხოვა პირველი და მეორე კატეგორიისა და საზოგადოებრივი დაინტერესების მქონე პირების დაახლოებით 600-700 იურიდიულ ერთეულს, ხოლო 2019 წლის 1 ოქტომბრამდე საჯაროობის საზღვრის გადაკვეთა მოუწევს მესამე და მეოთხე კატეგორიის საწარმოებს – დაახლოებით 83,000 იურიდიულ ერთეულს.

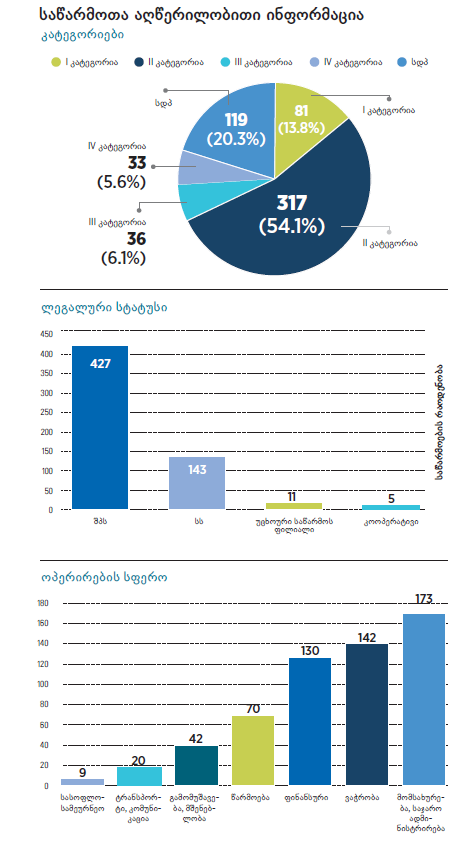

წინამდებარე სტატია პირველია, რომლის ფარგლებშიც ამოღებულ იქნა აღწერილობითი ინფორმაცია იმ საწარმოთა შესახებ, რომლებმაც საკუთარი ფინანსური ანგარიშგებები 2018 წელს ფინანსთა სამინისტროს ბუღალტერიის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურს წარუდგინეს და გაასაჯაროვეს. ინფორმაცია ამოღებულ იქნა 2019 წლის 15 იანვრიდან 19 იანვრის ჩათვლით. ინფორმაციის ავტომატურად ამოსაღებად გამოყენებული იყო პროგრამები: Link Klipper-ი და Scrapestorm-ი. დაკვირვების ობიექტად 586 საწარმო იქცა. გთავაზობთ აღწერილობით ინფორმაციას საწარმოების კატეგორიების (ა), ლეგალური სტატუსის, ოპერირების სფეროს, რეგისტრაციის წლის, აუდიტის სტატუსისა და აუდიტორი ფირმების შესახებ.

საწარმოთა 20% სდპ-ა, 14% – I კატეგორიის საწარმო და 54% – II კატეგორიის საწარმო. საწარმოთა 12% III და IV კატეგორიას წარმოადგენს – მათ 2018 წელს საერთოდ არ ევალებოდათ ინფორმაციის წარდგენა. სავარაუდოდ, ეს მესამე და მეოთხე კატეგორიის საწარმოები ან კრედიტორებთან კომუნიკაციაზე აკეთებენ აქცენტს, ან მათთვის მნიშვნელოვანია სახელმწიფოსთან გადასახადების გადახდის კუთხით გამართული კომუნიკაცია. ასევე არსებობს იმის ალბათობა, რომ ამ საწარმოებმა აქტივების უფრო ზუსტად (შემოსავლების სამსახურის მიერ მოწოდებულ ინფორმაციასთან შედარებით) დათვლის შედეგად თავი II კატეგორიას მიაკუთვნეს და თავი ვალდებულად მიიჩნიეს, ანგარიშგებები წარედგინათ. თუკი ამ საწარმოებს ისედაც მზად ჰქონდათ ფინანსური ანგარიშგებები, ნებაყოფლობით მათი გასაჯაროებით მომდევნო წლისთვის არა მარტო პრაქტიკა გაიარეს, არამედ შესაძლოა, კრედიტორების (დაინტერესებული მხარეების) თვალში უფრო სანდოებად/ გადახდისუნარიანებად წარმოჩნდნენ.

427 საწარმო შპს-ა, 143 – სააქციო საზოგადოება, 16 – ან უცხოური საწარმოს ფილიალი, ან კოოპერატივი. ოპერირების სფეროს მიხედვით (კლასიფიცირება მოხდა SIC კლასიფიკაციით), როგორც მოსალოდნელი იყო, ყველაზე გავრცელებულია მომსახურებისა და საჯარო ადმინისტრირების სფერო; შემდეგ – ვაჭრობა/ გადაყიდვა; შემდეგ კი – საფინანსო სექტორი. მოლოდინის შესაბამისად, მცირეა წარმოების სფეროში მოქმედი საწარმოების რაოდენობა (70). მხოლოდ 9 საწარმოა სასოფლო-სამეურნეო სექტორიდან.

* სტატიის ბეჭდური ვერსიის გრაფიკში გაიპარა სარედაქციო შეცდომა. პირველივე ჰორიზონტალურ ველში <10 მლნ-ის ნაცვლად ეწერა <100 მლნ, ხოლო “აქტივების” ნაცვლად – “მოთხოვნები”.

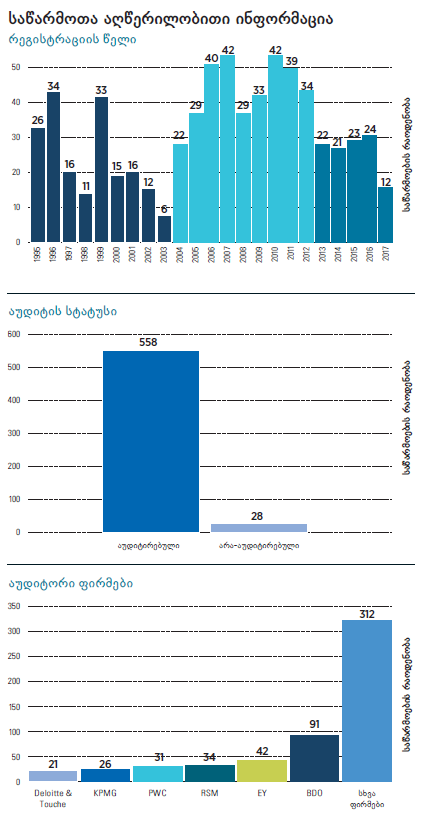

წლების მანძილზე ვადევნებდით თვალს ბიზნესის კეთების სიადვილის რეიტინგს, და გვახსოვს, რომ მხოლოდ 2006 წელს საქართველომ 75 პოზიციით წაინაცვლა წინ. 2005-2010 წლებში კი მსოფლიო ბანკმა ჩვენი ქვეყანა ამ კუთხით ლიდერ რეფორმატორ ქვეყნად დაასახელა. რეიტინგში ლიდერული პოზიციები ბოლო წლებშიც შენარჩუნდა და გაუმჯობესდა. რეიტინგების საპირისპიროდ, ნაკლებად თუ გვინახავს რეალური მონაცემები, თუ რა დროს რამდენი ახალი საწარმო რეგისტრირდებოდა (მით უმეტეს I და II კატეგორიის საწარმოებსა და სდპ-ებზე აქცენტირებით). როგორც ვხედავთ, საშუალოდ 19 და 20 ერთეული რეგისტრირდებოდა 1995-2003 და 2013-2017 წლებში, ხოლო 39 ერთეული – 2004-2012 წლებში.

დაბოლოს, ანგარიშგებების 95%-ზე მეტი აუდირებულია. საინტერესოა, რომ არააუდირებული ანგარიშგებების მნიშვნელოვანი წილი მოდის სდპ-ებზე, რომელთაც აუდირებული ანგარიშგებების წარდგენა ევალებოდათ. ასევე, III და IV კატეგორიის საწარმოების მიერ ნებაყოფლობით წარდგენილი რეპორტების სრული უმრავლესობა (69-დან 67) აუდირებულია. აღნიშნული დადებით სიგნალს გვაწვდის ნებაყოფლობით გადადგმული ნაბიჯების კუთხით, თუმცა ისიც უნდა გვახსოვდეს, რომ 67 საწარმო მიზერული რიცხვია III და IV კატეგორიის საწარმოების მთლიანი კონტინგენტის (დაახლოებით 83,000 ერთეული) კვალობაზე. აუდირებული ანგარიშგებების 44% აუდირებულია აუდიტორი ფირმების დიდი ექვსეულის (Deloitte & Touche, KPMG, PWC Georgia, RSM Georgia, E&Y Georgia და BDO) მიერ, ხოლო დანარჩენი – მცირე მოთამაშეების მიერ. ანგარიშგებათა ყველაზე დიდი წილი (91 ანგარიშგება) აუდირებუ ლია BDO-ს მიერ.

კანონის თანახმად, ზედამხედველობის სამსახური თავად იტოვებს 1-თვიან ვადას წარდგენილი დოკუმენტაციის გასაცნობად და შემდეგ მის გასასაჯაროებლად. შესაბამისად, ძნელია საუბარი იმაზე, თუ რამდენად დროულად წარადგინეს საწარმოებმა ფინანსური ანგარიშგებები. დაკვირვებამ აჩვენა, რომ საწარმოების ფინანსური ინფორმაცია ნაბიჯ- ნაბიჯ ემატებოდა 1 ოქტომბრამდეც, მას შემდეგაც და დღემდე არ შეწყვეტილა. 2019 წლის მარტის მდგომარეობით, ზედამხედველობის სამსახურში აცხადებენ, რომ დაახლოებით 40 საწარმოს გასაჯაროებას კვლავ ელოდებიან. როგორც ასეთი, გასაჯაროების პროცესს არ შეიძლება ეწოდოს ზედმიწევნით დროული. საწარმოთა ნაწილმა ფინანსური ანგარიშგებები მხოლოდ გაფრთხილებისა და ფულადი სანქციის (ერთმაგი ან ორმაგი) დაკისრების შემდეგ წარმოადგინა. კანონის თანახმად, ფინანსური ანგარიშგების წარმოუდგენლობის შემთხვევაში IV, III, II, I კატეგორიის საწარმოები და სდპ- ები შესაბამისად 500, 1000, 5000, 10,000 და 10,000 ლარით ჯარიმდებიან, ხოლო 1 თვის ვადაში შეცდომის გამოუსწორებლობა ამავე ოდენობით სანქციის გაორმაგებას იწვევს.

ასევე ძნელია, ვისაუბროთ ზუსტ რაოდენობაზე, თუ რამდენ კომპანიას ევალებოდა 2018 წლის 1 ოქტომბერს ფინანსური ანგარიშგების წარდგენა. საწარმოთა კლასიფიცირების მიზნით, ზედამხედველობის სამსახური იყენებს შემოსავლების სამსახურის ინფორმაციას აქტივების მოცულობასთან დაკავშირებით. შემოსავლების სამსახურს ინფორმაცია აქვს საწარმოთა მხოლოდ იმ აქტივებთან მიმართებით, რომლებიც ქონების გადასახადით დაბეგვრას ექვემდებარება. აღნიშნული სრულად არ ასახავს საწარმოთა მთლიანი აქტივების სიდიდეს. შესაბამისად, ხდება იმ საწარმოთა მიახლოებითი (არაზუსტი) ოდენობის განსაზღვრა, რომლებსაც ფინანსური ანგარიშგების წარდგენა უკვე 2018 წლის 1 ოქტომბერს უწევდათ.

როგორც ზედამხედველობის სამსახურში აცხადებენ, ვალდებულ საწარმოთა 90%-ზე მეტმა გაასაჯაროვა საკუთარი ფინანსური ინფორმაცია. აღნიშნული კანონის აღსრულების საკმაოდ კარგი მაჩვენებელია, განსაკუთრებით – კანონის ჩაშვებიდან პირველი წლისთვის. საწარმოთა იმ მცირე ნაწილს, რომელიც კანონს არ დაემორჩილა, სავარაუდოა, რომ ან მიზნობრივად არ სურდა საკუთარი ფინანსური დეტალების სახალხოდ გამომზეურება, ან მათ უკვე ორჯერ მოუწიათ ფულადი ჯარიმის (სანქციის) გადახდა და იმდენად, რამდენადაც სიტუაცია მეტად ვეღარ დაუმძიმდებოდათ, მათთვის აზრი აღარ ჰქონდა ფინანსური ინფორმაციის მომზადებას, აუდიტის ხარჯების გაღებასა და ფინანსური ინფორმაციის გასაჯაროებას. სავარაუდოა, რომ იმ საწარმოებს, რომლებმაც ფინანსური ინფორმაცია გამიზნულად არ გაასაჯაროვეს, ან არ სურდათ საკუთარი კონკურენტული სტრატეგიის საჯაროდ გამოტანა, ან მათი ფინანსური ანგარიშგებები არ შეიცავდა სიმართლის ამსახველ ინფორმაციას და ის გამიზნულად მანიპულირებული ან კვალიფიკაციის დეფიციტის გამო შეუსაბამოდ იყო მომზადებული. ამდენად, შეგვიძლია დავასკვნათ, რომ კანონის აღსრულება არაზედმიწევნით დროულად, თუმცა დადებითად მიმდინარეობს. მთავარი კითხვა კი შემდეგია: რა წერია გასაჯაროებულ ფინანსურ ანგარიშგებებში – რამდენად მაღალია მათში მოწოდებული ფინანსური ინფორმაციის ხარისხი, რათა მომხმარებელს ეფექტიანი გადაწყვეტილების მიღებაში დაეხმაროს? მაკროეკონომიკურ დონეზე კი, საინტერესოა, თუ რას მოუტანს მიმდინარე რეფორმა საქართველოს ეკონომიკას. ხელს შეუწყობს თუ არა იგი ქვეყანას, მოიზიდოს მეტი უცხოური ინვესტიცია, განავითაროს კაპიტალის ბაზრები, შეამციროს უმუშევრობა და გაზარდოს მთლიანი შიდა პროდუქტი ერთ სულ მოსახლეზე? ამ კითხვებზე პასუხის გასაცემად მეტი დრო, მეტი მონაცემთა ბაზა და სიღრმისეული ანალიზია საჭირო.

ეკონომიკის მეცნიერებათა დოქტორი, ბუღალტერიისა და ფინანსების პროფესორი, კავკასიის უნივერსიტეტი