ეკონომიკა და ფინანსები ძალიან მნიშვნელოვანი საკითხია ნებისმიერი ქვეყნისთვის და დამეთანხმებით, რომ წელს ეს ორივე მიმართულება კიდევ უფრო მეტ დახმარებასა და აძლიერებს საჭიროებს, რადგან პანდემიამ ძალიან ბევრ და ძლიერ ეკონომიკას დაასვა დაღი.

შევეცდები, ამ სტატიაში ამ ორი დარგის არსის პრეზენტაცია მოვახდინო, ხაზი გავუსვა მათ მნიშვნელობას კლასიკურ დონეზე და შემდეგ საქართველოში არსებული მდგომარეობის ანალიზი წარმოგიდგინოთ, რაც შესაბამისი დასკვნების გამოტანაში დაგვეხმარება.

ბრიტანეთის ყოფილმა პრემიერ-მინისტრმა უილიამ გლადსტონმა, 1858 წელს, ფინანსებისა და ეკონომიკის მნიშვნელობა და გავლენა შემდეგი სიტყვებით ახსნა: „ფინანსები არის ქვეყნის კუჭი, საიდანაც სხვა ყველა ორგანო იღებს სიგნალებს“. რაგინდ აბსტრაქტულად მოგვეჩვენოს ბატონი გლადსტონის ეს შედარება, მისი არსი და მნიშვნელობა ნათელია: სწორედ ფინანსებია ქვეყნის ძირითადი ძრავა, რის მიხედვითაც მეთაურები სხვადასხვა ტიპის გადაწყვეტილებებს იღებენ და ყოველწლიურ ეკონომიკურ პრიორიტეტებს სახავენ.

ფინანსური ბაზრები, როგორც რესურსი ეკონომიკისთვის, კიდევ უფრო მარტივი აღსაქმელია, რადგან ეს ბაზრები შესაძლებლობას აძლევენ კომპანიებს, სპეციფიკური ტრანზაქციები განახორციელონ. ამასთან, ფინანსური ბაზრები სამთავრობო უწყებებისთვის კაპიტალზე ხელმისაწვდომობას უზრუნველყოფენ. ბაზრების, როგორც ინსტიტუტის მუშაობა დაფუძნებულია სამართლიანობის, პატიოსნებისა და ლეგალური მოქმედების პრინციპებზე, რასაც ასევე შესაბამისი უწყება ზედამხედველობს. არ უნდა დავივიწყოთ ის ნაწილიც, რომ ამ ბაზრების არსებობა კიდევ უფრო ზრდის სხვადასხვა ინდუსტრიაში დამსაქმებელთა რაოდენობას მრავალი ქვეჩაშლილი მიმართულებით.

ფინანსური ბაზრები ღირებულებას ანიჭებენ ფულს, ასევე სხვა მრავალ ფინანსურ ინსტრუმენტს ისინი უდგენენ იმ ფასებს, რითაც შემდგომ ხდება ვაჭრობა. თუ ეკონომიკა კარგად ვითარდება და ბაზარზე მოთხოვნა იზრდება, ეს ნიშნავს, რომ ფასები ფინანსურ ბაზრებზე იზრდება და ამ დროს, შესაძლოა, მათმა ნაწილმა ისტორიულ ნიშნულსაც მიაღწიოს. მსგავსი ფაქტები კი – როგორც დაბალი, ასევე მაღალი ნიშნულები – არაერთხელ დაფიქსირებულა თუნდაც პანდემიის პირობებში.

რა თქმა უნდა, მაკროეკონომიკური ფაქტორები თავის მხრივ განსაზღრავს ქვეყნის ფინანსურ მდგომარეობას, რაც შეიძლება აისახოს როგორც გადასახადების ზრდა/კლებაზე, ისე მთლიან შიდა პროდუქტზე. ამ ყველაფერმა შეიძლება გამოიწვიოს სავაჭრო ფინანსური ინსტრუმენტების ფასების შემცირება, რაც ასევე შეცვლის ინვესტორების მოგებას. ამ მონაცემების ურთიერთკავშირებით ჩვენ ფინანსურ ბაზრებზე ვიღებთ სხვადასხვა ყოველდღიურ, თვიურ თუ წლიურ შედეგებს, რომელთა მიხედვითაც კიდევ უფრო მარტივი ხდება ქვეყნის ეკონომიკური მდგომარეობის განსაზღვრა.

ფინანსურ ბაზრებსა და ეკონომიკურ ზრდას შორის ძალიან დიდი პირდაპირი კავშირია: ფინანსური ბაზრები ხელს უწყობენ ინვესტორებს, რომ კაპიტალის გადაცემა მოახერხონ მათთვის, ვისაც ეს სჭირდება ბიზნესის განვითარებისა ან, უბრალოდ, ხარჯების გასასტუმრებლად. ამ გადაცემაში თუ ტრანსფერში იგულისხმება პირდაპირი თუ არაპირდაპირი ინვესტიციები. ინვესტიციები ფინანსური კაპიტალის ინფუზიის გზით ზრდის წარმოებას და მოხმარებას, კერძო თუ სახელმწიფო სექტორის შემოსავლებს. ამ ყველაფერთან ერთად იზრდება მათი ჯამური გადასახადების მოცულობა, ბოლოს კი ეს ყოველივე ეკონომიკის ზრდით სრულდება.

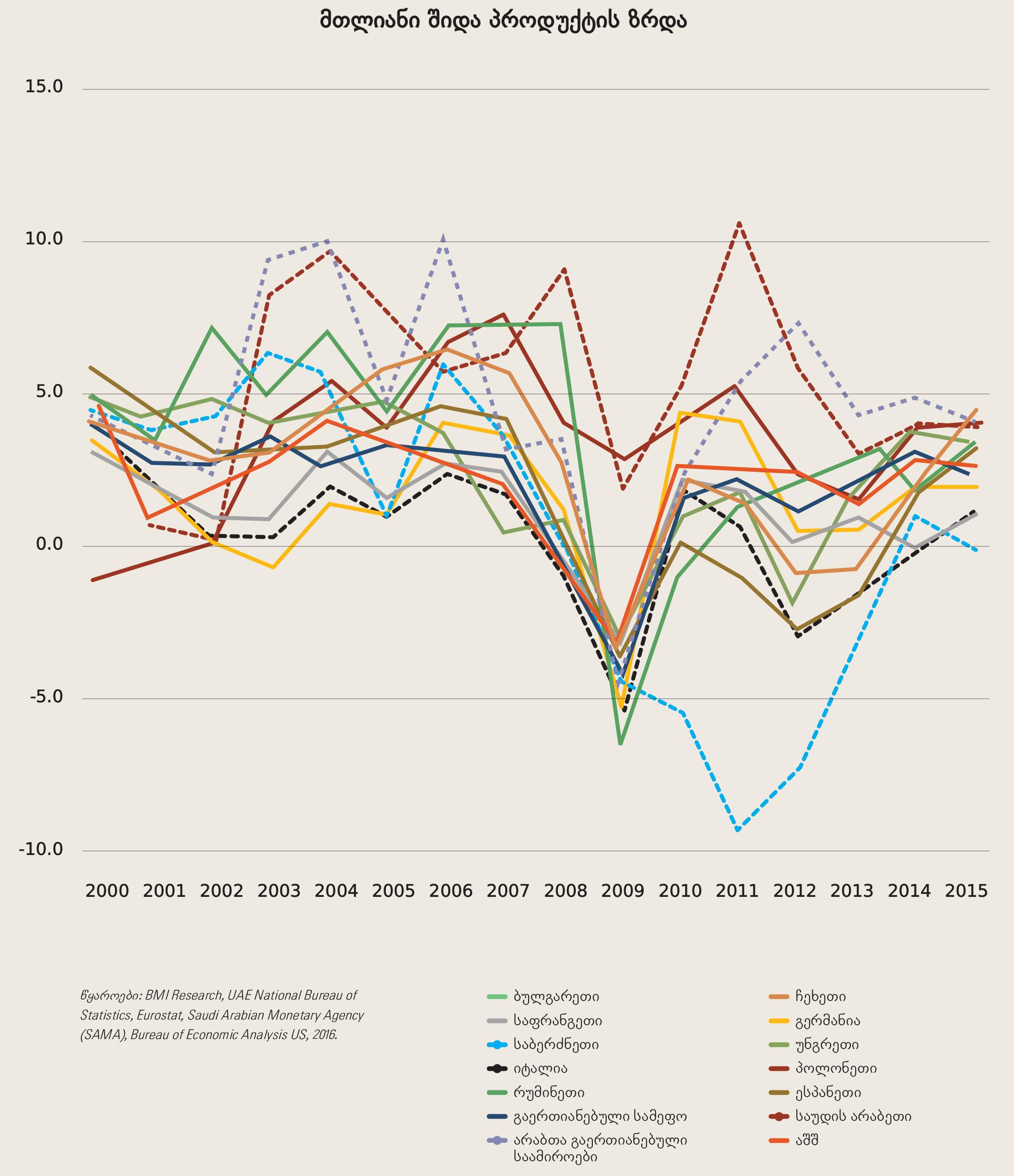

ჩატარებულმა კვლევებმა დაადასტურა, რომ იმ ქვეყნებში, სადაც ფინანსური ბაზარი არსებობს და ნორმალურ დონეზე ფუნქციონირებს, ინვესტიციების მოცულობა იზრდება, რაც ავტომატურად ხელს უწყობს წარმოების, მოხმარებისა და შემოსავლების ზრდას. ამ ქვეყნების მაგალითად მოყვანილ გრაფიკში ნათლად ჩანს ტრადიციული ფინანსური ბაზრების მქონე ქვეყნების სია, მათი ეკონომიკური დონეები და ზრდა. ეს ქვეყნები გამოირჩევიან მასიური ინვესტიციებით ქვეყნის შიგნით და, შესაბამისად, პროპორციულად ვიღებთ ჯანსაღ და მზარდ ეკონომიკას.

იმ ქვეყნების ეკონომიკაში, სადაც ფინანსური ბაზრები არ არის განვითარებული, ხდება უცხოური ინვესტიციების ნეგატიური შედინება, რასაც რეალურად ფული გააქვს იმ ბაზრებიდან, სადაც ისინი ინვესტირებას ახდენენ. როცა ინვესტიცია იდება განვითარებად ქვეყნებში და იმ ქვეყნების ფინანსური ბაზარი მწყობრში არ არის, ინვესტორი იძულებულია, რომ დაგროვილი თანხა, რომელიც შესაძლოა, ამ ინვესტიციისგან მოგების სახით მიიღოს გადასახადების გადახდის შემდეგ, გაიტანოს ქვეყნიდან და სხვა, უფრო პრიორიტეტულ ინვესტიციას მოახმაროს სხვა ქვეყანაში. ანუ ერთი მხრივ ვამბობთ, რომ ინვესტიცია კარგია, მაგრამ მეორე მხრივ თუ ჩავუღრმავდებით, რატომ ვერ ვიღებთ კიდევ მეტ სარგებელს ინვესტორისგან, პასუხი არის სუსტი ფინანსური ბაზარი. გრაფიკში მოყვანილი ქვეყნებიდან გამონაკლისია საუდის არაბეთი, სადაც 2005 წელს ახალი ფინანსური ბაზარი დაარსდა და მისი საინვესტიციო პორტფელი ამ ეტაპზე მზარდ პოზიციაშია.

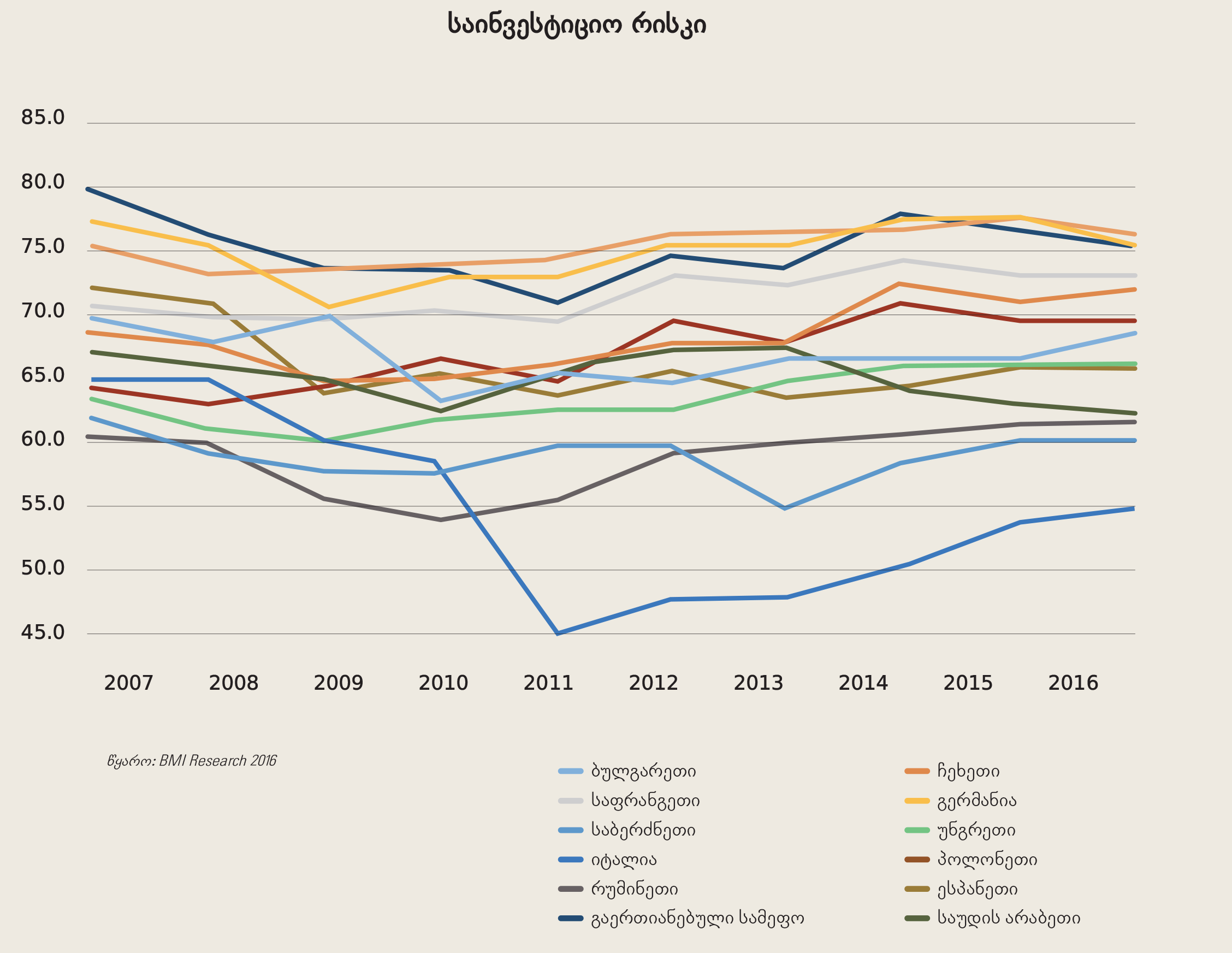

განვიხილოთ იმ ინვესტიციების მოთხოვნადი და პოპულარული ნაწილი, რომლებიც სტაბილურობით ცნობილ ქვეყნებში განხორციელდა. კვლევებმა მარტივად და ლაკონიურად დაგვანახვა, რომ იმ ქვეყნებში, სადაც ფინანსური ბაზრები განვითარებულია, საინვესტიციო რისკი ძალიან დაბალია და, შესაბამისად, ინვესტორი ვერ გრძნობს იმის საშიშროებას, რომ ინვესტიცია შესაძლოა კარგი შემოსავლის წყაროდ არ იქცეს. მოქნილი თუ დაბალი საგადასახადო სისტემა და თანამედროვე ეფექტიანი კანონმდებლობა არ კმარა იმისთვის, რომ ინვესტორმა ქვეყანაში რისკის დონე დაბალ ნიშნულამდე დაიყვანოს. ამის მაგალითად წარმოგიდგენთ 2016 წლის 30 ივნისის BMI Research-ის ანალიზს, რომელიც არის ერთგვარი რისკის ევოლუცია 2007-2016 წლამდე და ქვეყნებში მისი პროცენტული ცვლილება წლიდან წლამდე.

ევროპაში გერმანია და დიდი ბრიტანეთი ითვლებიან ყველაზე დაბალრისკიან ქვეყნებად და, შესაბამისად, მათი პროცენტული მაჩვენებელი სხვებთან მიმართებით მაღალია. ამ ქვეყნებში საგადასახადო კანონმდებლობა, ქვეყნის პოლიტიკური გარემო სტაბილურობით გამოირჩევა, რაც ინვესტორებს დაცულობის შეგრძნებას უჩენს. საკანონმდებლო და პოლიტიკური სტაბილურობა ერთ-ერთი მნიშვნელოვანი განმაპირობებელი ფაქტორია იმისა, რომ ქვეყანაში ფინანსური ბაზრები განვითარდეს და, სულ მცირე, მუდმივად ერთ სიმაღლეზე იდგეს, რაც ინვესტორისთვის ერთგვარი სიგნალია, რომ იმ ქვეყანაში ინვესტირებით დაინტერესდეს.

გრაფიკზე ყველაზე დაბალი პროცენტული მაჩვენებელი საბერძნეთს აქვს იმ ყველასთვის კარგად ცნობილი ფინანსური კრიზისის შედეგად, რის გამოც, ქვეყანაში ინვესტორების აქტიურობამ მკვეთრად დაიკლო და საბერძნეთი ყველაზე მაღალრისკიან საინვესტიციო ქვეყნად ჩამოყალიბდა.

რეალობა საქართველოში…

ფინანსური ბაზარი, როგორც ასეთი, უფრო სიმბოლურ მნიშვნელობას ატარებს საქართველოში, რომ „ის აქ არსებობს“, ვიდრე სხვა რომელიმე რეალურად ფუნქციური ინსტიტუტი. საქართველოს საფონდო ბირჟა პრაქტიკულად მკვდარია, რადგან ამ ფინანსურ ბაზარზე წელიწადში სულ რამდენიმე დღე ხდება გარიგებები. გამოდის, რომ ბატონი გლადსტონის სიტყვებს, რომლებიც სტატიის დასაწყისში მოვიყვანე, საქართველოს ვერანაირად ვერ მოვარგებთ.

რაც არ უნდა გაალამაზო, კარგად შეფუთო ქვეყანა და მილიონები დახარჯო მის პოპულარიზებაში, მსხვილი ინვესტორები, როგორიც თუნდაც ძალიან ცნობილი კომპანიები არიან, აუცილებლად გვკითხავენ, სად არის საქართველო ფინანსური ბაზრების რეიტინგებში და ჩვენი პასუხი ამ დროს „არაფერია“, რადგან ჩვენ რეიტინგის სიაშიც კი არ ვართ. როდესაც ქართული, ეგრეთ წოდებული, ფინანსური ბაზრის შეფასებაზე ვფიქრობ, ისეთი შეგრძნება მიჩნდება, რომ ქვეყანაში დარღვეულია მასლოუს პირამიდის ხუთივე ეტაპი და ამ შემთხვევაში პირამიდა ასახავს არა ადამიანის მოთხოვნილებებს, არამედ ქვეყნის, როგორც ყველაზე დიდი და ცოცხალი ორგანიზმის, სწორი განვითარების პრინციპებს, რომლებიც სადღაც შუა საფეხურიდან არის (ისიც ხარვეზებით) დაწყებული და ამაოდ ვცდილობთ ზრდას, როცა ქვემოთ ჯერ კიდევ დიდი სიცარიელეა. არ გვაქვს ისეთი ფუნდამენტური საკითხები გადაჭრილი, როგორიც არის სწორი კანონმდებლობა და რეგულაციები ფინანსურ ბაზრებთან მიმართებით, რაშიც, რა თქმა უნდა, ეროვნული ბანკის ყველაზე დიდ ჩართულობას უფრო მოვიაზრებდი საკანონმდებლო ორგანოსთან ერთად. არის რიგი პრობლემები, რომელთაც ვერ გადავჭრით ერთი კონკრეტული რეფორმით, რადგან რეფორმა მესმის, როგორც ჯაჭვური რეაქცია, რომლის გაწყვეტა და შემდეგ განახლება წარმოუდგენლად მიმაჩნია, რაც საქართველოში აქტიურად ხდება. ვცდილობ, ნაკლებად კრიტიკული ვიყო, მაგრამ ფაქტები და ქვეყნის ფინანსური ბაზრის რეალური მდგომარეობა ამის საფუძველს არ მაძლევს, რასაც ავტომატურად მოჰყვება ეკონომიკური ზრდის შენელებული ტემპი და ამას ემატება სხვა რიგი პრობლემები, რომლებიც წლიდან წლამდე მხოლოდ ნეგატიურ პოზიციებზეა.

რა თქმა უნდა, გამოსავალი ამ პრობლემების აღმოსაფხვრელად ყოველთვის არის და ეს მონახაზი ჩემი გადმოსახედიდანაც გამაჩნია, თუმცა დამეთანხმებით, რომ ეს ყველაფერი იწყება არა ინდივიდებით, არამედ უფრო მაღალი ორგანოების ნებითა და სურვილებით.

საინვესტიციო ანალიტიკოსი, ტრეიდერი. ქართულ ამერიკული უნივერსიტეტის დოქტორანტი. ბიზნესისა და ტექნოლოგიების უნივერსიტეტის ასისტენტ-პროფესორი.