რუსული სამხედრო ძალების უკრაინაში შეჭრისა და სრულმასშტაბიანი ომის დაწყების შემდეგ, საერთაშორისო საზოგადოებამ რუსეთის ფედერაციის წინააღმდეგ არაერთი სადამსჯელო ზომა მიიღო, მათ შორის, ევროკავშირმა სანქციების რვა პაკეტი წარადგინა, ამერიკის შეერთებულმა შტატებმა, კანადამ, იაპონიამ და გაერთიანებულმა სამეფომ კი ანალოგიური შემზღუდავი რეგულაციები მიიღეს.

დასავლეთის ერთიანობისა და სანქციების რეჟიმის თითქმის რვათვიანი მოქმედების შემდეგ, რუსეთის ეკონომიკაზე შემზღუდავი ზომების ეფექტი არაერთგვაროვანი და ბუნდოვანია, რაც, უმეტესწილად, სწორედ იმითაა განპირობებული, რომ ომის დაწყების პარალელურად რუსულმა საჯარო უწყებებმა საბიუჯეტო მონაცემების დეტალური ანგარიშების გამოქვეყნება შეწყვიტეს, რაც არსებითად ართულებს სანქციების ეფექტიანობის შეფასების პროცესს.

მიუხედავად ზემოხსენებული გამოწვევისა, არსებული მონაცემებით მაინც შესაძლებელია გარკვეული დასკვნების გაკეთება და ქვეყნის ზოგადი მაკროეკონომიკური მდგომარეობის შეფასება.

პირველ რიგში, საკითხის განხილვა საერთაშორისო ბირჟაზე დაფიქსირებული ტენდენციებით უნდა დავიწყოთ, რადგან რუსეთის ეკონომიკა პირდაპირაა დამოკიდებული ნავთობისა და გაზის გლობალურ ფასებზე.

ნავთობი

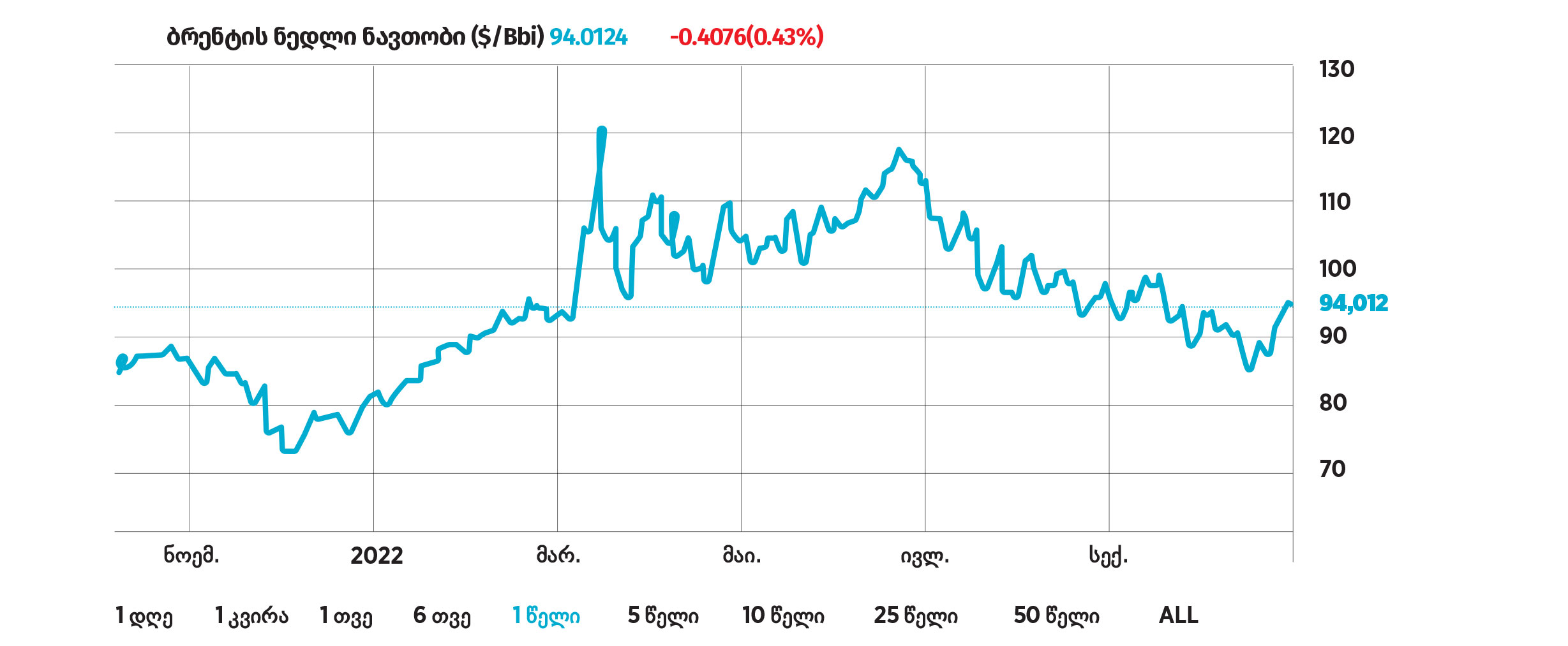

რუსეთ-უკრაინის ომის დაწყების შემდეგ, საერთაშორისო ბირჟაზე ნავთობის ფასები მკვეთრად გაიზარდა, კერძოდ, მარტში ბარელი ბრენტის ღირებულებამ 130-დოლარიან ნიშნულს მიაღწია. მარტიდან ივნისამდე ბარელი ბრენტის ფასი 95-120 დოლარის ფარგლებში მერყეობდა, ივნისის შუა რიცხვებიდან კი საერთაშორისო ბირჟაზე დაღმასვლის მკვეთრი ტენდენცია გაჩნდა, რომელიც ამ დრომდე გრძელდება.

ამჟამად ბრენტის ფასი 90 დოლარის ფარგლებშია, რაც მარტში დაფიქსირებულ მაჩვენებელთან შედარებით 30%-ით ნაკლებია; ივნისის ფასებთან შედარებით კი ბარელი ბრენტი ახლა 25%-ით უფრო იაფად ივაჭრება.

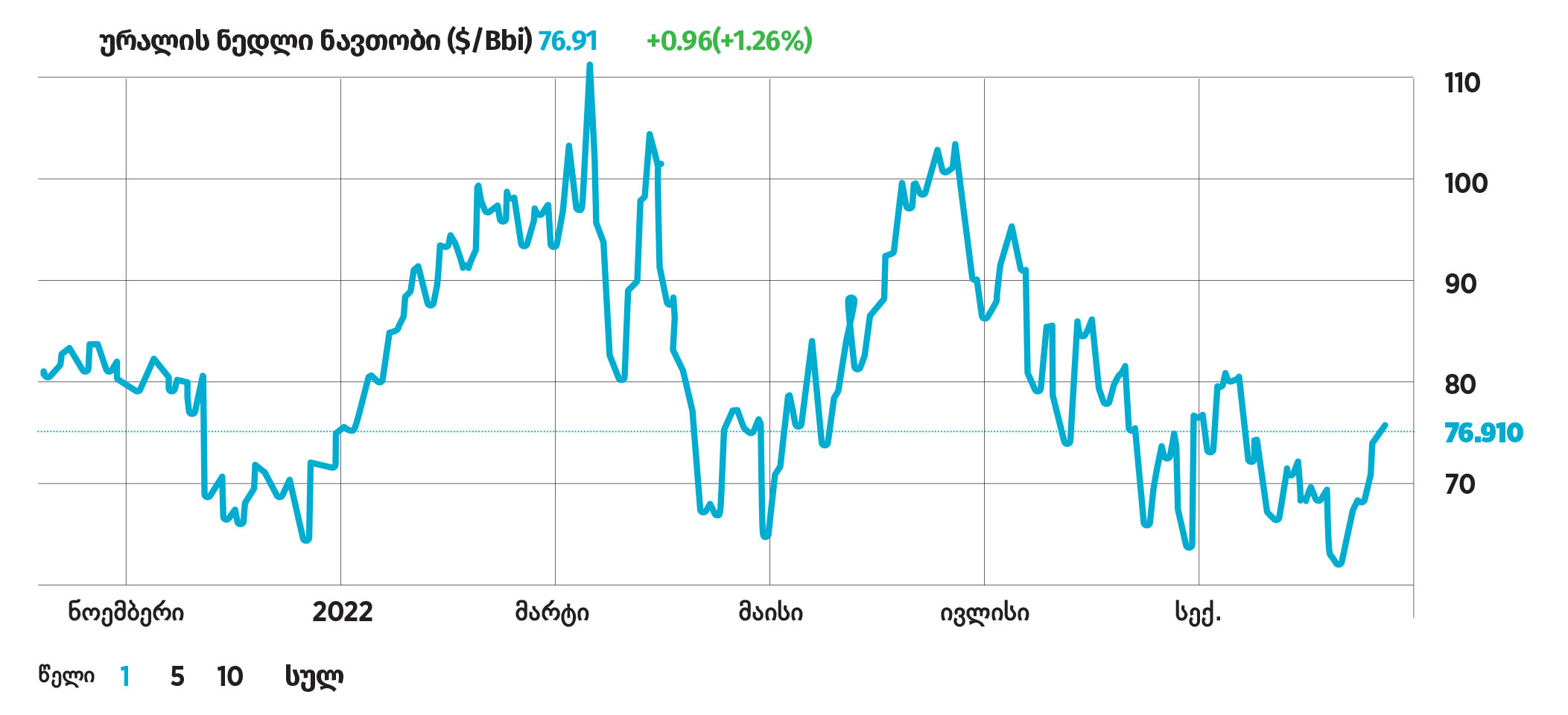

ბუნებრივია, როდესაც რუსეთზე ვსაუბრობთ, თავად რუსული ნავთობის ბენჩმარკის, Urals-ის საბაზრო ტენდენციებიც უნდა განვიხილოთ. ბრენტის მსგავსად, მარტში მკვეთრად გაიზარდა Urals-ის ტიპის ნავთობის ფასიც, კერძოდ, ბარელის ღირებულებამ 110-დოლარიან ნიშნულს მიაღწია, თუმცა აპრილი-ივნისის პერიოდში მისი ფასი 78-100 დოლარის ფარგლებში მერყეობა. ივნისის შემდეგ, Urals-თან მიმართებითაც დაღმასვლის მკვეთრი ტენდენცია ფიქსირდება, რომელიც ამ დრომდე გრძელდება და ამჟამად ბარელის ფასი 65-75 დოლარის ფარგლებში მერყეობს, რაც 2022 წლის მინიმალური მაჩვენებელია.

ზოგადად, Urals-ისა და Brent-ის ტიპის ნავთობებს შორის ასეთი მკვეთრი, თითქმის 25%-იანი საფასო განსხვავება უჩვეულოა და, შესაძლოა, ეს იმის ერთ-ერთ პირველ ინდიკატორად განვიხილოთ, რეალურად მუშაობს თუ არა სანქციები რუსეთის წინააღმდეგ. ისტორიულ მონაცემებზე დაკვირვება ცხადყოფს, რომ Urals-სა და Brent-ს შორის ბარელზე საფასო განსხვავება ტრადიციულად 1-2 დოლარის ფარგლებში იყო, თუმცა ომის დაწყების შემდეგ აღნიშნული დიაპაზონი 25-35 დოლარამდე გაიზარდა, რაც იმაზე მიუთითებს, რომ საერთაშორისო ბირჟაზე რუსული ნავთობი ერთგვარი ფასდაკლებით იყიდება. მოგეხსენებათ, ენერგეტიკულ ბირჟაზე ფასებს მოთხოვნა-მიწოდების ფაქტორები განსაზღვრავს, ამ შემთხვევაში კი ცვლადი ფაქტორი მოთხოვნაა, რომელიც დასავლეთის მასშტაბით რუსულ ნავთობზე მკვეთრად იკლებს, მიწოდების უცვლელად დატოვების პირობებში კი Urals-ზე ფასი მცირდება.

დასავლეთის მასშტაბით რუსულ ნავთობზე მოთხოვნის შემცირება რიგი ფაქტორებითაა განპირობებული, თუმცა მათ შორის ყველაზე მნიშვნელოვანი სწორედ ევროკავშირის სანქციებია. წევრი სახელმწიფოების გადაწყვეტილებით, სანქციების რიგით მეექვსე პაკეტით რუსულ ნავთობზე ნაწილობრივი ემბარგო დაწესდა, რომელიც წლის ბოლომდე სრულად შეზღუდავს ტანკერების საშუალებით რუსული ნავთობის იმპორტს, ხოლო 2023 წელს შეზღუდვა მილსადენსა და ნავთობპროდუქტებზეც გავრცელდება.

მართალია, სანქციების აღნიშნული პაკეტი კომპრომისულია, რაც უნგრეთის, სლოვაკეთისა და ჩეხეთის დაჟინებული მოთხოვნითაა განპირობებული, თუმცა ის მაინც უნდა ჩაითვალოს ევროკავშირის არსებობის ისტორიაში რუსეთის ფედერაციის წინააღმდეგ გადადგმულ უდიდეს ნაბიჯად, რომლის სრულმასშტაბიან ეფექტსაც რეალურად რამდენიმე წელიწადში ვიხილავთ.

რამდენად მნიშვნელოვანია ნავთობის იმპორტი რუსეთის ფედერაციისთვის? – ამ კითხვაზე პასუხის გასაცემად ერთი მარტივი სტატისტიკური მონაცემი შეგვიძლია მოვიშველიოთ, რომელიც ყველაფერს თავისთავად ცხადყოფს: 2021 წელს რუსეთის ფედერაციამ მსოფლიოს მასშტაბით 493 მილიარდი დოლარის ღირებულების საქონელი გაყიდა, 296 მილიარდი დოლარის კი – შეიძინა, შესაბამისად, სავაჭრო ბალანსის პროფიციტმა თითქმის 200 მილიარდი დოლარი შეადგინა.

რუსეთის ექსპორტის საერთო მოცულობის 46% ანუ $229 მილიარდი ნედლ ნავთობზე, ნავთობპროდუქტებზე, დიზელსა და ბენზინზე მოდის. უმსხვილესი საექსპორტო სასაქონლო ჯგუფების რეიტინგში პირველი და მეორე ადგილი კი სწორედ მათზე ნაწილდება, რაც კიდევ ერთხელ ცხადყოფს ნავთობის კოლოსალურ გავლენას რუსეთის ეკონომიკასა და ენერგეტიკულ სექტორზე.

რუსეთის უმსხვილესი საექსპორტო სასაქონლო ჯგუფები:

- ნედლი ნავთობი – $110.1 მლრდ

- ნავთობპროდუქტები – $70.0 მლრდ

- ბუნებრივი აირი – $55.5 მლრდ

- მანქანები და აღჭურვილობა – $32.6 მლრდ

- შავი ლითონები – $28.9 მლრდ

- დიზელი – $26.2 მლრდ

- ბენზინი – $22.9 მლრდ

- შავი ლითონები – $22.0 მლრდ

- ქვანახშირი – $17.6 მლრდ

- ფოლადი – $9.2 მლრდ

რუსულ ნავთობზე მოთხოვნისა და ფასის შემცირება, თავის მხრივ, ნეგატიურად აისახება ექსპორტისა და სავაჭრო ბალანსის მაჩვენებლებზე.

2021 წელს რუსეთი ევროკავშირის საერთო მოთხოვნის 27%-ს აკმაყოფილებდა, ემბარგოს სრულად ამოქმედების შემდეგ კი, 2023 წლისათვის აღნიშნული მაჩვენებელი 1%-მდე უნდა შემცირდეს, რაც იმას ნიშნავს, რომ მოსკოვი თავის უდიდეს სარეალიზაციო ბაზარს დაკარგავს, კრემლს კი რესურსების მიმართვა აზიური ბაზრებისკენ მოუწევს, სადაც რუსულ ნავთობზე ფასები ევროკავშირთან შედარებით გაცილებით დაბალია, პირობები კი – არახელსაყრელი.

ამჟამინდელი მდგომარეობით, რუსული ნავთობის უმსხვილესი მომხმარებელი არა ევროკავშირი, არამედ ჩინეთია. რაც შეეხება თავად ჩინეთს, მისთვის რუსეთის ფედერაცია უმსხვილესი მიმწოდებელი გახდა, ამ შემთხვევაში სავაჭრო პარტნიორებს შორის პირველობა საუდის არაბეთმა დაკარგა.

საბაჟო უწყების ინფორმაციით, ჩინეთი რუსეთისგან ყოველდღიურად 2 მილიონ ბარელ ნედლ ნავთობს ყიდულობს, რაც ერთთვიან ჭრილში დაახლოებით 7.2 მილიონ ტონას შეადგენს, ერთწლიან ჭრილში კი – 86 მილიონ ტონას, რაც გასული წლის მონაცემებთან შედარებით თითქმის 8%-ით მეტია. ცნობისთვის, წლის დასაწყისიდან დღემდე რუსეთიდან ჩინეთში ექსპორტირებული ნავთობის საერთო მოცულობამ 65 მილიონი ტონა შეადგინა.

რუსეთ-უკრაინის ომთან დაკავშირებით ჩინეთის მთავრობის მიერ ნეიტრალური პოზიციის შენარჩუნების ფონზე, მოსკოვსა და პეკინს შორის ეკონომიკური კავშირები მყარდება, რაც, თავის მხრივ, ზრდის ჩინეთის მმართველი კომუნისტური პარტიის პოლიტიკურ გავლენას კრემლზე, როგორც ჩინეთზე ეკონომიკურად დამოკიდებულ ენერგოექსპორტიორზე.

რუსული ნავთობის ახალ უმსხვილეს მომხმარებლებს შორის მეორე ადგილზე ინდოეთია, ომთან დაკავშირებით აგრეთვე ნეიტრალური პოზიციის მქონე სახელმწიფო, რომელიც, ჩინეთის მსგავსად, გადაწყვეტილებებს ეროვნული ინტერესებიდან გამომდინარე იღებს.

ინდოეთი რუსეთისგან ყოველდღიურად დაახლოებით 1 მილიონ ბარელ ნედლ ნავთობს ყიდულობს, რაც ერთთვიან პერიოდში 3.6 მილიონ ტონას შეადგენს, წლიური მაჩვენებელი კი 43 მილიონი ტონის ფარგლებშია.

ორივე აზიური სახელმწიფო რუსეთის არასახარბიელო ეკონომიკური ვითარებითა და გამოუვალი მდგომარეობით მაქსიმალურად სარგებლობს, კერძოდ, ისინი რუსულ ნავთობს თითქმის 5-დოლარიანი ფასდაკლებით ყიდულობენ, რაც, ბუნებრივია, კრემლისათვის არახელსაყრელია.

ხაზგასმით უნდა აღინიშნოს, რომ საერთაშორისო ბირჟაზე ნედლი ნავთობის გაძვირება რუსეთს აძლევს იმის საშუალებას, რომ მოცულობით ნაკლები პროდუქციის გაყიდვის მიუხედავად, მაინც საკმაოდ დიდი შემოსავალი მიიღოს. ამ შემთხვევაში, მოსკოვის ყველაზე დიდი მოკავშირე OPEC-ია, რომლის ინტერესებიც პირდაპირ თანხვედრაშია კრემლის მისწრაფებებთან – ორივე მათგანს ნავთობის ფასის მაღალ ნიშნულზე ($90-100) შენარჩუნება სურს. OPEC-ის წევრი სახელმწიფოების მიერ ნავთობის მოპოვების შემცირების სტრატეგია კი სწორედ ამ მიზანს ემსახურება.

ბუნებრივი აირი

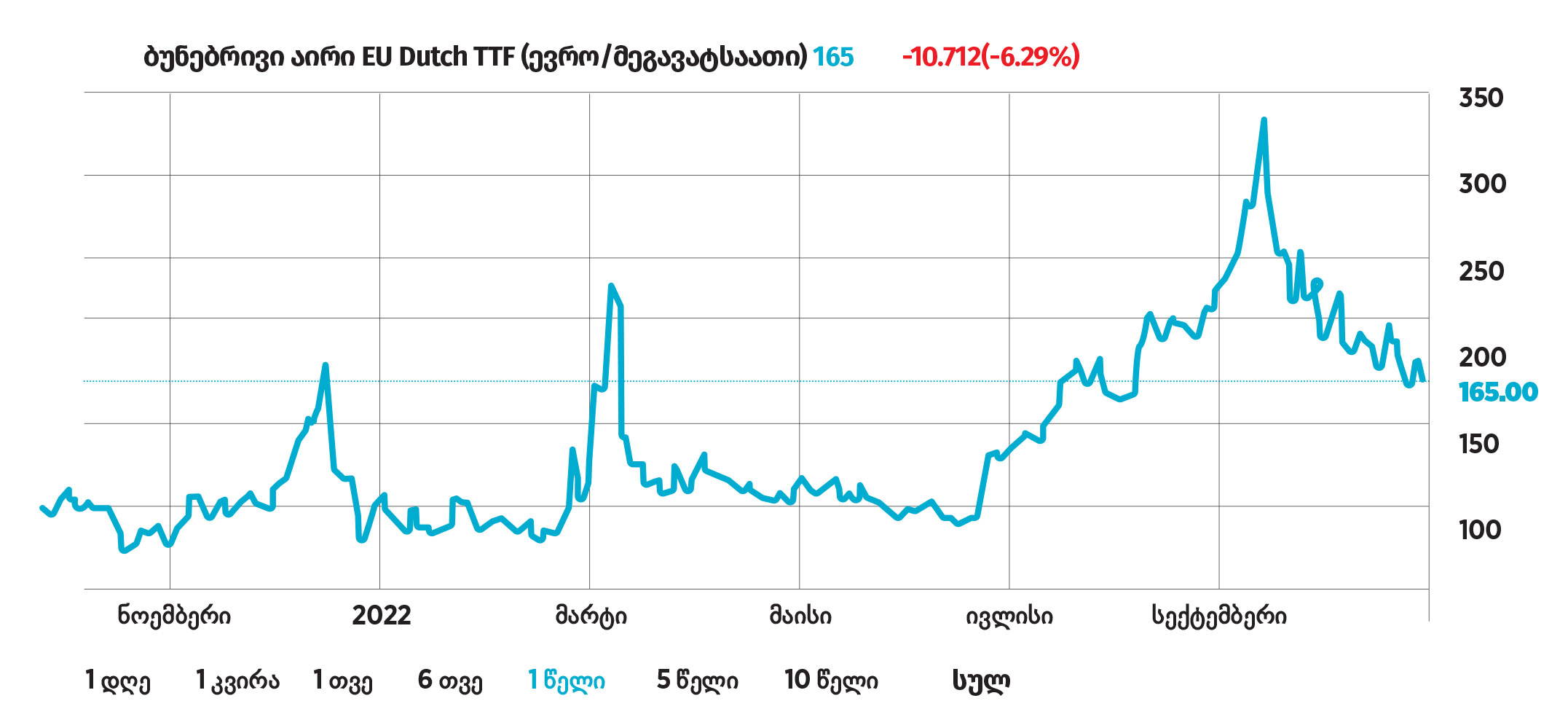

გაზი რუსეთის ფედერაციის რიგით მეორე უმთავრესი შემოსავლის წყაროა, შეგახსენებთ, რომ გასულ წელს ბუნებრივი აირის ექსპორტის მოცულობამ $55.5 მილიარდი შეადგინა, რაც სავაჭრო ბრუნვის 11%-ია. გარდა ამისა, გასათვალისწინებელია, რომ ევროკავშირთან მიმართებით გაზს გაცილებით უფრო დიდი გეოპოლიტიკური მნიშვნელობა აქვს, ვიდრე ნავთობს.

საქმე ისაა, რომ ნავთობისგან განსხვავებით, ბუნებრივი აირის მიწოდებისთვის გაცილებით უფრო კომპლექსური და ძვირადღირებული ინფრასტრუქტურის მოწყობაა საჭირო. ევროკავშირის მასშტაბით მილსადენებს, ტერმინალებს, გადამამუშავებენ ცენტრებსა თუ ტურბინებს კი რუსული სახელმწიფო კომპანია Gazprom-ი ფლობს, რომლის მთავარ გეოპოლიტიკურ ბერკეტსაც სწორედ ეს ინფრასტრუქტურული აქტივები წარმოადგენს.

ევროკავშირის ზოგიერთი სახელმწიფოსთვის რუსული გაზის მყისიერად ჩანაცვლება ფაქტობრივად შეუძლებელია, რადგან ალტერნატიული ინფრასტრუქტურის მოწყობას მრავალი წელი და მილიარდობით დოლარი სჭირდება. რუსეთის მიმართ ენერგოდამოკიდებულების ყველაზე მაღალი მაჩვენებელი კი გერმანიას, საფრანგეთს, იტალიას, უნგრეთსა და ჩეხეთს გამოარჩევთ.

რაც შეეხება ენერგეტიკულ ბირჟას, ევროპული გაზის ბენჩმარკის, Dutch TTF-ის ღირებულება ერთწლიან ჭრილში თითქმის 50%-ითაა გაზრდილი და ამჟამად მეგავატი-საათი ენერგიის ღირებულება 165 დოლარის ფარგლებში მერყეობს. ამ შემთხვევაში, ბირჟაზე რეკორდული მაჩვენებელი (340 ევრო) აგვისტოში დაფიქსირდა, რაც პირდაპირ კავშირში იყო Gazprom-ის მიერ ევროპის უმსხვილესი გაზსადენის, Nord Stream 1-ის შეჩერებასთან.

აგვისტოდან მოყოლებული, ბირჟაზე დაღმასვლის ტენდენცია ფიქსირდება, თუმცა ეს იმას არ ნიშნავს, რომ რუსეთმა გაზის მიწოდება სრულად აღადგინა. უფრო მეტიც, ზამთრის მოახლოებასთან ერთად, კრემლი სულ უფრო მეტად ახშირებს ე.წ. „ტექნიკური სამუშაოებით“ გამოწვეულ შეფერხებებს, რაც მხოლოდ ერთ მიზანს ემსახურება – ხელი შეუშალოს ევროკავშირს სტრატეგიული რეზერვების შევსების პროცესში და წევრ სახელმწიფოებზე გეოპოლიტიკური ზეწოლა გაზარდოს.

ბირჟაზე ბუნებრივი აირის ფასის შემცირების ფონზე, რუსეთი გაზის მიწოდებას ზღუდავს, რაც საბოლოო ჯამში, სწორედ Gazprom-ისა და მოსკოვის საბიუჯეტო შემოსავლებზე აისახება ნეგატიურად.

ქვანახშირი

რუსეთის ენერგეტიკული რესურსების არსენალში მესამე ადგილზე ქვანახშირია, რომლის ექსპორტის მოცულობაც გასულ წელს 17.6 მილიარდ დოლარს შეადგენდა.

მართალია საერთაშორისო ბირჟაზე ქვანახშირის ღირებულება ერთ წელში 50%-ითაა გაზრდილი და ტონაზე მისი ფასი 400 დოლარის ფარგლებში მერყეობს, თუმცა ამ აღმასვლის ტენდენციით რუსეთი სარგებელს პრაქტიკულად ვერ იღებს, რადგან უკრაინის წინააღმდეგ ომის დაწყებიდან მალევე ევროკავშირმა რუსული ქვანახშირის იმპორტი სრულად აკრძალა, ინდოეთსა თუ ჩინეთს კი აღნიშნული რესურსის ბუნებრივი მარაგები ისედაც ჭარბად აქვთ.

რუსეთის საბიუჯეტო შემოსავლები

ცალსახაა, რომ ენერგორესურსები რუსეთის ფედერაციის მთავარი შემოსავლის წყაროა, სანქციების ეფექტიანობის შესაფასებლად კი ყველაზე საინტერესო და მრავლისმეტყველი ინდიკატორი სწორედ ნავთობისა და გაზის რეალიზაციით მიღებული საბიუჯეტო შემოსავლები უნდა იყოს.

ფინანსთა სამინისტროს ინფორმაციით, მიმდინარე წლის პირველ ნახევარში რუსეთის ფედერალური ბიუჯეტი ₽1.373-ტრილიონიანი ($23.1 მლრდ) პროფიციტით შესრულდა. აღნიშნულ პერიოდში შემოსავალმა 14.016 ტრილიონი რუბლი ($235.5 მლრდ) შეადგინა, ბიუჯეტის ხარჯი კი 12.642 ტრილიონი რუბლი ($212.5 მლრდ) იყო.

წლის პირველ ნახევარში ენერგორესურსებით მიღებულმა საბიუჯეტო შემოსავალმა 6.375 ტრილიონი რუბლი ($107.1 მლრდ) შეადგინა, რაც მთლიანი შემოსავლის 45.5%-ია.

107 მილიარდი ამერიკული დოლარი – სწორედ ესაა ის თანხა, რომელიც კრემლმა წლის პირველ ექვს თვეში მიიღო ნავთობისა და გაზის რეალიზაციით.

მხოლოდ კუმულაციური საბიუჯეტო შემოსავალი აბსოლუტურ რიცხვებში ბევრზე არაფერზე მეტყველებს, სწორედ ამიტომ, გთავაზობთ ენერგორესურსებით მიღებულ საბიუჯეტო შემოსავლებს თვეების მიხედვით:

- იანვარი – 795 მლრდ რუბლი ($13.4 მლრდ)

- თებერვალი – 972 მლრდ რუბლი ($16.4 მლრდ)

- მარტი – 1,208 მლრდ რუბლი ($20.3 მლრდ)

- აპრილი – 1,798 მლრდ რუბლი ($30.2 მლრდ)

- მაისი – 886 მლრდ რუბლი ($14.9 მლრდ)

- ივნისი – 718 მლრდ რუბლი ($12.1 მლრდ)

- ივლისი – 770 მლრდ რუბლი ($12.9 მლრდ)

- აგვისტო – 672 მლრდ რუბლი ($11.3 მლრდ)

ფინანსთა სამინისტროს მიერ გასაჯაროებულ თვიურ მონაცემებზე დაკვირვება ერთ რამეს ცხადყოფს: ფედერალური ხაზინა პირდაპირაა დამოკიდებული საერთაშორისო ბირჟაზე. მაგალითად, დავაკვირდეთ მარტისა და მაისის მონაცემებს, როდესაც შემოსავალი 20-30 მილიარდი დოლარი იყო, ამის წინმსწრებ პერიოდში ბირჟაზე ბარელი Urals-ის ფასი 100-110 დოლარის ფარგლებში მერყეობდა. აგვისტოში შემოსავალი $11 მილიარდამდე შემცირდა, ამ დროისათვის კი რუსული ნავთობის საშუალო ფასი 75 დოლარი იყო.

საერთაშორისო ბირჟაზე ნავთობისა და ბუნებრივი აირის ფასების შემცირების შემთხვევაში, რუსეთის საბიუჯეტო შემოსავლებიც შემცირდება, თუმცა ამ პროცესის დაჩქარების კიდევ ერთი ალტერნატიული გზა არსებობს, რომელზეც ამჟამად დიდი შვიდეულისა და ევროკავშირის წევრი ქვეყნები მუშაობენ.

ფასის ლიმიტი

სექტემბერში დიდი შვიდეულისა და ევროკავშირის წევრმა სახელმწიფოებმა ისტორიულ შეთანხმებას მიაღწიეს, კერძოდ, მხარეებმა რუსეთის ფედერაციის წინააღმდეგ ახალი სანქციის მიღება გადაწყვიტეს, რომელიც რუსულ ნავთობსა და გაზზე ფასის ზედა ლიმიტის დაწესებას ითვალისწინებს.

სანქციის ზუსტი პირობები ჯერაც უცნობია, თუმცა, სავარაუდოა, რომ რუსული ენერგორესურსების მაქსიმალური ღირებულება ბირჟაზე არსებული ფასის 60-70%-ით განისაზღვრება, რის შედეგად, სახელმწიფოებს შეეზღუდებათ რუსულ ნავთობსა თუ გაზში განსაზღვრულზე უფრო მაღალი ფასის გადახდა, ხოლო რუსეთს მასზე უფრო ძვირად ენერგორესურსების გაყიდვა.

ოფიციალური კრემლის განცხადებით, აღნიშნულ საკანონმდებლო ინიციატივას რუსეთის მხრიდან აუცილებლად მოჰყვება რეტალიაცია, კერძოდ, ლიმიტის დამწესებელ სახელმწიფოებს რუსული ენერგორესურსების შეძენა აეკრძალებათ.

პროექტის ინიციატორების შეფასებით, ფასის ლიმიტი მნიშვნელოვნად შეამცირებს რუსული ენერგოკომპანიების შემოსავლებს, საერთაშორისო ბირჟას კი საჭირო მოცულობით ნავთობის მიწოდება შეუნარჩუნებს, რაც, საბოლოო ჯამში, ენერგოკრიზისის შემსუბუქებას გამოიწვევს.

ზემოხსენებულ მოსაზრებას იზიარებს აშშ-ის ფედერალური ხაზინის ხელმძღვანელი ჯანეტ იელენი, რომელიც ლიმიტის დაწესებას რუსეთის ფედერაციის შემოსავლებისა და კრემლის შეზღუდვის ერთ-ერთ ყველაზე ეფექტიან და რეალისტურ სტრატეგიად მიიჩნევს.

პროექტის კრიტიკოსები მიიჩნევენ, რომ ფასის ლიმიტს რუსეთის მთავრობა პოლიტიკურ იარაღად გამოიყენებს და ნავთობს მხოლოდ იმ სახელმწიფოებს მიჰყიდის, რომლებიც პრორუსულ პოლიტიკას გაატარებენ ან გეოპოლიტიკურ დაპირისპირებაში ნეიტრალურ პოზიციას შეინარჩუნებენ.

აღნიშნული სცენარის განვითარების შემთხვევაშიც კი, კრემლი ურთულესი დილემის წინაშე აღმოჩნდება: ერთ მხარეს იქნება პრეზიდენტ პუტინის პოლიტიკური პრინციპების დაცვა, მეორე მხარეს კი – საბიუჯეტო შემოსავლების შენარჩუნება.

ჩამორთმეული აქტივები

რუსული ენერგეტიკული კომპანიების მთავარ უპირატესობას მათი ფიზიკური აქტივები და ინფრასტრუქტურა წარმოადგენს, თუმცა ომის მიმდინარეობის პარალელურად, რუსული კომპანიები სულ უფრო მეტ სტრატეგიული მნიშვნელობის აქტივს კარგავენ.

ეროვნული ენერგოუსაფრთხოების უზრუნველყოფის მიზნით, გერმანიის მთავრობამ რუსულ Rosneft-ზე ნავთობის გადამმუშავებელი უმსხვილესი ქარხნის ჩამორთმევისა და აღნიშნული აქტივის ნაციონალიზაციის გადაწყვეტილება მიიღო. ქალაქ შვედტში 1960-იან წლებში აშენებული ქარხანა აქამდე რუსული ენერგოგიგანტის შვილობილი კომპანიის, Rosneft Deutschland-ის კონტროლის ქვეშ იყო და დედაქალაქ ბერლინის საწვავით მომარაგების თითქმის 90%-ს უზრუნველყოფდა.

გარდა ამისა, გერმანიის მთავრობამ Gazprom-ის ადგილობრივი განყოფილების, Gazprom Germania GmbH-ის ნაციონალიზაციის გადაწყვეტილებაც მიიღო. კომპანიის საკუთრებაში არსებული აქტივები გერმანიის ენერგეტიკის სამინისტროს გადაეცა, რუსულ მხარეს კი კომპანიის მართვა შეეზღუდა.

ანალოგიური გადაწყვეტილება მიიღო გაერთიანებული სამეფოს მთავრობამაც, რომელმაც Gazprom Energy-სა და Gazprom Marketing & Trading-ის აქტივები სამართავად ბრიტანულ მარეგულირებელ ორგანოს გადასცა.

ბუღალტრული თვალსაზრისით, ნაციონალიზაცია აქტივების ჩამორთმევად უნდა იქნეს განხილული, შესაბამისად, მიმდინარე წელს რუსული ენერგეტიკული კომპანიების მიერ დაკარგული სტრატეგიული მნიშვნელობის აქტივების საერთო ღირებულება რამდენიმე მილიარდ დოლარს აღწევს.

გაჩერებული საწარმოები

საერთაშორისო სანქციების გამო, რუსეთის ენერგეტიკული ინდუსტრია არაერთი გამოწვევის წინაშეა, თუმცა მათ შორის ყველაზე მწვავე სარეალიზაციო ბაზრების შეზღუდვაა, მაგალითად, ამჟამად რუსული კომპანიები იძულებული არიან, მეთანოლის წარმოება შეამცირონ და სამომავლო გაფართოების გეგმებზე უარი განაცხადონ.

ზოგადად, ბუნებრივი აირის გადამუშავების შედეგად მეთანოლის მიღებით რუსეთში ათამდე მსხვილი ენერგეტიკული კომპანიაა დაკავებული, მათ შორისაა: Gazprom და Shchokinoazot. საერთო ჯამში, რუსეთის წლიური საწამოო შესაძლებლობა 4.5 მილიონ ტონას შეადგენს, აქედან 2 მილიონი ტონა კი ექსპორტზე მოდის, რომელიც ამჟამად პრაქტიკულად შეჩერებულია.

საერთაშორისო ბაზარზე რუსულ მეთანოლზე მოთხოვნის შემცირების გამო, კომპანიები იძულებული არიან, წარმოება მინიმუმამდე დაიყვანონ და პროდუქცია ჩინეთის ბაზარზე ფასდაკლებით გაყიდონ, რათა არ გაკოტრდნენ და ბიზნესის შენარჩუნება მინიმალურ დონეზე მაინც შეძლონ.

საგულისხმოა, რომ საერთაშორისო ბაზარზე მეთანოლზე მოთხოვნა თითქმის ყოველწლიურად იზრდება, რაც იმაზე მიუთითებს, სანქციების გამო, რუსეთმა საკმაოდ მაღალი ზრდის პოტენციალის მქონე ბაზართან დაკარგა წვდომა, რაც კიდევ უფრო მეტად ართულებს იმ კომპანიების ფინანსურ მდგომარეობას, რომელთაც სანქციებით საქმიანობა შეეზღუდათ.

გარდა ამისა, ციმბირში აქტიურად მიმდინარეობს ჭაბურღილების გაჩერებისა და დალუქვის პროცესი, რაც იმითაა განპირობებული, რომ რუსული გაზი ექსპორტზე ჩვეული მოცულობით აღარ გადის, ბუნებრივი აირის რეზერვები კი ბოლომდე შევსებულია, რაც მოპოვებული გაზის შენახვის პრაქტიკას კომერციულად წამგებიანად აქცევს.

საბოლოო ჯამში, დასკვნის სახით შეიძლება ითქვას, რომ დასავლეთის მიერ დაწესებული სანქციები ცალსახად მუშაობს – რუსეთის საბიუჯეტო შემოსავლები მცირდება, სახელმწიფო კომპანიები საზღვარგარეთ სტრატეგიული მნიშვნელობის აქტივებს კარგავენ, ენერგეტიკული ინდუსტრიის წარმომადგენლები კი გადარჩენისათვის იბრძვიან, თუმცა არის თუ ეს საკმარისი პუტინის შესაჩერებლად? – ფაქტია, რომ არა. დასავლეთის სანქციები დაგვიანებულადაც კი შეიძლება ჩაითვალოს, მათი მნიშვნელოვანი ნაწილი ჯერაც არ ამოქმედებულა, რუსულ ენერგორესურსებზე ფასის ლიმიტის დაწესების ინიციატივა კი ჯერაც ევროკავშირის ბიუროკრატიულ მანქანაშია და ვინ იცის, მზის სინათლეს როდის იხილავს.