COVID-19-ის პანდემიამ მსოფლიო სრულიად მოულოდნელი და ძალზე მწვავე პრობლემების წინაშე დააყენა. ცხადია, უპირველესი მნიშვნელობის საკითხი ადამიანების ჯანმრთელობაზე ზრუნვა გახდა, რამაც მნიშვნელოვანი შეზღუდვების დაწესების აუცილებლობა მოიტანა. ერთ-ერთი პირველი ნაბიჯი, რაც პანდემიის გავრცელების შესაკავებლად იქნა მიღებული, მობილობის შეზღუდვა იყო. ქვეყნებმა საზღვრები ჩაკეტეს, რამაც საერთაშორისო ტურიზმი პრაქტიკულად გააჩერა. ამით ტურიზმზე დამოკიდებული ქვეყნები განსაკუთრებულად დაზარალდნენ. მაგალითისთვის, 2020 წელს სამხრეთ ევროპის ქვეყნების – ესპანეთის, იტალიის, პორტუგალიისა და საბერძნეთის – ეკონომიკები, რომლებიც მნიშვნელოვნადაა დამოკიდებული ტურიზმზე, გასულ წელთან შედარებით საშუალოდ 9.1 პროცენტით შემცირდა. მაშინ როცა ამავე პერიოდში ევროპის ქვეყნების ეკონომიკების საშუალო ვარდნა 5.6 პროცენტი იყო.

საქართველო, როგორც მნიშვნელოვანწილად ტურიზმზე დამოკიდებული ქვეყანა, ასევე განსაკუთრებულად დაზარალდა. მხოლოდ 2020 წელს საქართველომ უცხოეთიდან ტურისტული შემოსავლების სახით დაახლოებით 3 მილიარდი აშშ დოლარი ვერ მიიღო. მართალია, შემცირებულმა შემოსავლებმა და ეკონომიკურმა ვარდნამ იმპორტზე მოთხოვნაც შეამცირა, მაგრამ, საბოლოო ჯამში, 2020 წელს საქართველოს მიმდინარე ანგარიში, წინა წელთან შედარებით, დაახლოებით 1 მლრდ დოლარით (მთლიანი შიდა პროდუქტის დაახლოებით 12.4%- მდე) გაუარესდა, და ეს იმ ფონზე, როდესაც იმპორტის შეკავებას გაუფასურებული გაცვლითი კურსიც უწყობდა ხელს.

მთლიანობაში, პანდემიის პერიოდი ინფლაციისთვის განსაკუთრებით პრობლემური აღმოჩნდა. საწყის პერიოდში, 2020 წლის მარტში საგანგებო მდგომარეობის გამოცხადებისა და საზღვრების ჩაკეტვიდან 2021 წლის მაისამდე, ლარის ნომინალური ეფექტური გაცვლითი კურსი საშუალოდ დაახლოებით 10%-ით გაუფასურდა. ამ პერიოდის შემდგომ ლარმა, გაუმჯობესებული მოლოდინებისა და გააქტიურებული საგარეო მოთხოვნის ფონზე, გამყარება დაიწყო, თუმცა მანამდე არსებულმა გაუფასურებამ ინფლაციური წნეხის შექმნა მაინც მოასწრო. გარდა ამისა, სიტუაციას ართულებდა ისიც, რომ 2020 წელი საქართველომ ისედაც შედარებით მაღალი ინფლაციით დაიწყო. ეს კი, მეტწილად, 2019 წელს რუსეთიდან ფრენების აკრძალვისა და გაუარესებული მოლოდინების შედეგად გაცვლითი კურსის გაუფასურებას უკავშირდებოდა.

2020 წლის განმავლობაში ეროვნული ბანკის მონეტარული პოლიტიკის კომიტეტი ითვალისწინებდა, ერთი მხრივ, პანდემიის ფონზე ლოგისტიკური შეზღუდვებით გამოწვეული მიწოდების და ლარის ეფექტური კურსის გაუფასურების მხრიდან ფასების ზრდის მიმართულებით მოქმედ ფაქტორებს, ხოლო მეორე მხრივ – სუსტ ერთობლივ მოთხოვნას. სწორედ ამიტომ ეროვნულმა ბანკმა 2020 წლის აპრილ- -აგვისტოს განმავლობაში განაკვეთი 9%-დან მხოლოდ 8%-მდე შეამცირა. წლის დარჩენილ პერიოდში კი განაკვეთს აღნიშნულ, ჯერ კიდევ გამკაცრებულ დონეზე ინარჩუნებდა.

მონეტარული პოლიტიკისთვის რელევანტური ინფლაციის შეფასება

2021 წელი ინფლაციისთვის განსაკუთრებით პრობლემური აღმოჩნდა, ამჯერად უკვე გლობალურად. წლის დასაწყისიდან, როდესაც გლობალურად ეკონომიკური აქტივობის აღდგენის პროცესები დაიწყო, მსოფლიო სასაქონლო ბაზრებზე ფასები მკვეთრად გაიზარდა, რამაც მნიშვნელოვანი გავლენა მოახდინა ინფლაციაზე საქართველოშიც. ინფლაციური მოლოდინების მოთოკვის მიზნით, 2021 წლის მარტ-აგვისტოს განმავლობაში, ეროვნულმა ბანკმა მონეტარული პოლიტიკის განაკვეთი, ეტაპობრივად, 8-დან 10 პროცენტამდე გაზარდა. პოლიტიკის კიდევ უფრო გამკაცრებამ, ტურიზმისა და მთლიანად ეკონომიკის აღდგენასთან დაკავშირებულ პოზიტიურ მოლოდინებთან ერთად, სავალუტო ბაზრის დადებით დინამიკას შეუწყო ხელი. თუმცა, გაცვლითი კურსის ბოლო პერიოდში გამყარების მიუხედავად, იმპორტული ინფლაცია მაინც ძალზე მაღალია, რაც ხაზს უსვამს მსოფლიო სასაქონლო ბაზრებზე ფასების ზრდის მასშტაბს. ამას თან დაერთო საერთაშორისო გადაზიდვების ღირებულების მკვეთრი მატებაც.

საერთაშორისო სავალუტო ფონდის, მსოფლიო ბანკისა და სხვა საერთაშორისო ორგანიზაციების პერიოდულ გამოცემებში გლობალური ინფლაცია 2021 წლის ერთ-ერთი მთავარი თემაა. განსაკუთრებით გამოსარჩევია სურსათის გაძვირება. პანდემიასთან დაკავშირებული შეფერხებების, ცუდი მოსავლისა და გაზრდილი სატრანსპორტო ხარჯების გამო, მსოფლიოში სურსათის ფასები ბოლო ათი წლის მანძილზე რეკორდულად მაღალ ნიშნულზეა. ფასების ზრდამ განსაკუთრებით იმოქმედა განვითარებად ქვეყნებზე, სადაც სურსათის წონა სამომხმარებლო კალათაში, განვითარებულ ქვეყნებთან შედარებით, მაღალია. გამონაკლისი არც საქართველოა, სადაც სურსათის წონა 29 პროცენტს აღწევს. აქედან გამომდინარე, სურსათის ფასის ცვლილება ინფლაციის მაჩვენებელზე მნიშვნელოვან გავლენას ახდენს. გარდა ამისა, მობილობის აღდგენასთან ერთად, საერთაშორისო ბაზრებზე ნავთობის მოთხოვნა და, შესაბამისად, ფასები გაიზარდა. მსოფლიოში ნავთობის ფასი ბოლო სამი წლის მაქსიმუმზეა, რაც, ლოგიკურად, საწვავის ფასებზეც აისახება.

რას ნიშნავს ყოველივე ეს ინფლაციის პერსპექტივისთვის? ამ კითხვაზე პასუხისთვის მნიშვნელოვანია ინფლაციის მამოძრავებელი ძალების დეტალური ანალიზი. კერძოდ, თუკი დღევანდელი მაღალი ინფლაციის ერთ-ერთი მნიშვნელოვანი მიზეზი ძლიერი სამომხმარებლო ხარჯები (მოთხოვნა) და ინფლაციის გაუარესებული მოლოდინებია, მაშინ ინფლაცია შესაძლოა, უფრო ხანგრძლივად დარჩეს მაღალი. მეორე მხრივ, თუკი დღევანდელი მაღალი ინფლაცია, დიდწილად, მიწოდების ერთჯერადი (ეგზოგენური) ფაქტორების შედეგია, მაშინ ინფლაციის კვლავ შემცირებას უნდა ველოდოთ. ამიტომაც მონეტარული პოლიტიკის განსაზღვრისას მნიშვნელოვანია ინფლაციის მამოძრავებელი ფაქტორების რაოდენობრივად შეფასება.

სხვაგვარად რომ ვთქვათ, ერთჯერადი ფაქტორების ინფლაციაზე გავლენის შეფასებას მონეტარული პოლიტიკის წარმართვისას განსაკუთრებული როლი აქვს, რადგანაც მათი გავლენა დროებითია და მათი გავლის შემდეგ ინფლაციის მაჩვენებელი თავისით დაუბრუნდება მიზნობრივ დონეს. ასეთ პირობებში, მოკლევადიან ცვლილებებზე მონეტარული პოლიტიკის რეაგირება, როგორც წესი, კონტრპროდუქტიულია. ამ დროს რეაგირება მხოლოდ მაშინ ხდება, თუ შოკი, მიუხედავად დროებითი ხასიათისა, საშუალო და გრძელვადიან ინფლაციურ მოლოდინებზე აისახება. პანდემიისა და მისი თანამდევი ეკონომიკური ვითარების სპეციფიკურობიდან გამომდინარე, მსგავს გათვლებს საქართველოს ეროვნული ბანკიც აკეთებს.

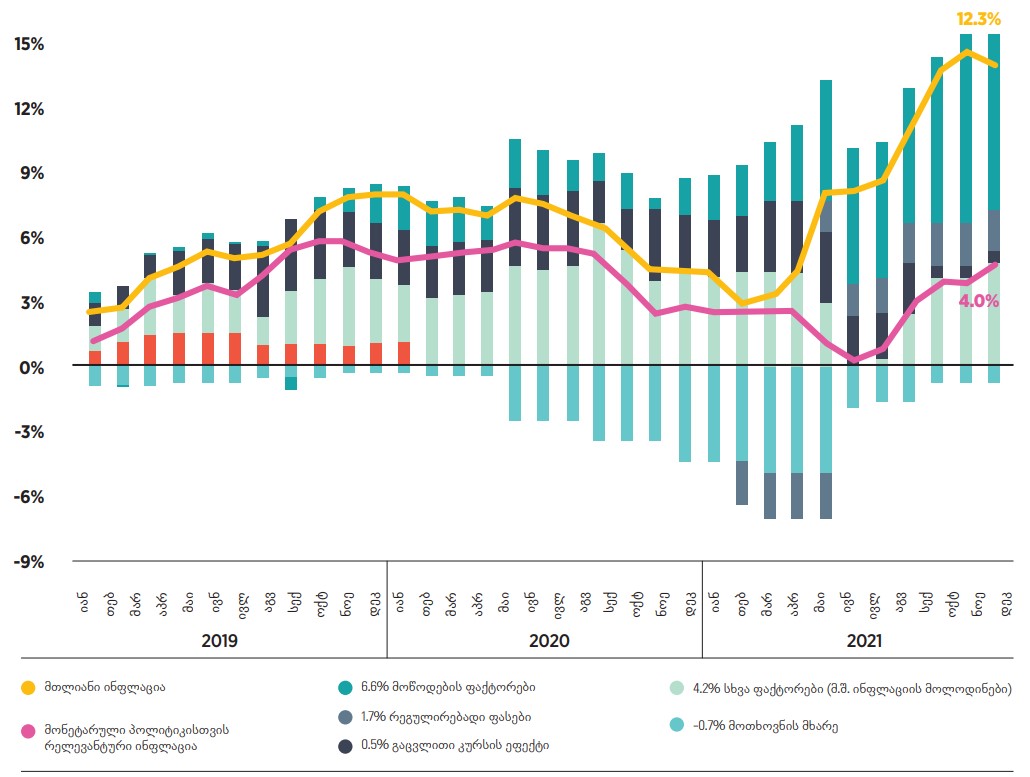

კერძოდ, ეროვნული ბანკის შეფასებით დროებითი (ეგზოგენური) ფაქტორების გავლენა სექტემბრის 12.3-პროცენტიან წლიურ ინფლაციაში დაახლოებით 8-8.5 პროცენტული პუნქტის ფარგლებშია. ამ გათვლებში შემდეგი კომპონენტები მოიაზრება:

მიწოდების ფაქტორები (6.6 პროცენტული პუნქტი) – ეს კომპონენტი აერთიანებს რამდენიმე შემადგენელ ელემენტს, რომლებიც მნიშვნელოვან გავლენას ახდენდა საქართველოში ფასების დინამიკაზე. მათ შორის გამოსარჩევია საერთაშორისო ბაზრებზე სასაქონლო პროდუქტების საგრძნობი გაძვირება და გლობალურად ტრანსპორტირების ხარჯების ზრდა:

➡ გაეროს სურსათისა და სოფლის მეურნეობის ორგანიზაციის 2021 სექტემბრის მონაცემებით, საერთაშორისო ბაზარზე სურსათის აშშ დოლარით გამოხატული ფასები წინა წლის სექტემბერთან შედარებით 33%-ით (მათ შორის ხორცპროდუქტების – 26%-ით, რძის პროდუქტების – 15%-ით, მარცვლეულის – 27%-ით, მცენარეული ზეთების – 61%-ით, ხოლო შაქრის – 52%-ით) არის გაზრდილი. ნავთობის ფასები ბოლო სამი წლის მაქსიმუმზეა, სექტემბერში ნავთობის ფასი გასული წლის სექტემბერთან შედარებით თითქმის გაორმაგებული იყო.

➡ საერთაშორისო ტრანსპორტირების (ლოგისტიკური) ხარჯები იმპორტირებული საქონლის ფასის მნიშვნელოვან ნაწილს წარმოადგენს. ამდენად, ამ ხარჯების ზრდა ამ საქონლის საბოლოო ფასებსა და, შესაბამისად, ინფლაციის მაჩვენებელს ზრდის. პანდემიის დროს საერთაშორისო ტრანსპორტირების გართულებამ და, შემდგომ, საწვავის ფასების მატებამ გლობალური ტრანსპორტირების აშშ დოლარში გამოხატული ხარჯები მკვეთრად გაზარდა. ტვირთების ტრანსპორტირების ხარჯი ჩინეთიდან ევროპაში წლიურად დაახლოებით 5-ჯერაა გაძვირებული, ხოლო ზოგადად მსოფლიოში, OECD-ის ეკონომისტების შეფასებით, საერთაშორისო ტრანსპორტირების ხარჯების მხოლოდ კვარტალური ზრდა 30-65%-ის ფარგლებშია (2021 წლის პირველი კვარტალი შედარებული წინა კვარტალთან).

➡ მნიშვნელოვანი წვლილი ინფლაციაში აგროსასურსათო პროდუქციის გაძვირებამაც შეიტანა. ზაფხულის განმავლობაში ეს პროდუქცია, სეზონური ფაქტორების გამო, როგორც წესი, იაფდება. 2021 წელს კი ის გაიაფების ნაცვლად მნიშვნელოვნად გაძვირდა. ამის ერთ-ერთი მიზეზი გარკვეული პროდუქტების წელს ექსპორტზე გატანაა, მაშინ როდესაც წინა წლებში, პირიქით, აღნიშნული პროდუქტების იმპორტი ხორციელდებოდა. ეს, სავარაუდოდ, ექსპორტის დანიშნულების ქვეყანაში შემცირებული მიწოდების / ცუდი მოსავლის ასახვაა და ასევე დროებით ფაქტორს წარმოადგენს.

რეგულირებადი ფასების ცვლილება (1.7 პროცენტული პუნქტი) – ეს მოიცავს კომუნალური ტარიფების ფაქტობრივ ცვლილებასა (0.4 პროცენტული პუნქტი) და ამ ტარიფების მოსახლეობისთვის სუბსიდირების დასრულების ეფექტის (1.3 პროცენტული პუნქტი) გავლენას ინფლაციის მაჩვენებელზე.

რომ დავუბრუნდეთ ინფლაციის პერსპექტივას, იმის გათვალისწინებით, რომ დროებითი ფაქტორების წვლილი წლიურ ინფლაციაში კვლავ განმსაზღვრელია, მოსალოდნელია, რომ, როდესაც წლიური ინფლაციის დათვლიდან აღნიშნული ერთჯერადი ფაქტორები ამოვარდება, ინფლაციამ მნიშვნელოვნად კლება უნდა დაიწყოს. ეს შემდეგი წლის მეორე კვარტალიდან არის მოსალოდნელი და ამ პროცესს, დროებითი ფაქტორების მილევასთან ერთად, გამკაცრებული მონეტარული პოლიტიკა და ფისკალური კონსოლიდაციაც შეუწყობს ხელს.