საქართველოს ეროვნული ბანკის ინფორმაციით, 2017 წელს საქართველოში მოქმედი კომერციული ბანკების წმინდა მოგებამ (მოგების გადასახადის შემდეგ მოგება) 870 მლნ ლარი შეადგინა, რაც 2016 წლის მაჩვენებელზე 191 მლნ ლარით (28%-ით) მეტია. 2016 წელს ბანკების წმინდა მოგება 679 მლნ ლარი იყო.

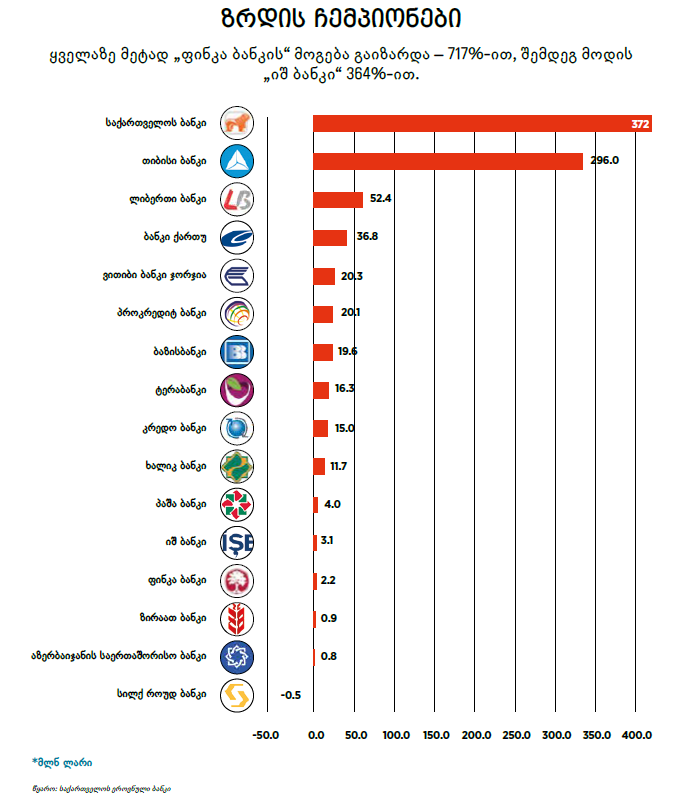

საქართველოში სულ 16 კომერციული ბანკი ფუნქციონირებს. ცალკეული ბანკების მიხედვით, 2017 წელს ყველაზე მაღალი მოგება – 372 მლნ ლარი – “საქართველოს ბანკმა” მიიღო. შემდეგ მოდის “თიბისი ბანკი” 296 მლნ-იანი მოგებით. მესამე ადგილზე “ლიბერთი ბანკია” 52.4 მლნ-ით, ხოლო მეოთხეზე – “ბანკი ქართუ” 36.8 მლნ ლარით. საბანკო სექტორში გამომუშავებული მოგების 87% დასახელებულ ოთხ ბანკზე მოდის. გასულ წელს ზარალი მხოლოდ ერთ ბანკს – “სილქ როუდ ბანკს” ჰქონდა – 0.5 მლნ ლარის.

2016 წელთან შედარებით 2017 წელს ყველაზე მეტად “საქართველოს ბანკის” მოგება გაიზარდა – 156 მლნ ლარით, შემდეგ “თიბისი ბანკის” 39.4 მლნ ლარით. 30.3 და 17.1 მლნ ლარით გაიზარდა “ტერაბანკისა” და “ლიბერთი ბანკის” მოგება. ჯამში, 16 ბანკიდან 10 ბანკის მოგება გაიზარდა, ხოლო 6 ბანკის – შემცირდა. ყველაზე მეტად “პროკრედიტ ბანკის” მოგება შემცირდა – 12.6 მლნ ლარით. თუ პროცენტული ზრდა/კლების მიხედვით ვნახავთ, ყველაზე მეტად “ფინკა ბანკის” მოგება გაიზარდა – 717%-ით, შემდეგ მოდის “იშ ბანკი” 364%-ით. ყველაზე მეტად კი “აზერბაიჯანის საერთაშორისო ბანკის” მოგება შემცირდა – 85%-ით.

საბანკო სექტორის მოგება საქართველოს მოსახლეობის, მედიის ყურადღებას ხშირად იქცევს. ყურადღების მიქცევის მთავარი მიზეზი არის ის, რომ შეგვიძლია ვნახოთ, რამდენია მოგება საბანკო სექტორში. საბანკო სექტორს ეროვნული ბანკი არეგულირებს და რეგულირების ერთ-ერთი მოთხოვნა – ფინანსური ანგარიშების გამჭვირვალობაა. ბანკები ყოველკვარტალურად აქვეყნებენ სიღრმისეულად ჩაშლილ ფინანსურ ანგარიშებს. სტატიაში ბანკების შესახებ მოყვანილი მაჩვენებლებიც სწორეს ამ ანგარიშებიდან არის.

ჩვენ არ ვიცით, რამდენია მოგება საქართველოს ეკონომიკის სხვა სექტორებში, მაგალითად, ვაჭრობაში, მშენებლობაში, სასტუმროებსა და რესტორნებში, საწვავის იმპორტში და ა.შ., რადგან ამ სექტორში მოღვაწე კომპანიებს ფინანსური ანგარიშების გამოქვეყნების ვალდებულება არა აქვთ. მეტიც, არც სექტორების ჯამური მოგებები ქვეყნდება. აქედან გამომდინარე იქცევს ბანკების მოგება დიდ ყურადღებას და ეს არ ნიშნავს, რომ ყველაზე მაღალი მოგება საბანკო სექტორშია. ამასთან, ბანკები რომ ფინანსურ ანგარიშებს აქვეყნებენ, ეს მხოლოდ მაღალი გამჭვირვალობის მაჩვენებელია და მისასალმებელია.

ერთია გამჭვირვალობა და მეორეა, თუ რეალურად რამდენად მაღალია ბანკების მოგება. ამ შემთხვევაში მთლიანად საბანკო სექტორის მოგებას განვიხილავთ. თუმცა, სანამ გარკვეულ შედარებებზე გადავალთ, უნდა აღვნიშნოთ, რომ კერძო კომპანიებს რამდენი ექნებათ მოგება, ეს დარეგულირებული არ არის. არც ერთი კანონი არ ირღვევა, თუ ეს მოგება კეთილსინდისიერი გზით არის მიღებული. თუ კეთილსინდისიერი გზით არ არის მიღებული, მაშინ მოგების სიდიდეს მნიშვნელობა არა აქვს, ყველა შემთხვევაში დასჯადია. მაშინ რატომ აწუხებს საზოგადოების ნაწილს ბანკების მაღალი მოგება? ამ კითხვას საუკუნეების ისტორია აქვს, როცა ფულის გასესხება ჯერ კიდევ ცოდვად ითვლებოდა. თანამედროვე სამყაროში ბანკების (ასევე სხვა კერძო კომპანიების) მოგებას ძირითადად რადიკალურად მემარცხენე მსოფლმხედველობის ადამიანები უპირისპირდებიან, რომლებსაც კომერციული საქმიანობით მიღებული მოგება (მით უმეტეს, მაღალი) ამორალურად მიაჩნიათ; ან უბრალოდ ის ადამიანები უპირისპირდებიან, ვისაც ამ გზით ბანკების დაშანტაჟება და დუმილში ან ბანკებთან თანამშრომლობით ფულის აღება სურთ.

ბანკების მოგება რომ მართლაც მაღალი იყოს, ამაში ცუდი არაფერია, ისე როგორც სახინკლის, მაღაზიის, ფერმისა თუ ქარხნის მოგებაში. საბანკო ბიზნესით დაინტერესებული ადამიანებისთვის, პოტენციური ინვესტორებისთვის და ქვეყნის მაკროეკონომიკური მდგომარეობით დაინტერესებული ეკონომისტებისთვის, მართლაც აქვს მნიშვნელობა იმის ცოდნას, თუ რამდენად მოგებიანია ქართული საბანკო სექტორი. ზოგადად, რაც მეტია სექტორში მოგების დონე, მით მეტია ამ სექტორის განვითარებისა და სექტორში ინვესტიციების მოზიდვის პოტენციალი, რაც მომავალში მომსახურების გაუმჯობესებას და სესხებზე საპროცენტო განაკვეთების შემცირებას შეუწყობს ხელს.

საბანკო სექტორში მოგების სიდიდის შეფასების ყველაზე ადეკვატური მაჩვენებლებია უკუგების კოეფიციენტი აქტივებზე (ROA) და უკუგების კოეფიციენტი კაპიტალზე (ROE). 2017 წელს კაპიტალზე უკუგების მაჩვენებელი საშუალოდ 26.6% იყო, ხოლო აქტივებზე – 3.3%. ქვეყნის ეკონომიკაში მოგების საშუალო დონეს შემოსავლების მიხედვით დაანგარიშებული მთლიანი შიდა პროდუქტი (მშპ) ასახავს, რომელსაც საქართველოს სტატისტიკის ეროვნული სამსახური აქვეყნებს. 2016 წელს საოპერაციო წმინდა მოგების წილი საქართველოს მშპ-ში 28.8% იყო, 2017 წლის პირველ სამ კვარტალში კი – 29%. აქედან გამომდინარე, საბანკო სექტორში მოგება (კაპიტალზე უკუგება) საქართველოს ეკონომიკაში მოგების არსებულ საშუალო დონეს ჩამორჩება, რაც იმაზე მიანიშნებს, რომ ზოგიერთ სექტორში უფრო მაღალი მოგებაა, ვიდრე საბანკოში.

განვითარებულ ქვეყნებში კაპიტალზე უკუგების მაჩვენებელი გაცილებით დაბალია, ვიდრე საქართველოში. მაგალითად, ევროკავშირის ქვეყნებში 15%-ს არ სცდება, აშშ-ში 9%-ის ფარგლებშია. თუმცა აქ მნიშვნელოვანია ის გარემოება, რომ განვითარებული ქვეყნების ეკონომიკაში ზოგადად მოგებიანობის უფრო დაბალი დონეა (მაღალი კონკურენციის გამო), ვიდრე განვითარებად ქვეყნებში. ასე რომ არ იყოს, განვითარებადი ქვეყნები უცხოურ ინვესტიციებს საერთოდ ვერ მოიზიდავენ (რადგან ბევრი ისეთი მაღალი რისკის შემცველები არიან, რაც განვითარებულ ქვეყნებში არ არის ან დაბალია), ინვესტორებს სწორედ მოგების მაღალი დონე იზიდავთ. ეკონომიკის ზრდასთან და ბიზნესის განვითარებასთან ერთად კი ეკონომიკაში მოგების ნორმა მცირდება.

კონკრეტულად თუ ვნახავთ დიდ ქართულ ბანკებს, კაპიტალზე უკუგების (წმინდა მოგება სააქციო კაპიტალის მიმართ) შემდეგი მაჩვენებლები აქვთ: “საქართველოს ბანკი” – 28.6%, “თიბისი ბანკი” – 18.7%, “ლიბერთი ბანკი” – 23.2%, “ქართუ ბანკი” – 16.1%, “ვითიბი ბანკი ჯორჯია” – 12%. დიდ ბანკებში შედარებით მაღალი ROE საერთაშორისო ბირჟებზე გასვლით, მასშტაბის ეფექტით და თანამედროვე ტექნოლოგიების ინტენსიურად დანერგვით არის განპირობებული.

ბესო ნამჩავაძეს აქვს 12-წლიანი სამუშაო გამოცდილება ეკონომიკაში, სახელმწიფო ფინანსების მენეჯმენტსა და კვლევებში. ის საერთაშორისო გამჭვირვალობა - საქართველოს უფროსი ანალიტიკოსია. კითხულობს ლექციებს თბილისის თავისუფალ უნივერსიტეტში.