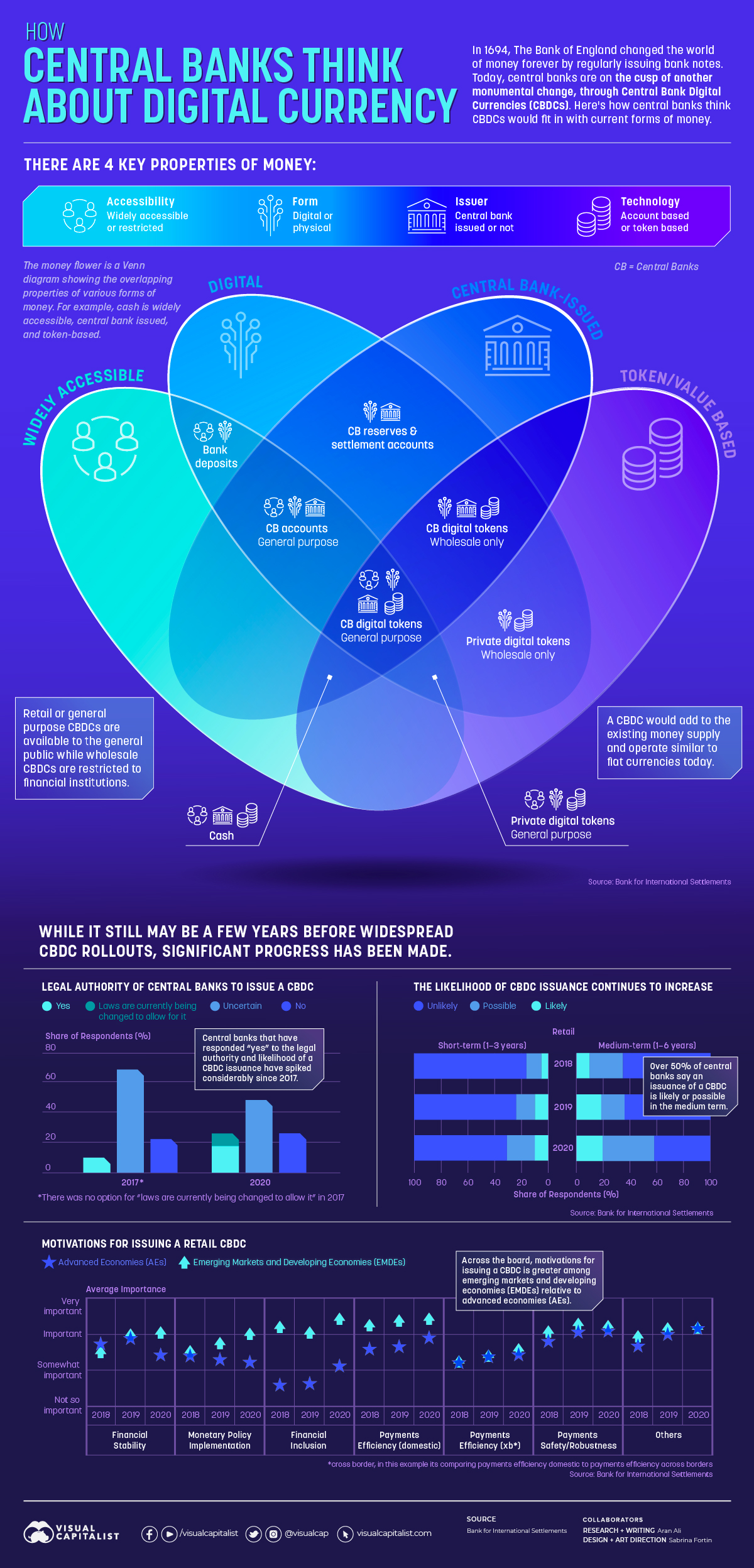

გვიან 1600-იან წლებში, ბანკნოტების შემოღებამ ფინანსური სისტემა სამუდამოდ შეცვალა. დღეს, 2000-იანი წლების დასაწყისში შესაძლოა მსგავსი ფინანსური რევოლუციის მომსწრენი გავხდეთ ეროვნული ბანკების ციფრული ვალუტების შემოღების სახით. ცენტრალური ბანკების ციფრული ვალუტები იღებენ ყოველდღიური ბანკნოტების, მონეტებისა და კრიპტოვალუტების გარკვეულ მახასიათებლებს და წარმოადგენენ მათ გაერთიანებულ ვარიანტს. სფეროს ექსპერტები კი მოელიან, რომ სწორედ ისინი დაეხმარებიან ცენტრალურ ბანკებსა და მათ მიერ მართულ მონეტარულ სისტემებს კიდევ ერთი ნაბიჯი გადადგან თანამედროვეობისაკენ.

ციფრული ვალუტა VS ციფრული კოინი

თუმცა, მათი ფუნქციონირების თავისებურებების გასაგებად, უმჯობესია, გავეცნოთ მათ შინაარსს. არსებითად, ციფრული ვალუტა – ეს დღეს არსებული ბანკნოტების ელექტრონული ფორმაა. სწორედ ამიტომ, ზოგი მას განიხილავს, როგორც საფულეში ან ჩანთაში არსებული ნაღდი ფულის თანამედროვე და ეფექტიან ვერსიას.

მეორე მხრივ, ბიტკოინის მსგავსი კრიპტოვალუტები ოქროს მსგავს ღირებულებით საწყობს წარმოადგენენ, რომელთაც სპეციალური შიფრი იცავს. გარდა ამისა, კრიპტოვალუტები კერძო საკუთრებაში არსებული სიმდიდრეა და ბლოკჩეინტექნოლოგიით სულდგმულობს, განსხვავებით ციფრული ვალუტებისაგან, რომლებიც დეცენტრალიზებულ სისტემას ან ბლოკჩეინტექნოლოგიას არ იყენებენ.

მარეგულირებელი ორგანო და სტაბილურობა

შეგახსენებთ, რომ ციფრულ ვალუტებს ეროვნული, იგივე ცენტრალური ბანკები უშვებს და, შესაბამისად, მთავრობების მიერ მინიჭებული სრული უფლებამოსილებით უჭერს მხარს. სხვადასხვა სტატისტიკური მონაცემის თანახმად, ამჟამად მსოფლიოში არსებული ცენტრალური ბანკების 20%-ზე მეტი ამბობს, რომ მათ ციფრული ვალუტების გამოსაცემად კანონიერი უფლებამოსილება აქვთ. 10% კი აცხადებს, რომ აღნიშნულის დასაშვებად ამჟამად არსებული კანონები მალე შეიცვლება.

ციფრული ვალუტების გამოშვების უპირატესობები

ბუნებრივია, რომ ცენტრალური ბანკების ციფრული ვალუტების გამოშვებას სხვა ვალუტებთან შედარებით რამდენიმე მნიშვნელოვანი უპირატესობა აქვს. მაგალითად, შეერთებულ შტატებში საცალო გადახდების ღირებულება 0.5%-დან 0.9%-მდეა შეფასებული ქვეყნის 20-ტრილიონდოლარიანი მშპ-ის ფარგლებში. ციფრულ ვალუტებს კი აქვთ შესაძლებლობა, ხელი შეუწყონ ტრანზაქციების საკომისიო ხარჯების შემცირებას.

გარდა ამისა, დღესდღეობით მსოფლიო მოსახლეობის უდიდეს ნაწილს კვლავ არა აქვს ბანკებთან არანაირი ურთიერთობა. ასეთი ადამიანებისათვის ცენტრალური ბანკების ციფრული ვალუტები ხსნის გზებს, რათა მიიღონ გლობალურ ფინანსურ სისტემაზე წვდომა ბანკების გარეშე. მაგალითად, დღევანდელი მდგომარეობით ამერიკელთა 6%-ს არა აქვს ერთი საბანკო ანგარიშიც კი.

ციფრული ვალუტების უპირატესობებს შორის ასევე შედის ფინანსური სტაბილურობა, მონეტარული პოლიტიკის იმპლემენტაციის გამარტივება, გაზრდილი უსაფრთხოება, ეფექტიანობა და უკანონო საქმიანობების შეზღუდვა.

ციფრული ვალუტების გადახდების ეფექტიანობის კიდევ ერთი დადასტურება პანდემიის დროს მასტიმულირებელი პაკეტების მიღების შეფერხება იყო. ზემოთ აღნიშნული მიზეზების გამო დაახლოებით 2 მილიარდ აშშ დოლარამდე დახმარება აუთვისებელი დარჩა. ცენტრალური ბანკების ციფრული ვალუტები კი ასეთი შემთხვევების შესაძლებლობას მინიმუმამდე დაიყვანს.

ციფრული ვალუტების ამჟამინდელი სტატუსი

- გლობალური მშპ-ის 90%-ის მფლობელი 81 სახელმწიფო ამჟამად იკვლევს ცენტრალური ბანკების ციფრული ვალუტების პერსპექტივას

- ციფრული ვალუტების შემუშავებაში აქტიურად ჩართული ცენტრალური ბანკების წილი ბოლო 4 წლის განმავლობაში 86%-ით გაიზარდა

- ცენტრალური ბანკების 60% უკვე ატარებს ექსპერიმენტებს ციფრულ ვალუტებზე, ხოლო 14% მიდის განვითარებისა და საპილოტე მოწყობისაკენ.

- შვედეთმა ელექტრონული კრონის ტესტირება 2020 წელს დაიწყო.

- ურუგვაიმ აღნიშნულის შესახებ განაცხადი ჯერ კიდევ 2017 წელს გააკეთა.

- მოსალოდნელია, რომ ჩინეთის სახალხო რესპუბლიკა პირველი სახელმწიფო იქნება, რომელიც სრულად მიიღებს ციფრულ ვალუტას. 2020 წლის აპრილიდან ტესტირების რეჟიმში არსებული ციფრული ვალუტით ათიათასობით მოქალაქემ 2 მილიარდი იუანი გაცვალა.

სანაცვლოდ, საკმაოდ პესიმისტურადაა განწყობილი გაერთიანებული სამეფოს ცენტრალური ბანკი. აუცილებლად უნდა აღვნიშნოთ ისიც, რომ ციფრული ვალუტის შემუშავების ეტაპზეა საქართველოს ეროვნული ბანკიც, რომელიც ცდილობს, არ ჩამორჩეს ფინანსური სისტემის განვითარების ტემპებს.

საქართველოს ეროვნულმა ბანკმა, მიმდინარე წლის აპრილში ციფრული ლარის პროექტზე თანამშრომლობისათვის ფინტექ კომპანიები მოიწვია. ამ ნაბიჯით, ქვეყნის მთავარმა ფინანსურმა ინსტიტუტმა გადაწყვეტილება მიიღო, პროცესის გამჭვირვალობისა და მაქსიმალური დახვეწისათვის კერძო სექტორის დახმარებაც მიიღოს. გარდა ამისა, ეროვნული ბანკის პრეზიდენტმა, კობა გვენეტაძემ, ივლისში, ეროვნული ბანკის 2020 წლის ანგარიშის საპარლამენტო მოსმენისას განაცხადა, რომ „მიმდინარეობს ციფრული ლარის პროექტებზე ინტენსიური მუშაობა. პანდემიის პირობებში განსაკუთრებით აქტუალური გახდა დისტანციურად ფინანსური მომსახურების მიღება. რეგულირების ლაბორატორიამ ნოვატორულ ფინანსურ ინსტიტუტებს საშუალება მისცა ხელოვნური ინტელექტის ბაზაზე სახის გამოცნობის ტექნოლოგიები გამოეცადათ და ფინანსური მომსახურების გაწევისას გამოეყენებინათ. ასევე, დისტანციური ფინანსური სერვისების წახალისების მიზნით ეროვნულმა ბანკმა ციფრული ბანკის ლიცენზირებისათვის მზადყოფნა განაცხადა და ციფრული ბანკის ბიზნესს მოდელიდან და რისკებიდან გამომდინარე ბანკის ლიცენზირების პროცესის მოქნილობა გაზარდა. ტექნოლოგიებისა და კონკურენციის გაზრდის მხრივ განსაკუთრებით აღსანიშნავია ღია ბანკინგის პროექტი“.