ბოლო რამდენიმე კვირის განმავლობაში საქართველოში მოქმედი კომერციული ბანკების მისამართით არაერთი კრიტიკული განცხადება გაკეთდა. მოვისმინეთ ბრალდებები ბანკების “ზემოგებებისა” და ძალიან მაღალი საპროცენტო განაკვეთების შესახებ. საინტერესოა, რომ ამ კუთხით ფინანსთა მინისტრ მამუკა ბახტაძისა და საქართველოს ექსპრეზიდენტ მიხეილ სააკაშვილის განცხადებების პათოსი დროსა და სივრცეში ერთმანეთს დაემთხვა, რაც მკვეთრად დაპირისპირებული მხარეების მიერ გაცხადებულ პოზიციებს შორის იშვიათ გამონაკლისს წარმოადგენს. Forbes Georgia-მ გადაწყვიტა, გადაამოწმოს პოლიტიკოსების, ბანკირებისა თუ სხვა ორგანიზაციების წარმომადგენლების განცხადებები, რომლებიც ოთხ სხვადასხვა მიმართულებას მოიცავს. ეს ის საკითხებია, რომლებითაც საჯარო პირები, განსაკუთრებით წინასაარჩევნოდ, ხშირად მანიპულირებენ.

როგორია საპროცენტო განაკვეთები ქართულ ბანკებში?

მამუკა ბახტაძე – ფინანსთა მინისტრი:

“ის საპროცენტო განაკვეთები, რომლებიც არის ჩვენს ეკონომიკაში, ხელს უშლის მეწარმეობის მასშტაბურ განვითარებას ქვეყანაში… მაღალპროცენტიანი სესხები საბანკო სისტემაში აფერხებს მეწარმეობისა და ბიზნესის განვითარებას”.

მამუკა ხაზარაძე – “თიბისი ბანკის” სამეთვალყურეო საბჭოს თავმჯდომარე:

“ქართულ საბანკო სისტემას აქვს რეგიონში ყველაზე დაბალი საპროცენტო განაკვეთი, რომელსაც ჩვენ ვაძლევთ კორპორაციებს”.

სიმართლე:

არსებული მონაცემებით, კავკასიის რეგიონში საქართველოში ბიზნესსესხებზე ყველაზე დაბალი საპროცენტო განაკვეთებია. თუ რეგიონს უფრო ფართო მასშტაბით განვიხილავთ, მაშინ საქართველოზე დაბალი საპროცენტო განაკვეთი ბიზნესსესხებზე მოლდოვასა და ბელარუსშია.

განმარტება:

საერთაშორისო სავალუტო ფონდის ინფორმაციით, რეგიონის ქვეყნებს შორის საქართველოში ბიზნესსესხზე საპროცენტო განაკვეთი ერთ-ერთი ყველაზე დაბალია.

საერთაშორისო სავალუტო ფონდის მონაცემები ასევე აჩვენებს, რომ ეკონომიკის განვითარებასთან ერთად, იკლებს საპროცენტო განაკვეთები სესხებზე. ანუ ეკონომიკურად მეტად განვითარებულ ქვეყნებში სესხი უფრო იაფი ღირს, ვიდრე ნაკლებად განვითარებულში, ხოლო ნაკლებად განვითარებულ, პროტექციონისტული ეკონომიკური პოლიტიკის ქვეყნებში ნახავთ ისეთ საპროცენტო განაკვეთებსაც, როგორიცაა, მაგალითად, მადაგასკარის წლიური 60%, ბრაზილიის წლიური 46.92% და არგენტინის 31.24%.

რიცხვები არ ტყუიან:

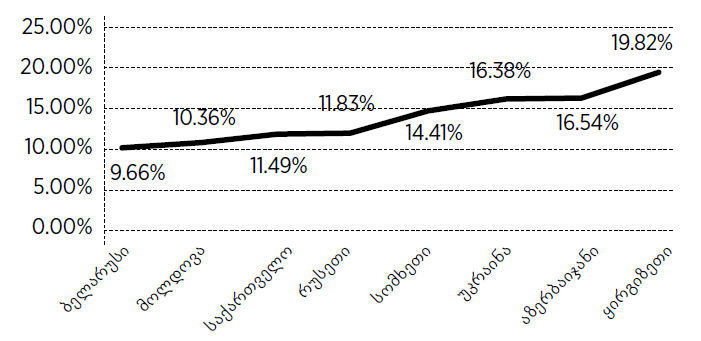

IMF-ის მონაცემებით, 2017 წელს რეზიდენტ იურიდიულ პირებს სესხის აღება ეროვნულ ვალუტაში საშუალოდ შემდეგ საპროცენტო განაკვეთში შეეძლოთ:

როგორია ქართული ბანკების მოგება?

მიხეილ სააკაშვილი – საქართველოს ყოფილი პრეზიდენტი:

“2012 წელს ბანკების საერთო აქტივები 12 მილიარდი ლარი იყო, ახლა კი 30 მილიარდზე მეტია. ბანკების სუფთა მოგება კი 136 მილიონი ლარიდან 900 მილიონ ლარამდე გაიზარდა. ბანკების მოგება გაიზარდა 6-ჯერ”.

სიმართლე:

ის, რომ ბანკების მოგება ნომინალურ გამოსახულებაში მნიშვნელოვნად გაიზარდა, სიმართლეა, მაგრამ მოგებიანობის ამ გზით შეფასება არასწორია. ამ შემთხვევაში მოგებიანობა უნდა შეფასდეს კაპიტალსა და აქტივებზე უკუგების მაჩვენებლით: აქტივებზე უკუგების დაახლოებით ერთნაირი მაჩვენებლებია ბოლო წლებში. კაპიტალზე უკუგებას კი ზრდის ტენდენცია აქვს, რაც ბანკების საქმიანობის ეფექტიანობის ზრდის მაჩვენებელია.

ბანკების მოგებაზე აქცენტი იმიტომ კეთდება, რომ ამ სექტორის მოგების მაჩვენებლები გამჭვირვალეა. თუმცა ეკონომიკის ზოგადი სურათი მიანიშნებს, რომ ზოგიერთ დარგში მოგების ნორმა საბანკოზე მაღალია.

ყველაფერთან ერთად, ბანკების მოგება რომ მართლაც მაღალი იყოს, ამაში ცუდი არაფერია, ისე როგორც სხვა ნებისმიერი ბიზნესის მოგებაში. ზოგადად, რაც მეტია სექტორში მოგების დონე, მით მეტია ამ სექტორის განვითარებისა და ინვესტიციების მოზიდვის პოტენციალი, რაც მომავალში მომსახურების გაუმჯობესებასა და სესხებზე საპროცენტო განაკვეთების შემცირებას შეუწყობს ხელს.

განმარტება:

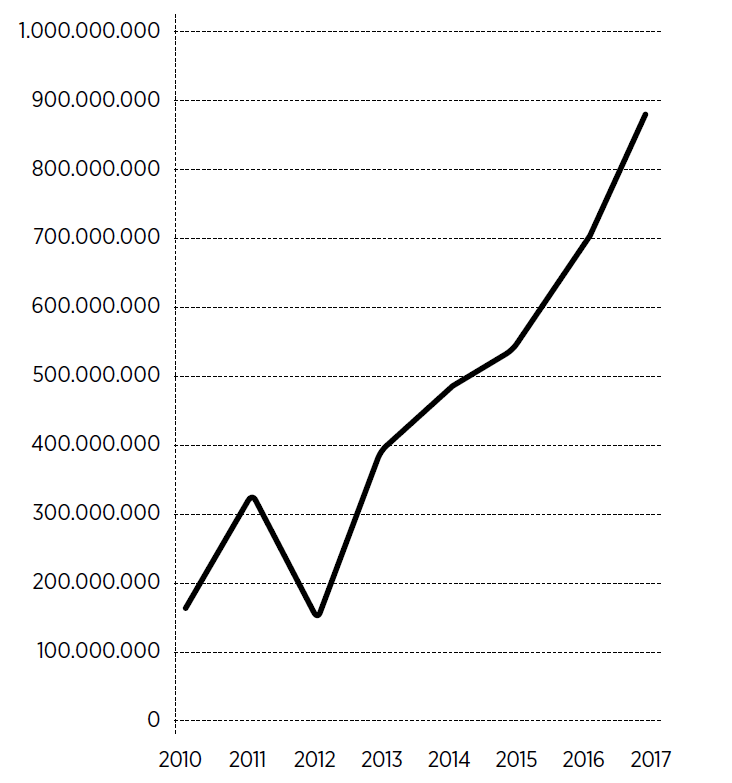

საქართველოს ეროვნული ბანკის ინფორმაციით, 2017 წელს საქართველოში მოქმედი კომერციული ბანკების წმინდა მოგებამ 870 მლნ ლარი შეადგინა, რაც 2016 წლის მაჩვენებელზე 191 მლნ ლარით (28%-ით) მეტია, თუმცა საბანკო სექტორში მოგების სიდიდის შეფასების ყველაზე ადეკვატური მაჩვენებლები არის უკუგების კოეფიციენტი აქტივებზე (ROA) და უკუგების კოეფიციენტი კაპიტალზე (ROE). 2017 წელს კაპიტალზე უკუგების მაჩვენებელი საშუალოდ 26.6% იყო, ხოლო აქტივებზე – 3.3%. რას ნიშნავს ეს მაჩვენებლები?

ქვეყნის ეკონომიკაში მოგების საშუალო დონეს შემოსავლების მიხედვით დაანგარიშებული მთლიანი შიდა პროდუქტი ასახავს. 2016 წელს საოპერაციო წმინდა მოგების წილი საქართველოს მშპ-ში 28.8% იყო, 2017 წლის პირველ სამ კვარტალში კი – 29%. აქედან გამომდინარე, საბანკო სექტორში მოგება (კაპიტალზე უკუგება – 26,6%) საქართველოს ეკონომიკაში მოგების არსებულ საშუალო დონეს ჩამორჩება. ეს კი იმაზე მიანიშნებს, რომ ზოგიერთ სექტორში უფრო მაღალი მოგებაა, ვიდრე საბანკოში. თუმცა, სხვა სექტორების მოგების დანახვა არ შეგვიძლია, რადგანაც ეს მაჩვენებლები, საბანკო სექტორისგან განსხვავებით, გამჭვირვალე არ არის.

2013 წლიდან მოყოლებული საბანკო სისტემის მოგება სტაბილურად იზრდება, თუმცა ამის პარალელურად მცირდება საპროცენტო განაკვეთების სპრედი (კრედიტების საშუალო განაკვეთს მინუს დეპოზიტის საშუალო განაკვეთი), რაც იმას ნიშნავს, რომ ბანკები საოპერაციო საქმიანობისთვის და მოგების მისაღებად მათი საქმიანობიდან უფრო ნაკლებ თანხას იტოვებენ, ვიდრე გასულ წლებში, მაგალითად, მსოფლიო ბანკის მონაცემებით, 2010 წელს სპრედი 5.78% იყო, 2017 წელს კი – 1.83%.

ზემოგებიანობა?

ქართული ბანკების მოგება იზრდება, თუმცა ყველაფერი ასე მარტივი როდია…

აფინანსებენ თუ არა ბანკები ბიზნესს?

მამუკა ხაზარაძე – “თიბისი ბანკის” სამეთვალყურეო საბჭოს თავმჯდომარე:

“ქართული საბანკო სისტემა არის საქართველოს ეკონომიკის 60%-ის დამფინანსებელი”.

ბექა ნაცვლიშვილი – პარლამენტარი, უმრავლესობის წევრი:

“საბანკო აქტივებში ბიზნესზე გაცემული სესხები ძალიან მცირეა, რა თქმა უნდა, ეს ბიზნესის დაკრედიტებას, ახალი სამუშაო ადგილების შექმნას ხელს არ უწყობს”.

ანდრია გვიდიანი – “ახალგაზრდა ფინანსისტთა და ბიზნესმენთა” ასოციაციის პრეზიდენტი:

“ბანკები რეალურად არიან მხოლოდ თავიანთ მოგებაზე ორიენტირებულები, მათთვის ეკონომიკის დაკრედიტება არის მეორეხარისხოვანი, წლიდან წლამდე იზრდება საბანკო სისტემის მოგება, თუმცა რეალურად ეკონომიკის დაკრეტირება არ ხდება”.

სიმართლე:

თუ 2017 წელს კომერციული ბანკების მიერ გაცემული სესხების მშპ-სთან ფარდობას გადავხედავთ, ვნახავთ, რომ ეს მაჩვენებელი 57.4 5% იყო. ანუ ბანკების მიერ გაცემულმა სესხებმა ქვეყნის ეკონომიკის 60%-მდე დააფინანსა.

ამასთან, საბანკო აქტივებში ბიზნესისთვის გაცემული სესხები მცირე არ არის და ბოლო მონაცემებით, ის ეროვნულიეკონომიკისთვის გაცემული სასესხო დავალიანების 43,7%-ს შეადგენს. მართალია, ეს მაჩვენებელი კლების ტენდენციით ხასიათდება, მაგრამ სასესხო პორტფელში მისი წილი 40%-ს აღემატება.

განმარტება:

საქართველოს ეროვნული ბანკის მონაცემებით, 2017 წელს კომერციული ბანკების მიერ გაცემული სესხების მშპ-თან ფარდობა 57.45% იყო. თუ წლების დინამიკას შევხედავთ, ვნახავთ, რომ წლიდან წლამდე ეს მაჩვენებელი მზარდია. მაგალითად, 2015 წელს კომერციული ბანკების მიერ გაცემული სესხების მშპ-სთან ფარდობა 51%-ს შეადგენდა, 2016 წელს კი – 55,7%-ს. გამოდის, რომ, ბოლო მონაცემებით, საქართველოს ეკონომიკის უმეტეს ნაწილს სწორედ ბანკები აფინანსებენ.

რაც შეეხება ბანკების მიერ გაცემულ ბიზნესსესხებს და მათ წილს მთლიან სესხებში. 2018 წლის პირველი იანვრის მონაცემებით, კომერციული ბანკების მიერ ეროვნული ეკონომიკისთვის (რეზიდენტი იურიდიული და ფიზიკური პირებისთვის) გაცემული სესხებით დავალიანება შეადგენდა 20,897,225,000 ლარს, აქედან სამეწარმეო სექტორისა და კომერციული ბანკებისთვის გაცემული სესხები 9,145,933,000 ლარს შეადგენდა, ანუ სესხების 43,7%-ს.

თუ ამ მაჩვენებლებს ინდმეწარმეებისთვის გაცემულ სესხებსაც დავუმატებთ, ბიზნესსესხების წილი სესხების 49,9% გამოდის. თუმცა ეროვნულ ბანკში განმარტავენ, რომ ინდმეწარმეების მიერ აღებული სესხები სრულად ბიზნესსესხად ვერ ჩაითვლება, რადგანაც ინდმეწარმეების სტატუსის მქონე პირებმა, შესაძლოა, სესხი სხვა, სამომხმარებლო, დანიშნულებითაც აიღონ, მაგ: იყიდონ ტელევიზორი, გააკეთონ სახლის რემონტი და ა.შ.

რაც შეეხება წინა წლების სტატისტიკას, უნდა ითქვას, რომ წლიდან წლამდე ბანკების მიერ იურიდიული პირებისთვის გაცემული სესხების წილი მცირდება. მაგალითად, 2017 წლის პირველი იანვრისთვის კომერციული ბანკების მიერ ეროვნული ეკონომიკისთვის (რეზიდენტი იურიდიული და ფიზიკური პირებისთვის) გაცემული სესხებით დავალიანება შეადგენდა 17,491,096,000 ლარს, საიდანაც ბიზნესსესხებზე 46% (ინდმეწარმეების გარეშე) მოდიოდა. 2016 წლის პირველი იანვრისთვის კი ეროვნული ეკონომიკისთვის გაცემული სესხების 48,7% (ინდმეწარმეების გარეშე) ბიზნესსესხებზე მოდიოდა.

ჭარბვალიანია თუ არა მოსახლეობა საქართველოში?

მამუკა ბახტაძე – ფინანსთა მინისტრი:

“მე სრულად ვიზიარებ ექსპერტების მოსაზრებას, რომლებიც საზოგადოებაში ჭარბვალიანობის ტენდენციაზე საუბრობენ. სამწუხაროდ, ეს ტენდენცია 2008 წლიდან დაიწყო და მოხდა ისე, რომ ჩვენ ეროვნულ ბანკში ახალი ხელმძღვანელის მოსვლამდე ვერ დავიწყეთ ამ პრობლემის მოგვარებაზე მუშაობა…

(ბანკების მიერ) ხდება ფოკუსირება წინასწარ გაკოტრებისთვის განწირული სესხების მოსახლეობისთვის თავს მოხვევაზე”.

სიმართლე:

ჭარბვალიანია თუ არა მოსახლეობა, ეს რთული გადასამოწმებელია, რადგანაც არ არსებობს დადგენილი კრიტერიუმები, რომელთა მიხედვითაც ზუსტად განვსაზღვრავთ ჭარბვალიანობის მაჩვენებელს. თუმცა, თუ გადავხედავთ სტატისტიკას, იხდიან თუ არა მსესხებლები კომერციული ბანკების წინაშე არსებულ დავალიანებას, დავინახავთ, რომ ვადაგადაცილებული სესხების წილი მთლიან სასესხო პორტფელში დაბალია. ამ მხრივ საქართველოზე უარესი მდგომარეობაა ისეთ ქვეყნებში, როგორიცაა ლატვია და პოლონეთი.

ამასთან ერთად, სტატისტიკა აჩვენებს, რომ შინამეურნეობების მიერ აღებული სესხების ფარდობა მშპ-სთან დაბალია საქართველოს მეზობელ ქვეყნებში. თუმცა ისიც ფაქტია, რომ მაღალი ფარდობა განვითარებული ეკონომიკებისთვის არის დამახასიათებელი. ამ კრიტერიუმით საქართველო დგას ისეთი ქვეყნების გვერდით, როგორიც ლატვია, პოლონეთი და ხორვატიაა.

განმარტება:

უპირველესად, უნდა ითქვას, რომ არ არსებობს ჭარბვალიანობის საერთაშორისოდ აღიარებული განმარტება, ამიტომ რას გულისხმობს ფინანსთა მინისტრი ამ საკითხზე საუბრისას, ბუნდოვანია. ამ ტერმინის განმარტება უჭირთ საქართველოს ეროვნულ ბანკშიც და აცხადებენ, რომ არ არსებობს უნივერსალური ფორმულა, რომლის მიხედვითაც შესაძლებელია დაითვალოს: არის ჭარბვალიანობა ქვეყანაში, თუ არა.

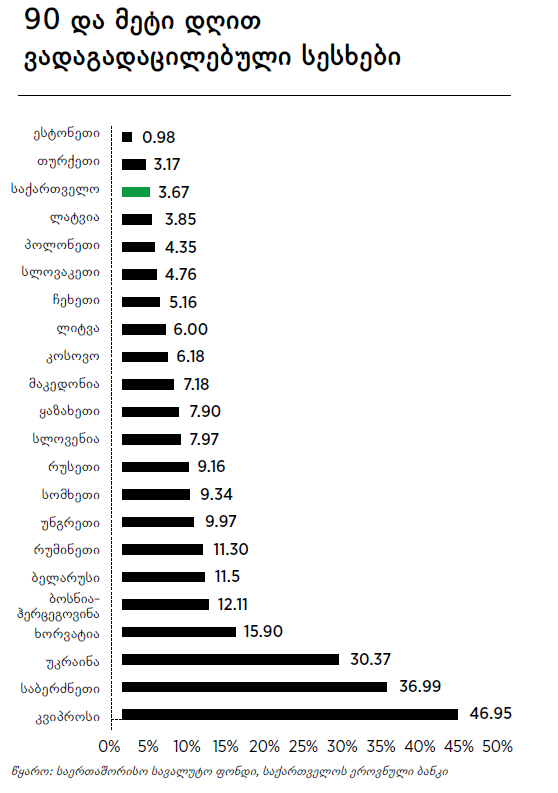

ჭარბვალიანობის კრიტერიუმად, შესაძლებელია, ავიღოთ ვადაგადაცილებული, ე.წ. გაფუჭებული სესხები. საქართველოს ეროვნული ბანკის თებერვლის მონაცემებით, 90 და მეტი დღით ვადაგადაცილებული სესხების წილი კომერციული ბანკების საკრედიტო პორტფელში 1.7 პროცენტი იყო. ეს ნიშნავს, რომ, საშუალოდ, მსესხებლები წარმატებით ასრულებენ ბანკის მიმართ აღებულ ვალდებულებებს და სესხებს იხდიან.

2016 წლისთვის ვადაგადაცილებული სესხების მაჩვენებელი 3.67 პროცენტს შეადგენდა, რაც საერთაშორისო სავალუტო ფონდის მონაცემებით, უკეთესი მაჩვენებელია, ვიდრე ლატვიაში, უნგრეთში, ლიტვაში, ჩეხეთში და ა.შ.

ჭარბვალიანობის განსასაზღვრად, შესაძლოა, კიდევ ერთ კრიტერიუმად ავიღოთ შინამეურნეობების ვალის ფარდობა მშპ-სთან – ანუ რამდენად მაღალია მოსახლეობის მიერ კომერციული ბანკებიდან აღებული სესხების წილი მშპ-ში. საერთაშორისო სავალუტო ფონდის ბოლო მონაცემებით, საქართველოში ეს მაჩვენებელი უფრო მაღალია, ვიდრე ჩვენს მეზობელ ქვეყნებში. მაგალითად, საქართველოში შინამეურნეობების ვალის ფარდობა მშპ-სთან 31.4%-ია (2018.02), სომხეთში – 19.8%(2017.11), თურქეთში 2017 წლის მესამე კვარტალის მონაცემებით – 15,1%, რუსეთში ასევე მესამე კვარტალის მონაცემებით – 13,2%. თუმცა, შინამეურნეობების ვალის მაღალი ფარდობა მშპ-სთან უფრო განვითარებული ეკონომიკებისთვის არის დამახასიათებელი. როგორც IMF გლობალური ფინანსური სტაბილურობის 2017 წლის ოქტომბრის ანგარიშშია აღნიშნული, 2016 წლის მონაცემებით, შინამეურნეობების ვალის ფარდობა მშპ-სთან 63%-ს შეადგენდა განვითარებულ ეკონომიკებში და 21%-ს – განვითარებად ქვეყნებში. ზოგიერთ ქვეყანაში, როგორიცაა დანია, შვეიცარია და ჰოლანდია, შინამეურნეობების ვალის ფარდობა მშპ-სთან 100%-ს ან მეტს შეადგენს. ამის საპირისპიროდ შინამეურნეობების ვალის ფარდობა მშპ-სთან 10%-ზე დაბალია ისეთ ქვეყნებში, როგორიცაა: არგენტინა, პაკისტანი, ეგვიპტე, განა და ა.შ.