ქვეყნების ბიზნესგარემოს შეფასებაში გადასახადების დონეს ცენტრალური ადგილი უჭირავს. სხვა თანაბარ პირობებში, მეწარმეები ეძებენ ისეთ ქვეყნებს, სადაც გადასახადები დაბალია. დაბალ გადასახადებში იგულისხმება ისეთი საგადასახადო განაკვეთები, რომლებიც სხვა ქვეყნების საგადასახადო განაკვეთებთან შედარებით დაბალია.

გადასახადების განაკვეთებზე არანაკლებ მნიშვნელოვანია ე.წ. საგადასახადო ბაზა, ანუ რა იბეგრება კონკრეტული გადასახადით. ფაქტობრივად, მსოფლიოში ორი ქვეყანაც კი არ არსებობს ისეთი, რომლებსაც ზუსტად ერთნაირი საგადასახადო ბაზა აქვთ. ასევე არ არსებობს გადასახადების უნივერსალური გაგება, ანუ რასაც ერთ ქვეყანაში გადასახადი ჰქვია, მეორე ქვეყანაში შეიძლება სოციალური შენატანი, მოსაკრებელი, საფასური ან სხვა რაიმე ერქვას და, შესაბამისად, მისი ტვირთი არ ჩანდეს გადასახადებში.

გასათვალისწინებელია ისიც, თუ როგორია გადასახადების ადმინისტრირება, ანუ როგორ იხდიან გადასახადებს სხვადასხვა ქვეყანაში. ხშირად კორუფცია საგადასახადო ტვირთს ამცირებს და მიუხედავად იმისა, რომ ნომინალურად შეიძლება მაღალი განაკვეთები იყოს, რეალურად ბიზნესი ბევრად ნაკლებს იხდის.

ყოველივე ზემოთ თქმულის გათვალისწინებით, საგადასახადო ტვირთს ყველაზე კარგად გამოხატავს ბიუჯეტის საგადასახადო შემოსავლები ქვეყნის ეკონომიკის (მშპ-ის) მიმართ. ეს გვარიდებს საგადასახადო ბაზის სხვაობის გამო წარმოქმნილ უზუსტობებს, მაგრამ ვერ ითვალისწინებს კორუფციის გავლენას.

საგადასახადო ტვირთის მაჩვენებლებს ქვეყნების მიხედვით სხვადასხვა საერთაშორისო ორგანიზაცია აქვეყნებს მათ შორის, ყველაზე სრულყოფილი აშშ-ში დაფუძნებული კვლევითი ცენტრის, „ჰერიტიჯ ფაუნდეიშენის“ მონაცემებია, რომლებიც 179 ქვეყანას მოიცავს. ბიუჯეტის საგადასახადო შემოსავლები მოცემულია ნაერთი ბიუჯეტის დონეზე, ანუ სახელმწიფო ბიუჯეტთან ერთად ადგილობრივი თვითმმართველობების ბიუჯეტების საგადასახადო შემოსავლებსაც მოიცავს.

„ჰერიტიჯ ფაუნდეიშენის“ მონაცემებით, საქართველოში საგადასახადო ტვირთი, ანუ ნაერთი ბიუჯეტის საგადასახადო შემოსავლები მშპ-ის მიმართ 21.7%-ია და ამ მაჩვენებლით საქართველო მსოფლიოში 74-ე ადგილზეა. საქართველოზე მაღალი საგადასახადო ტვირთი 73 ქვეყანაშია, 105 ქვეყანაში კი ნაკლები საგადასახადო ტვირთია.

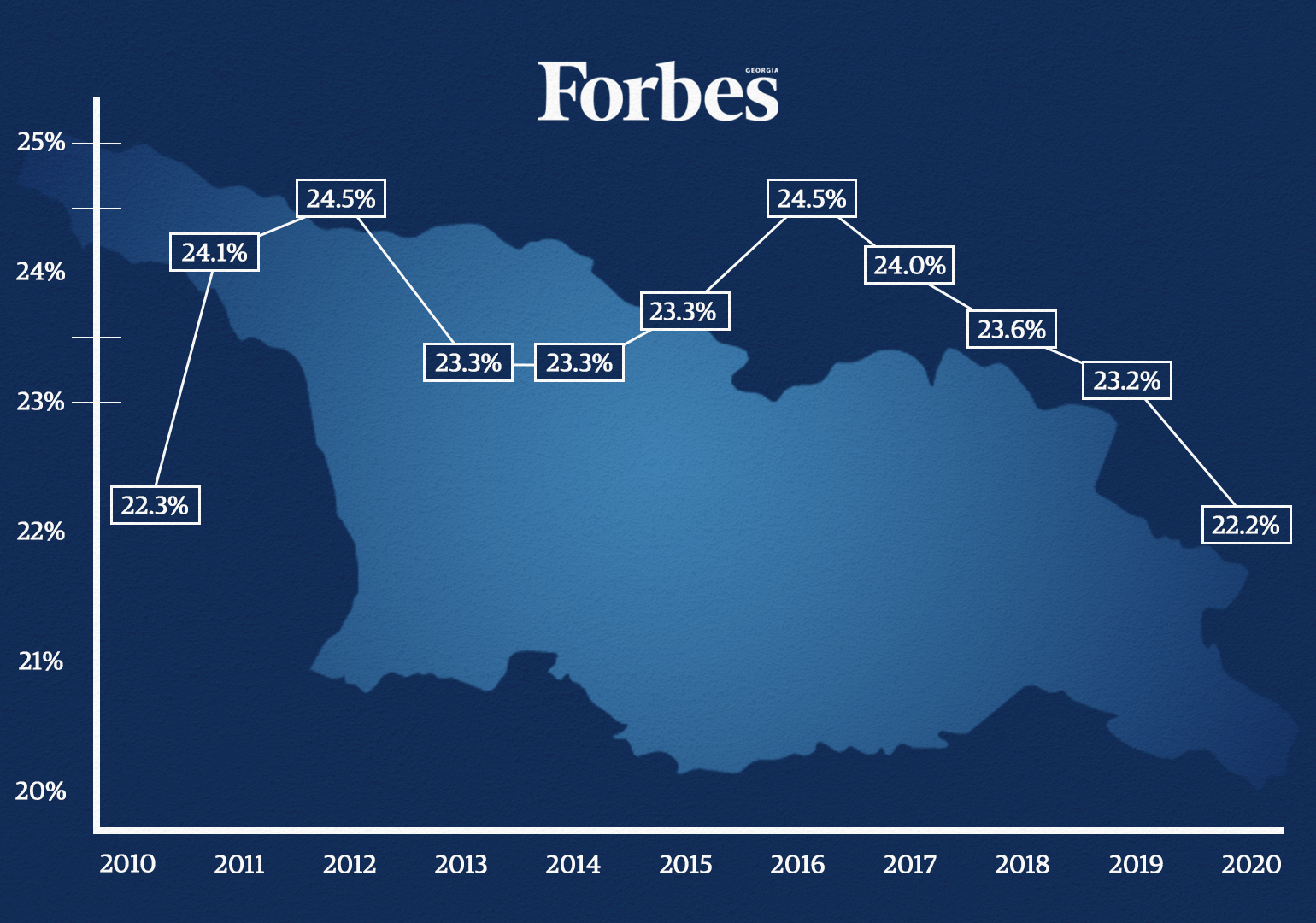

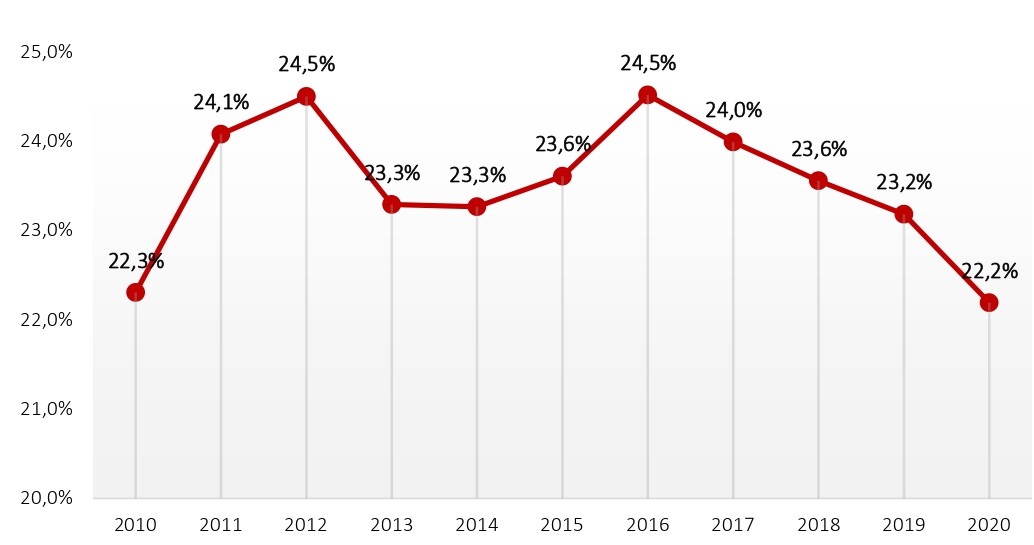

საქართველოს ფინანსთა სამინისტროს მონაცემებით, 2020 წელს ნაერთი ბიუჯეტის საგადასახადო შემოსავლები მშპ-ის მიმართ 22.2%-ია. 2019 წელს 23.2% იყო. გასულ წელს პანდემიის გამო საგადასახადო შეღავათები იყო დაწესებული, რამაც საგადასახადო ტვირთი შეამცირა. საგადასახადო ტვირთს 2016 წლის შემდეგ კლების ტენდენცია აქვს.

საქართველოს საგადასახადო ტვირთი (ბიუჯეტის საგადასახადო შემოსავლები მშპ-ის მიმართ)

წყარო: საქართველოს ფინანსთა სამინისტრო

ქვეყნები, სადაც საგადასახადო ტვირთი ყველაზე დაბალია

ყველაზე დაბალი საგადასახადო ტვირთი არაბთა გაერთიანებულ საამიროებშია. მშპ-ის მიმართ 0.1%. საამიროებში მხოლოდ 5%-იანი განაკვეთის მქონე დამატებული ღირებულების გადასახადია. ქვეყანა ბიუჯეტს ნავთობის გაყიდვით ავსებს. მას მოჰყვება ნავთობით მდიდარი სხვა ქვეყნები. ბაჰრეინში საგადასახადო ტვირთი 1.1%-ია, ქუვეიტში – 1.4%.

დაბალი საგადასახადო ტვირთის ტოპ-10-ში ხვდებიან ნავთობის საბადოების არმქონე აფრიკის ქვეყნებიც კონგოს დემოკრატიული რესპუბლიკა და ეთიოპია. ამ ქვეყნებში მაღალი საგადასახადო განაკვეთები არ არის, მაგრამ ამავე დროს მნიშვნელოვანია ისიც, რომ გადასახადების აკრეფას ვერ ახერხებენ კორუფციის მაღალი დონის გამო.

საქართველოს გეოგრაფიული მეზობლებიდან საქართველოზე მაღალი საგადასახადო ტვირთი მხოლოდ თურქეთშია. თურქეთი 58-ე ადგილზეა, 24.4%-ით. სომხეთი 79-ე ადგილზეა 20.9%-ით, აზერბაიჯანი 141-ე ადგილზეა 13%-ით და რუსეთი 155-ე ადგილზეა 11.4%-ით.

ყველაზე მაღალი საგადასახადო ტვირთი საფრანგეთშია, მშპ-ის მიმართ 46.1%. შემდეგ მოდიან დანია და ბელგია 44.9-44.9%-ით.

ყველაზე დაბალი საგადასახადო ტვირთის მქონე 10 ქვეყანა

ქვეყანა | % მშპ-ის მიმართ | |

1 | არაბთა გაერთიანებული საამიროები | 0.1% |

2 | ბაჰრეინი | 1.1% |

3 | ქუვეიტი | 1.4% |

4 | ერაყი | 2.0% |

5 | ომანი | 2.6% |

6 | ნიგერია | 5.7% |

7 | მიანმარი | 5.9% |

8 | ეკვატორული გვინეა | 5.9% |

9 | კონგოს დემოკრატიული რესპ. | 6.6% |

10 | ეთიოპია | 7.5% |

წყარო: The Heritage Foundation

"Forbes Georgia-ის სარედაქციო ბლოგპოსტების სერია "როგორ გამდიდრდა“ და "საქართველო რეიტინგებში".