2009 წლის სექტემბერში სააქციო საზოგადოება “ლიბერთი ბანკი” Liberty Capital-მა შეისყიდა, რომელიც აწ გარდაცვლილი დინუ პატრიჩიუსა და ლადო გურგენიძის მიერ დაფუძნებული ჰოლანდიური საინვესტიციო კომპანიის, Liberty Investments Holding B.V.-ის სრულ მფლობელობაში არსებული შვილობილი კომპანიაა. შესაბამისად, 2017 წლის ოქტომბერში ბანკმა კონტროლის ცვლილების შესახებ გააკეთა განცხადება, რის შედეგადაც, ბანკის სააქციო კაპიტალის 74.64% ნიდერლანდების სამეფოს კანონმდებლობის ქვეშ მოღვაწე European Financial Group B.V.-მ იყიდა. ბანკის საბოლოო გადაწყვეტილების მიმღები ბენეფიციარი მფლობელი პირები არიან ირაკლი რუხაძე (აშშ-ის მოქალაქე), ბენ მერსონი (დიდი ბრიტანეთის მოქალაქე) და იგორ ალექსეევი (აშშ-ის მოქალაქე). მაგრამ ეს უკვე ბანკის ისტორიაში ახალი თავია და ახალი ისტორიაც, ჩემი სტატია კი 2009 წლის სექტემბრიდან 2017 წლის ნოემბრამდე პერიოდს ეხება, როცა ლადო გურგენიძის ხელმძღვანელობით ბანკი სრულად გარდაისახა.

Liberty Capital-ის მიერ შესყიდვიდან ექვსი წლის განმავლობაში ბანკი ქართულ საბანკო ისტორიაში ყველაზე დრამატული ტრანსფორმაციის მოწმე შეიქნა. მსგავსი ეფექტიანობის გასაღები ბრწყინვალე, ნიჭიერი, ახალგაზრდა ქართველების გუნდში უნდა ვეძიოთ, რომელიც ლადო გურგენიძემ პირადად შეარჩია. ბანკის დრამატული ცვლილებები სწორედ ამ უკანასკნელის ხელმძღვანელობისა და მენტორობის პირობებში დაიწყო.

შესყიდვის პერიოდისთვის (2009-ის სექტემბერი), ბანკი, ფაქტობრივად, გაკოტრებული იყო: წინა მენეჯმენტის დროს, გასესხებასა და ოპერაციებთან დაკავშირებული ცუდი გადაწყვეტილებების გამო, ბოლო ორ წელს სერიოზული დანაკარგები განეცადათ. 2008-იდან მოყოლებული, ბანკს ცენტრალური ბანკის მკაცრი ზედამხედველობის ქვეშ უწევდა მუშაობა – გასესხებასა და ინვესტიციებზე შეზღუდვები ჰქონდა დაწესებული, ვინაიდან ლამის ყველა გონივრული რეგულაცია დაერღვია. 2008 წლის ბოლოსა და 2009 წლის სექტემბრის მონაცემებით, მისი დონე I-ის კაპიტალი (BIS) ნეგატიურ ნიშნულზე იდგა და პირველ წელს – ₾21.2 მილიონს, მეორე წელს კი ₾15.8 მილიონს შეადგენდა, რაც 2008-ში – ₾45.7 მილიონის, 2009-ში კი ₾5.4 მილიონის ტოლფას წმინდა ზარალს უნდა მივაწეროთ. 2009 წლის 31 დეკემბრის მონაცემებით, ვადაგადაცილებული სესხებისა და მთლიანი კრედიტების თანაფარდობის კოეფიციენტმა 40.8%-ს მიაღწია. 2008 წლის ₾45.7-მილიონიანი წმინდა ზარალი, მეტწილად, უკიდურესად მაღალი ოპერაციული ხარჯების შედეგს წარმოადგენდა, მაშინ როცა 2009 წლის ₾5.4 მილიონის წმინდა დანაკარგები ძირითადად უფუნქციო, დრომოჭმული აქტივების პროვიზირებითა და ჩამოწერით აიხსნება. ბანკი არ იყო იმ პოზიციაში, სესხები რომ ეფექტიანად გაეცა, ჰოდა, 2008 წლის ბოლოსთვის მისი ლიკვიდურობა ისეთ დონეზე დაეშვა, რომ ნორმალური საბანკო ოპერაციების შესრულებაც კი ლამის შეუძლებელი გახდა; მაგალითად, საფონდო ტრანსფერები გამუდმებით ყოვნდებოდა როგორც ლიკვიდურობის სიმწირის გამო, ისე სხვა მიზეზებით. მართალია, ქართულმა საბანკო სფერომ, ზოგადად, საკმაოდ კარგად გაუძლო რუსეთთან ომის შემდგომ შექმნილ ფინანსურ კრიზისსა და ეკონომიკურ დაღმასვლას, ბანკი, 2008 წლის ბოლოსთვის, სექტორის სტაბილურობას სერიოზულ საფრთხედ მოევლინა იმის ფონზე, რომ მისი სისტემატური როლი დაახლოებით 1.5 მილიონი ადამიანისთვის სახელმწიფო პენსიების, სოციალური უზრუნველყოფისა და სახელფასო სერვისების დისტრიბუცია იყო. ყველა უწინდელი მცდელობა, ბანკისათვის კომპეტენტური, კარგად კაპიტალიზებული მყიდველი ეპოვათ, კრახით სრულდებოდა.

2009 წლის ოქტომბრიდან 2017 წლის ოქტომბრამდე ბანკის მეწილეებმა მასში ₾77.0 მილიონის ტოლფასი სააქციო კაპიტალის ინვესტიცია განახორციელეს, ხოლო ბანკმა, დივიდენდის გადასახადებისა და აქციათა გამოსყიდვის მეშვეობით, მათ ₾51.4 მილიონი დაუბრუნა.

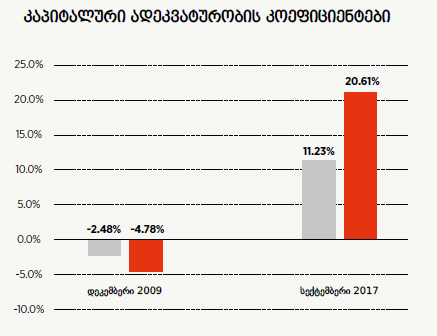

ქვემოთ მოყვანილი დიაგრამა, საქართველოს ეროვნული ბანკის პრეზიდენტის დადგენილება No 18/14-სთან შესაბამისობაში, ბანკის კაპიტალური ადეკვატურობის კოეფიციენტების (CAR) დრამატულ გაუმჯობესებას ასახავს.

ბანკი ფილიალების ყველაზე ფართო ქსელითა და საცალო კლიენტების ყველაზე მსხვილი ბაზით გამოირჩეოდა: 698 ფილიალისა და მომსახურების პლატფორმის მეშვეობით, ის 1.6 მილიონ კლიენტს ემსახურებოდა. 2009 წლის სექტემბრიდან 2017 წლის სექტემბრის ჩათვლით, გეოგრაფიული ცნობადობის გაზრდის მიზნით, ბანკმა 142 ახალი ფილიალი გახსნა და 347 ახალი ბანკომატი დაამონტაჟა. 2010 წლის ივლისში მან სადისტრიბუციო ქსელების მნიშვნელოვანი გაფართოების შესახებ განაცხადა, რაც გულისხმობდა ქვეყნის მიყრუებული ტერიტორიების დაფარვას სპეციალიზებული მიკროავტობუსებით, რომელთაც მობილური ბანკის ფილიალების ფუნქცია ჰქონდათ. მსგავსი ინოვაციური მიდგომა საქართველოში აქამდე არავის გამოეყენებინა. 2017-ის 30 სექტემბრისათვის მართლაც გამოუშვეს 114 სპეციალიზებული მიკროავტობუსი. ამავე თარიღის მონაცემებით, მომსახურების 265 პლატფორმით აღჭურვილი, ბანკი PayExpress- ად ბრენდირებულ წარმომადგენლობით საბანკო ქსელს (ე.წ. ბანკ- აგენტებს) ამუშავებდა. ინტერნეტბანკი, რომელიც ბანკის ისტორიულ ჩავარდნას წარმოადგენდა, 2010 წლის ივნისში ჩაეშვა (და მნიშვნელოვნად გაუმჯობესდა 2016-ში), საგრძნობი გაუმჯობესებები იქნა შეტანილი ბარათების დამუშავებისა და ელექტრონული გადახდების თვალსაზრისითაც. 2010 წლის ნოემბერში ბანკის ბარათის დამუშავების პირველ კლიენტად KOR Standard Bank-ი იქცა.

ბაზრის დეტალური შესწავლის შედეგად, 2010 წლის მარტში, ბანკმა რებრენდირება გადაწყვიტა: ახალი სახელი და ლოგო ბაზარმა კარგად მიიღო. 2010 წლის ივნისში “ლიბერთი ბანკმა” გაარემონტა იმხანად თბილისის მაღალ ნაგებობათა ღირსშესანიშნაობა Liberty Tower-ი, რომელშიც განთავსებულია კიდეც ბანკის სათავო ოფისი და რომლის განახლება 2007 წლიდან მიმდინარეობდა (2008-ში, სახსრების დეფიციტის გამო, სამუ- შაოები შეჩერებული იყო).

ბანკმა კვლავ დაიწყო საცალო კლიენტებისთვის სესხის გაცემა და 2009 წლის სექტემბრიდან 2017 წლის სექტემბრის ჩათვლით, ჯამში, ₾18.3 მილიარდის ახალი სესხი გასცა. მან მთლიანად გაასუფთავა თავისი სასესხო ისტორია ვადაგადაცილებული, უფუნქციო აქტივებისაგან, რომლებიც ბანკის შესყიდვის დროს მთლიანი კრედიტების 32.4%-ს შეადგენდა. ბოლო რამდენიმე წლის მანძილზე ბანკი მასობრივი ბაზრისთვის განკუთვნილი ახალი თაობის სასესხო პროდუქტების გაცემაზე იყო ფოკუსირებული.

ფულადი გზავნილების 21 სისტემის მეშვეობით, ბანკი გადარიცხვების სერვისების უზრუნველყოფის მხრივ წამყვან პოზიციაზეა. 2010 წლის ივლისში მან მისსავე მფლობელობაში არსებული გადარიცხვების სერვისის, რომელიც ასიათასობით მომხმარებელს ემსახურებოდა, Liberty Express-ად რებრენდირება მოახდინა.

კლიენტთა ნდობის აღდგენასთან ერთად, ბანკი ახალი ბიზნესის მდგრადი შემოდინებების მომსწრე შეიქნა და 2009 წლის სექტემბრის შემდეგ ლამის გაიორმაგა თავისი აქტიური სახელფასო კლიენტების ბაზა, ხოლო მიკრო-, მცირე და საშუალო ზომის ბიზნესების კლიენტთა ბაზა საგრძნობლად გაზარდა. 2017 წლის 30 სექტემბერს მისი ლიკვიდურობის კოეფიციენტი მაღალ ნიშნულზე – 42.9%-ზე – ავიდა, რაც მედეგ ფინანსურ ჯანმრთელობასა და სესხის გაცემის ახალ, სერიოზულ შესაძლებლობებს მოასწავებდა.

2010 წლის ნოემბერში Fitc₾ Ratings-მა ბანკს უცხოური ვალუტის გაცემის გრძელვადიან დეფოლტ- რეიტინგში (IDR) B მიანიჭა, B მიანიჭა მოკლევადიან IDR-შიც, D/E – ინდივიდუალურ რეიტინგში, 4 – მხარდაჭერის რეიტინგში და B – მხარდაჭერის დონის რეიტინგში. გრძელვადიანი IDR-ის სამომავლო პერსპექტივა სტაბილურად გამოიყურებოდა. ამ დრომდე ბანკი საერთოდ არ იყო შეფასებული.

2015-ის აგვისტოში კიდევ ერთმა წამყვანმა საკრედიტო რეიტინგის სააგენტომ, Standard & Poor-მა ბანკს მიანიჭა B შემხვედრი მხარის როგორც გრძელვადიან, ისე მოკლევადიან რეიტინგებში, და მისი პერსპექტივა სტაბილურად შეაფასა.

ამავენაირად, 2017-ის ივლისში, აგრეთვე წამყვანმა საკრედიტო რეიტინგის სააგენტო Moody-მ ბანკს B1 დაუწერა ადგილობრივი და უცხოური ვალუტების დეპოზიტების გრძელვადიან რეიტინგებში, ხოლო შემხვედრი მხარის რისკის შეფასებაში – Ba3, და, კვლავაც, მისი პერსპექტივა სტაბილურად შეაფასა.

ბანკის მენეჯმენტის სწორი სტრატეგიისა და მისი განხორციელების ხარისხის დასტურად, 2015–2017 წლებში ბანკი სამივე სააგენტომ ერთი ნიშნულით დააწინაურა მიუხედავად იმისა, რომ იმავე პერიოდში მეწილეებთან დაკავშირებით არაერთი გაურკვევლობა არსებობდა.

2017 წლის სექტემბერში ბანკის საკრედიტო რეიტინგები ასე გამოიყურებოდა:

ბანკმა ხარჯების ოპტიმიზების ზომები დანერგა და ეფექტიანობა გაზარდა, რის შედეგადაც, 2017 წლის მესამე კვარტალში, ხარჯი/ შემოსავლის თანაფარდობის კოეფიციენტმა 57.7% შეადგინა, მაშინ როცა 2009-ში ეს მაჩვენებელი 103.4% იყო.

2010 წლიდან 2017-ის მესამე კვარტალის ჩათვლით, 2008 და 2009 წლების მძიმე ზარალის შემდეგ, ბანკის აგრეგირებული წმინდა შემოსავალი ₾170.0 მილიონი იყო.

2009 წლის სექტემბრიდან მოყოლებული, ბანკს ბაზარზე რამდენიმე მიმზიდველი პროდუქტი, სერვისი და არხი აქვს გატანილი. მაგალითად:

• ლიბერთის ანგარიში – უნივერსალური, მრავალვალუტიანი მიმდინარე ანგარიში, რომელიც 2010 წლის მაისში ჩაეშვა, და რომელიც, ინდივიდუალურად მორგებული 500 ვარიაციის წყალობით, კლიენტს საშუალებას აძლევს, ანგარიშის კონფიგურაცია საკუთარი არჩევანისამებრ მოახდინოს.

• დეპოზიტი M7 – ინოვაციური დეპოზიტი, რომლის მოგება უკავშირდება შვიდი წამყვანი ქართული ბანკის ყველაზე მაღალ საპროცენტო განაკვეთებს.

• ჯადოსნური ბარათი – 2010 წლის აპრილში გამოშვებული ეს საკრედიტო ბარათი მომხმარებელს ბაზარზე არსებულ წლიურ საპროცენტო განაკვეთებს შორის ერთ- ერთ ყველაზე დაბალ განაკვეთს სთავაზობს.

• Sმარტივი© – 2010 წლის ნოემბერში ჩაშვებული, ის ტრადიციული საბანკო ანგარიშის თანამედროვე ალტერნატივაა და გადასახადების გადახდის მრავალარხიან, მომხმარებელთან დამეგობრებულ ინსტრუმენტს წარმოადგენს.

• პატრიოტი © – 2010 წლის ნოემბერში ჩაშვებული ეს მოქნილი შემნახველი ანგარიში მომხმარებელს მაღალ საპროცენტო სარგებელს სთავაზობს l-ის ბალანსებზე გადახდისათვის.

• EasyPAY – ამ ტაბლეტზე დაფუძნებულ სავაჭრო POS ტერმინალს მდიდარი შესაძლებლობები აქვს; 2017 წლის 31 სექტემბრის მონაცემებით, 2,380 ტერმინალია ხმარებაში; EasyPAY შიდა გადახდების სისტემაა, რომელიც ბანკებსა და კორპორაციულ კლიენტებს შორის, ბარათის სხვა დამმუშავებლებთან, ტრანსფერების საშუალებას იძლევა.

• PAY® – 2017 წლის 30 სექტემბრის მონაცემებით, საქართველოში არსებული 955 ბანკომატი და 16,562 POS ტერმინალი იღებდა ამ ბარათს, მათ რიცხვში, 468 ბანკომატი და 14,182 POS ტერმინალი ბანკის მიერ ოპერირებული არ იყო.

• მოხდა წამყვან ადგილობრივ ციფრულ “საფულესთან” ინტეგრირება.

• ვირტუალური VISA ბარათი. • ბანკი პირველი იყო, ვინც მობილური ბანკის აპლიკაცია გამოუშვა, რომელიც 2017-ში მნიშვნელოვნად გააუმჯობესა.

• ბანკი პირველი იყო, ვინც ელექტრონულ პირადობის ბარათებზე დაფუძნებული საბანკომატო ტრანზაქციები ჩაუშვა.

• ბანკი პირველი და ერთადერთი ბანკია, ვინც ე.წ. სერვისის არასტრუქტურირებული დამატებითი მონაცემების (USSD) არხს იყენებს.

• ბანკი პირველი იყო, ვინც ონლაინ და ავტომობილებით უზრუნველყოფილი სესხების სერვისი ჩაუშვა.

• კამპანია “იცნობდე შენს კლიენტს” მიზნად ისახავდა კლიენტების წვდომის გაფართოებას (თვეში 1 მილიონი ინდივიდის აქტიურობა ფიქსირდებოდა).

2009 წლის სექტემბრიდან 2017 წლის სექტემბრის ჩათვლით, ბანკმა მნიშვნელოვნად გაზარდა თავისი საბაზრო წილი, რამაც ჯამური აქტივების მხრივ 1.8% შეადგინა, 2.5% – წმინდა სესხებისა და 1.2% – კლიენტთა ბალანსებისა და დეპოზიტების მხრივ. 2017 წლის 30 სექტემი ბრის მონაცემებით, “ლიბერთი ბანკის” საბაზრო წილი ჯამური აქტივებისთვის 5.3%-ია, 4.2% – წმინდა სესხებისა და 7.0% – კლიენტის ბალანსებისა და დეპოზიტებისთვის.

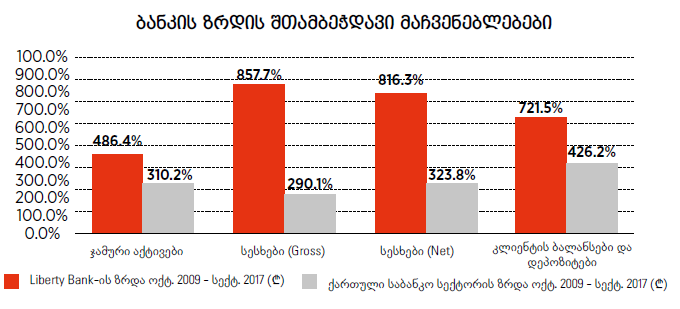

“ლიბერთი ბანკი” ქვეყანაში ყველაზე დინამიკურად მზარდი ბანკია. 2009 წლის სექტემბრიდან 2017 წლის სექტემბრის ჩათვლით მისი ჯამური აქტივები 486.4%-ით გაიზარდა, მაშინ როცა მთელი ქართული საბანკო სექტორის იგივე მაჩვენებელი 310.2% იყო. წმინდა სესხები, დროის ამავე პერიოდში, 816.3%-ით გაიზარდა, ხოლო იმავე მაჩვენებელმა მთელი ქართული საბანკო სექტორისთვის 323.8% შეადგინა. რაც შეეხება კლიენტის ბალანსებისა და დეპოზიტების ზრდას 2009-ის სექტემბრიდან 2017-ის სექტემბრის ჩათვლით, 721.5% იყო, ხოლო იგივე მაჩვენებელი მთელი ქართული საბანკო სექტორისთვის – 426.2%.

ქვედა დიაგრამაში ბანკის ზრდის შთამბეჭდავი მაჩვენებლებებია მოყვანილი მისი 2009 წლის სექტემბრის ტრანსფორმაციის შემდგომ:

2017-ის 30 სექტემბრის მონაცემებით, ბანკის ჯამურმა აქტივებმა ₾1,6307 შეადგინა და წლიდან წლამდე 3.4%-იან ზრდას უჩვენებდა. წმინდა სესხებმა ₾703.6 მილიონს მიაღწია, 19.0%-იანი წლიური ზრდით, ხოლო კლიენტის ანგარიშები და დეპოზიტები წლიურად 0.5%-ით იზრდებოდა, ₾1,277.3 მილიონამდე.

ბანკის თანახმად, 2017 წლის 9 თვის წმინდა შემოსავალი ₾33.1 მილიონი იყო, ხოლო სრული 2016 წლის წმინდა შემოსა ვალმა ₾47.7 მილიონი შეადგინა, 48.4%- იანი ზრდით.

რა თქმა უნდა, რიცხვები ფაქტებია, რომლებიც გუნდის დიდ წარმატებაზე მეტყველებს, თუმცა ის, რასაც რიცხვები ვერ გვიყვება, თავდაუზოგავ შრომასა და საქმისადმი ერთგულებაში გატარებული საათები და ლადო გურგენიძის სწორი ლიდერობაა, რამაც ეს ყველაფერი შესაძლებელი გახადა. ამ წარმატებაში თითოეულ თანამშრომელს მიუძღვის წვლილი – იმ 5,300-მდე ადამიანს, ვინც, 2017-ის სექტემბრის მონაცემებით, სააქციო საზოგადოება “ლიბერთი ბანკში” მუშაობდა.

ყველა დასაწყისს ლოგიკური დასასრული მოსდევს. მე წარმატებასა და მზარდ კეთილდღეობას ვუსურვებ ბანკს, რომელიც მეწილეთა ახალ ჯგუფსა და მენეჯმენტთან ერთად განვითარების ახალ ფაზაში შევიდა!