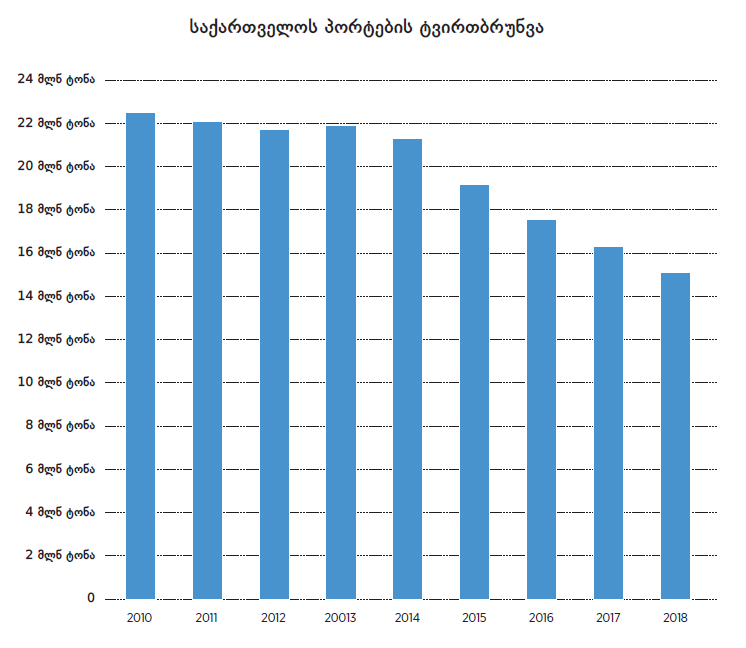

2018 წელს საქართველოს პორტებმა უფრო ნაკლები მოცულობის ტვირთი გაატარეს, ვიდრე 2000-ში.

2000 წლის საქართველო,გადაუჭარბებლად შეიძლება ითქვას, სხვა საქართველო იყო: ქუჩაში ГАИ, სეკვესტრირებული ბიუჯეტი, გაუცემელი ხელფასები, დენი გრაფიკით, ტოტალური კორუფცია და მოშლილი ინსტიტუტები. თუმცა, ოფიციალური სტატისტიკის მიხედვით, ამ წელს საქართველოს პორტებმა მაინც იმაზე მეტი ტვირთი გაატარეს, ვიდრე 2018-ში.

2018 წლის განმავლობაში საქართველოს ოთხივე პორტისა და ნავთობტერმინალის დატვირთვა შემცირდა. 2017 წელთან შედარებით, კლება 8% იყო, ხოლო გადაზიდული ტვირთების მთლიანმა რაოდენობამ 15.1 მილიონი ტონა შეადგინა.

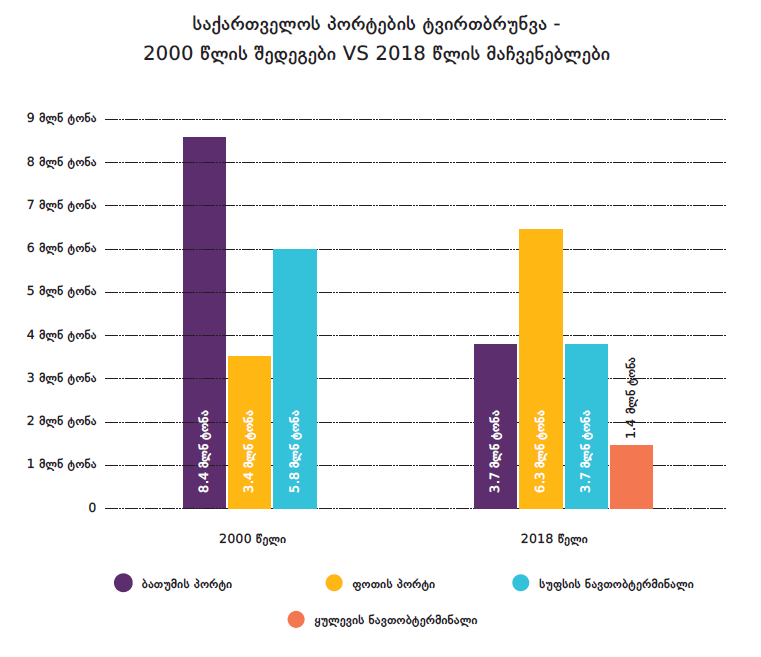

ტვირთების ეს მოცულობა 2000 წელს არსებულ 17.6 მილიონ ტონას 16%-ით ჩამოუვარდება. დღეს საქართველოს ყველაზე დატვირთულ პორტად ფოთის პორტი ითვლება, რომელმაც 2018 წელს 6.3 მილიონი ტონა ტვირთი გაატარა. 2000 წელს კი ყველაზე დიდი ტვირთბრუნვა ბათუმის პორტს ჰქონდა. ამ წელს ბათუმის გავლით 8.4 მილიონმა ტონა პროდუქტმა გაიარა.

2018 წელს, 2000 წელთან შედარებით, ბათუმის პორტსა და სუფსის ნავთობტერმინალში გადაზიდვები შემცირებულია, ფოთის პორტში კი ზრდაა.

2018 წელს ფოთის პორტის ტვირთ- ბრუნვა 2000 წლის მაჩვენებელს 85%- ით აღემატებოდა და 6.3 მილიონ ტონას შეადგენდა.

ბათუმის პორტის ტვირთების ნაკადი კი 2000 წელთან შედარებით 56%-ით არის შემცირებული და მხოლოდ 3.7 მილიონ ტონას შეადგენს. 36%-ით არის შემცირებული სუფსის ნავთობტერმინალის ბრუნვა და ისიც 3.7 მილიონ ტონას შეადგენს.

რაც შეეხება ყულევის ტერმინალს, ის 2000 წელს აშენებული არ იყო. ეკონომიკის სამინისტროს მონაცემებით, 2018 წელს ამ ტერმინალის გამოყენებით 1.4 მილიონი ტონა ნავთობი გადაზიდეს.

რატომ არის შემცირებული პორტების ტვირთბრუნვა?

2010 წელთან შედარებით, საქართველოს პორტების ტვირთბრუნვა 33%-ით არის შემცირებული. ეს, რაოდენობრივად, 7.4 მილიონი ტონა ტვირთის დაკარგვას უდრის.

ტვირთების კლება პირველ რიგში შუააზიური (ძირითადად, ყაზახური) ნავთობის უფრო მეტი წილის ჩრდილოეთის დერეფანში გადასვლას უკავშირდება.

მაგრამ პორტების ტვირთბრუნვა შემცირებულია არა მხოლოდ 2010 წელთან, არამედ 2000 წელთან შედარებითაც.

თუ 2000 წელს გადაზიდული ტვირთების შემადგენლობას 2018 წლის მაჩვენებელს შევადარებთ, დავინახავთ, რომ 18 წლის წინ პორტების ბრუნვის ⅔-ზე მეტი ნავთობპროდუქტების ტრანზიტზე მოდიოდა. დღეს კი ეს თანაფარდობა მშრალი ტვირთებისა და კონტეინერების სასარგებლოდ არის შეცვლილი.

2000 წელს საქართველოს პორტებში გადამუშავებული კონტეინერების რაოდენობა ნულთან ახლოს იყო, 2018 წელს კი მათი მოცულობა 15%-ით, 453,938 კონტეინერამდე გაიზარდა. კონტეინერების აღნიშნული რაოდენობა საქართველოს სატრანსპორტო დერეფნისთვის რეკორდულია.

თუმცა ის გარემოება, რომ 20 წლის გასვლის შემდეგაც საქართველოს პორტების დატვირთვა მცირეა, მიანიშნებს იმაზე, რომ სატრანზიტო დერეფანმა ენერგომატარებლების გარდა, სხვა მსხვილი ტვირთების მოზიდვა ამ დრომდე ვერ შეძლო.

მაგალითად, ბათუმის პორტმა 2000 წელს 8 მილიონი ტონა ტვირთი მიიღო, საიდანაც 7 მლნ ტონა ნავთობს წარმოადგენდა. პორტის ვებგვერდზე გამოქვეყნებული სტატისტიკის მიხედვით, 2018 წლის განმავლობაში გადაზიდული 3.7 მილიონი ტონიდან ნავთობი მხოლოდ 1 მლნ-ს შეადგენდა.

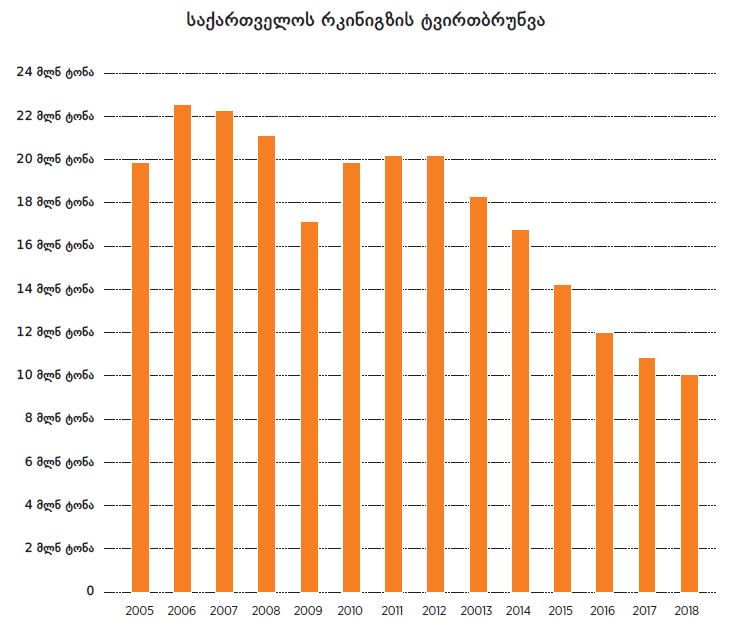

სწორედ ნავთობის ტვირთების ვარდნას უკავშირდება საქართველოს რკინიგზის ტვირთბრუნვის შემცირებაც.

საქართველოს რკინიგზის მიერ გატარებული ტვირთების ნაკადი ყველაზე დიდი ბაქო- თბილისი-ჯეიჰანის მილსადენის გახსნის წელს – 2006-ში იყო და 22.6 მილიონ ტონას შეადგენდა.

ოფიციალური სტატისტიკის მიხედვით, გასული 6 წლის განმავლობაში საქართველოს რკინიგზის ტვირთბრუნვა 50%-ით დაეცა და 2018 წელს მხოლოდ 10 მილიონი ტონა შეადგინა. შედარებისთვის, 2003 წელს რკინიგზის მიერ გატარებული ტვირთების რაოდენობა 16.3 მლნ ტონა, 2005 წელს კი 20 მლნ ტონა იყო.

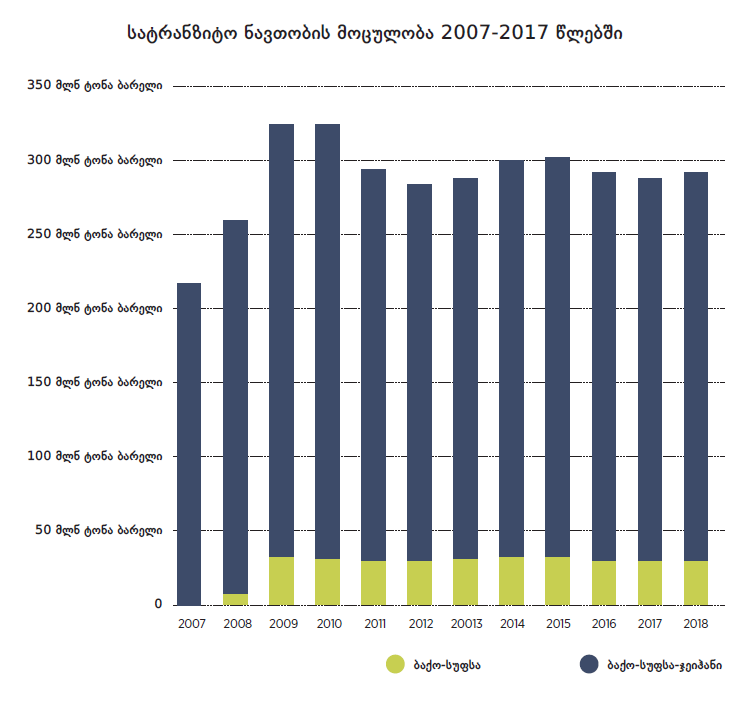

მილსადენის მეშვეობით გადატანილი ნავთობის მოცულობა კი წლიდან წლამდე უცვლელია და ძირითადად 38 მილიონ ტონას, ანუ 283,000,000 ბარელს შეადგენს.

ბაქო-თბილისი-ჯეიჰანის მილსა დენის (BTC) საპროექტო დატვირთვა წელიწადში 50 მილიონ ტონას, ანუ 366,500,000 ბარელს შეადგენს. 2011 წლიდან მოყოლებული, BTC-ის დატვირთვა საშუალოდ 255,000,000 ბარელი ანუ 34.7 მლნ ტონა იყო. რაც შეეხება ბაქო- სუფსის მილსადენს, მისი წლიური დატვირთვა საშუალოდ 28,000,000 ბარელს შეადგენს.

ენერგომატარებლების ტრანზიტის საფასურის თვალსაზრისით სარკინიგზო ტრანსპორტი მილსადენთან შედარებით აგებს. გაცილებით მცირეა მილსადენის საოპერაციო ხარჯები, ნაკლებია პერსონალისა და ინფრასტრუქტურის მოვლა-შენახვის ხარჯებიც.

საქართველოს პორტებში მხოლოდ ბაქო-სუფსის მილსადენის ნავთობი ხვდება, რაც ქვეყანაში მილსადენის მეშვეობით შემოსული ნავთობის მხოლოდ 7%-ია. ეს გარკვეულწილად განპირობებულია იმით, რომ არც იმ პერიოდში, როდესაც საქართველო- თურქეთი და აზერბაიჯანი ახალი სატრანზიტო დერეფნის შექმნას იწყებდნენ და არც ახლა შავი ზღვის ქართულ სანაპიროზე არ არსებობს საერთაშორისო მნიშვნელობის ღრმაწყლოვანი პორტი, რომელსაც შეეძლებოდა, რომ საქართველოზე გატარებული ნავთობის შედარებით მეტი წილი ქართული პორტიდანვე მიემართა მსოფლიო ბაზარზე.

საერთაშორისო ვაჭრობის 90% საზღვაო ტრანსპორტზე მოდის. საქართველო კი დღემდე ვაჭრობის განაპირა რეგიონად რჩება ქართულ პორტებში საკონტეინერო გადაზიდვების 15%- იანი ზრდის მიუხედავად, გადატანილი კონტეინერების მთლიანი რაოდენობა იმაზე მცირეა, ვიდრე შავი ზღვის სხვა პორტები იღებენ: კონსტანცა (0.7 მლნ TEU), ნოვოროსიისკი (0.6 მლნ TEU), ოდესა (0.5 მლნ TEU).

ზღვაზე წვდომის მიუხედავად, საქართველო არ წარმოადგენს ლოგისტიკის მნიშვნელოვან კვანძს. ამაზე მსოფლიო ბანკის ლოგისტიკის ინდექსიც მეტყველებს, რომელშიც საქართველო 160 ქვეყანას შორის 119-ე ადგილზე იმყოფება.

ამ ინდექსით მსოფლიო ბანკი ქვეყნებს მათი სატრანსპორტო ინფრასტრუქტურის, ლოგისტიკური სივრცის გამართულობისა და გლობალურ ვაჭრობაში ჩართულობის მიხედვით აფასებს. რეიტინგში საქართველოს რეგიონის ყველა ქვეყანა ასწრებს, მათ შორის ისინიც, ვისაც ზღვაზე გასასვლელი საერთოდ არა აქვს.

დღეს გლობალური ვაჭრობის გამწევ ძალას ასობით მეტრის სიგრძის კონტეინერმზიდები წარმოადგენენ. ამ კატეგორიის ზოგიერთ ხომალდს 15,000-ზე მეტი კონტეინერის (TEU) დატევა შეუძლია. თითოეულ მათგანზე ხშირად ნახევარი მილიარდი დოლარის ღირებულების საქონელიც არის განთავსებული.

დღეს საქართველოს ნაპირებთან ამ ხომალდების გამოჩენას სათანადო ზომის საპორტო ინფრასტრუქტურის არარსებობასთან ერთად, ბაზრის სიმცირეც აფერხებს. რატომ ჩამოდგება $500 მილიონის ღირებულების საქონლით დატვირთული გემი იმ ქვეყნის პორტში, რომლის მთლიანი შიდა პროდუქტიც მხოლოდ $16 მილიარდია?

შესაბამისად, საქართველოს სატრანსპორტო სექტორის განვითარება პირდაპირ გადის იმ ქვეყნებთან ეკონომიკურ თანამშრომლობაზე, რომელთაც ზღვაზე გასასვლელი არა აქვთ. მათთან საკანონმდებლო და საბაჟო თანამშრომლობის, ასევე – საგზაო, სარკინიგზო და საბორნე ინფრასტრუქტურის განვითარების შესახებ აქტიური დიალოგის გარეშე საქართველოს სატრანზიტო პოტენციალის ზრდა რთული იქნება.

“ჩვენ ვართ კარიბჭე იმ ქვეყნებისთვის, რომელთაც ზღვაზე გასასვლელი არ გააჩნიათ”, – განაცხადა საქართველოს პრემიერ-მინისტრმა მამუკა ბახტაძემ.

ამასთანავე, მნიშვნელოვან გარემოებას წარმოადგენს ის, რომ ცენტრალური აზიის ქვეყნებში ახლა მნიშვნელოვანი ეკონომიკური გარდაქმნებია. ასტანაში შეიქმნა თავისუფალი ეკონომიკური ზონა, რომელშიც ბრიტანული სამართალი მოქმედებს, უზბეკეთი კი ბაზრის ლიბერალიზაციისა და საერთაშორისო ინვესტორების მოზიდვისთვის ემზადება.

საერთაშორისო სავალუტო ფონდის მონაცემებით, ცენტრალური აზიის ქვეყნების მთლიანი შიდა პროდუქტი 2018 წელს $285.6 მილიარდი იყო. ცენტრალური აზიის ქვეყნების ეკონომიკა მსოფლიოს საშუალო მაჩვენებელთან შედარებით უფრო მაღალი ტემპით იზრდება: ბოლო სამი წლის განმავლობაში საშუალო ზრდის ტემპი 5.09% იყო. ამ ქვეყნების ბაზრის ზომა კი 70 მილიონს შეადგენს.

IMF-ის პროგნოზით, 2023 წლისთვის ცენტრალური აზიის ეკონომიკის ზომა $416 მილიარდს მიაღწევს, რაც ნიშნავს, რომ ამ ქვეყნების ბაზარი სულ რაღაც 5 წელიწადში $131 მილიარდით უფრო მეტ საქონელსა და მომსახურებას შექმნის. ერთ მოსახლეზე მთლიანი შიდა პროდუქტის მაჩვენებელი კი დღეს არსებული $12,300-დან (PPP დოლარებში) $15,800-მდე გაიზრდება.

მოსალოდნელი ეკონომიკური ლიბერალიზაცია და ამ ქვეყნებში მოსახლეობის შემოსავლების ზრდა, სავარაუდოდ, საერთაშორისო ვაჭრობაში ცენტრალური აზიის უფრო მეტ ჩართვას და მათი ეკონომიკის დივერსიფიცირებას შეუწყობს ხელს.

აღნიშნულ პროცესში საქართველოს მხრიდან საკუთარი სატრანზიტო პოტენციალის ხელახალი აღმოჩენა და ამ კვანძში დამაკავშირებელი ადგილის მონახვა განსაკუთრებით მნიშვნელოვანია. ღრმაწყლოვანი პორტი კი სწორედ ის პროექტი იქნება, რომელიც საქართველოს ლოგისტიკურ ფუნქციას ახლიდან წარმოაჩენს.

საქართველოს სატრანზიტო მნიშვნელობა დღეის მდგომარეობით, პირველ რიგში მილსადენ ტრანსპორტთან არის დაკავშირებული. უკანასკნელი 20 წლის განმავლობაში საქართველოსადმი საერთაშორისო ინტერესი და მისი გეოპოლიტიკური მნიშვნელობა მეტწილად სწორედ საქართველოს, როგორც სამხრეთის ენერგოდერეფნის საკვანძო წევრობით იყო გამოწვეული. BTC-ისა და SCP-ის მილსადენებით მხოლოდ გასულ წელს საქართველო $12 მილიარდამდე ღირებულების ნავთობმა და ბუნებრივმა აირმა გადაკვეთა.

სამხრეთის გაზის დერეფნის გაფართოების პროექტი კი უკვე აქტიურ ფაზაშია შესული: 2018 წელს გაიხსნა TANAP-ის მილსადენი, რის შედეგადაც ბუნებრივი აირის ტრანზიტი 1 მილიარდი კუბური მეტრით გაიზარდა. დაწყებულია ტრანსადრიატიკული მილსადენის (TAP) მშენებლობის სამუშაოებიც, რომელიც ევროკავშირს ყოველწლიურად 15-20 მილიარდ კუბმეტრ ბუნებრივ აირს მიაწვდის. პროექტის შედეგები უკვე ხელშესახებია და მასზე მომდევნო წლების განმავლობაში საქართველოს ენერგოდამოუკიდებლობა არის დამოკიდებული.

ანაკლიის ღრმაწყლოვანი პორტი კი საქართველოს საზღვაო დანიშნულების ქვეყნად წარმოაჩენს. პროექტი იმდენად მნიშვნელოვანია, რომ მისი განსაკუთრებული სტატუსი საქართველოს ახალი რედაქციის კონსტიტუციითაც არის გარანტირებული.

$2.5 მილიარდის ღირებულების პროექტი 9 ფაზად იყოფა, მისი პირველი ეტაპის სამშენებლო სამუშაოები უკვე დაწყებულია, ადგილობრივი და საერთაშორისო ინვესტორების $600-მილიონიანი დაფინანსება კი – უკვე შეთანხმებული. პორტის პირველი ფაზის მშენებლობის დასრულება და პირველი ხომალდების მიღება 2020- 2021 წლებში იგეგმება. საბოლოო ჯამში, პროექტის ცხრავე ფაზის დასრულების შემდეგ, პორტის გამტარუნარიანობა 100 მილიონი ტონა იქნება. ეს 2018 წელს საქართველოს პორტების მიერ ჯამურად მიღებული ტვირთების რაოდენობაზე 6-ჯერ მეტია. პორტი განსაკუთრებულია იმითაც, რომ ამ მასშტაბის პროექტი დღემდე არც ერთ ქართულ საინვესტიციო ჯგუფს არ განუხორციელებია.

ჯერ არაშენებულმა პორტმა საქართველოს საერთაშორისო მიმზიდველობის ზრდა უკვე გამოიწვია. 22 თებერვალს საერთაშორისო სარეიტინგო კომპანია Fitch-მა საქართველოს სუვერენული საკრედიტო რეიტინგის გაზრდის გადაწყვეტილება მიიღო. Fitch-ის ანგარიშში ნათქვამია, რომ სხვა დადებით ფაქტორებთან ერთად, პირდაპირი უცხოური ინვესტიციების ზრდის მიმართულებით დადებითად იმოქმედებს ანაკლიის ღრმაწყლოვანი პორტის მშენებლობა, რის გამოც მთლიან შიდა პროდუქტთან მიმართებით ინვესტიციების მოცულობა 8%-მდე გაიზრდება.

ამ პროექტის განვითარებაზე არის დამოკიდებული, შეძლებს თუ არა საქართველო, ახალი განზომილება შესძინოს თავის სატრანზიტო ფუნქციას და ის განვითარების ახალ ეტაპზე დააყენოს.

"ვარ BMG/Forbes-ის მიმომხილველი. მაინტერესებს ეკონომიკა და ტექნოლოგიები".