რა არის სპეციალური დანიშნულების შესყიდვათა კომპანიების, იმავე SPAC– ების, მანიის მამოძრავებელი ძალა Wall Street-ზე? ამ ძალას ყოველდღიური ჰედლაინების ვარსკვლავი მილიარდერები და ბანკირები როდი ქმნიან, არამედ არცთუ კარგად ცნობილი ჰეჯ-ფონდების ინვესტორთა დიდი ჯგუფი, „SPAC Mafia“, რომლებიც წახალისებულნი არიან, ეს გაუმჭვირვალე საჯარო შეთავაზებები გადასანსლონ და მაინცდამაინც არ იდარდონ იმაზ ე, წარმატებას მიაღწევენ თუ ჩაფლავდებიან.

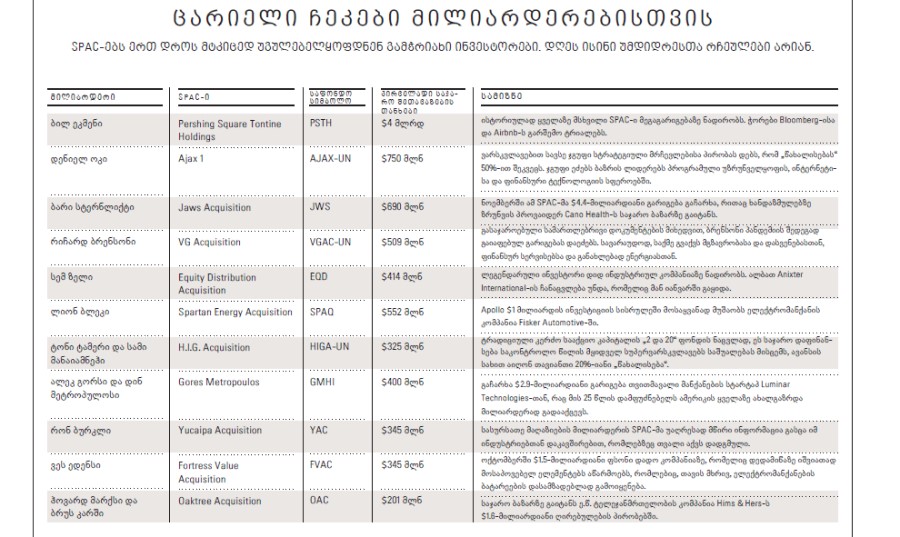

თუ გსურთ, სპეციალური დანიშნულების შესყიდვათა კომპანიების მომავალი დაინახოთ, ამჟამად რომ დატბორილი აქვთ ბაზარი, უახლოესი წარსულისკენ გაიხედეთ. თითქმის ხუთი წლის წინ Landry’s Seafood-ის მილიარდერმა ტილმან ფერტიტამ Landcadia Holdings-ი დაახლოებით $345 მილიონად საჯარო ბაზარზე გაიტანა. მიუხედავად იმისა, რომ – SPAC-ის „ცარიელი ჩეკის“ მოდელის ჭეშმარიტ სტილში – ჯერ არავითარი ოპერაციული ბიზნესი არ არსებობდა, მის პირველად საჯარო შეთავაზებას ($10, ერთი ერთეულის სანაცვლოდ) ათობით ჰეჯ- ფონდი ბუზებივით დაეხვია.

2018-ის მაისში Landcadia-მ, როგორც იქნა, იპოვა თავისი სამიზნე: რესტორნების ადგილზე მიტანის ონლაინსერვისი, პერსპექტიული Waitr-ი, რომელიც, ნაღდი ფულის სახით $252 მილიონის სანაცვლოდ, SPAC-თან გაერთიანდებოდა. ფერტიტამ ეს $65-მილიონიანი შემოსავლის მქონე ლუიზიანური სტარტაპი ანკესზე იმით წამოაგო, რომ უთხრა, ჩემი რესტორნებისა და კაზინოს ბიზნესების 4 მილიონ ერთგულ წევრზე გაგიჩნდებათ წვდომა და თანამშრომლობას დაიწყებთ ჩემს NBA-ის ფრანშიზთან, Houston Rockets-თანო. ასე იყო თუ ისე, ორი წლის შემდეგ Waitr-ის შესახებ, ძალიან დიდი ალბათობით, აღარაფერი გსმენიათ. ბოლო მონაცემებით კი ამ სტარტაპის აქციები $2.62-ად ბრუნავდა, რაც 70%-იანი ვარდნაა მისი პირველადი საჯარო შეთავაზების ფასთან შედარებით (იმავე პერიოდში S&P 500 76%-ით იყო გაზრდილი).

Waitr-ი კატასტროფა იყო პრაქტიკულად ყველასთვის, ვინც მისი აქციები ადრევე იყიდა. მაგრამ ჰეჯ-ფონდები, რომელთაც Landcadia-ს პირველადი საჯარო შეთავაზების ერთეულები ჰქონდათ ნაყიდი, მშვენიერ მდგომარეობაში აღმოჩნდნენ. თითქმის ყველამ ამოიღო საწყისი ინვესტიცია, პროცენტითურთ, ბევრმა კი პოსტფაქტუმ მოგებაც ნახა ვაუჩერებით. „SPAC-ები უკუგების ფენომენალური ალტერნატივაა“, – ამბობს დევიდ სალტანი, Fir Tree Partners-ის საინვესტიციო დირექტორი – ჰეჯ-ფონდისა, რომელიც ფერტიტას Landcadia-ს SPAC-ის პირველად საჯარო შეთავაზებას დაეწაფა… და სხვა ყველაფერსაც, რასაც კი მისწვდა.

2020 წლის SPAC-ბუმი ალბათ წლის ყველაზე დიდი ამბავია Wall Street-ზე, მაგრამ თითქმის არავის შეუმჩნევია ის უჩუმარი ძალა, ამ სპეკულაციურ ბუშტს რომ წარმართავს. მხედველობაში გვაქვს რამდენიმე ათეული ბუნდოვანი ჰეჯ- ფონდი, როგორიცაა, მაგალითად, Polar Asset Management-ი და Davidson Kempner-ი, რომლებიც შიდა სამზარეულოში ჩახედულთათვის „SPAC Mafia”-ს სახელით არიან ცნობილნი. შესაძლებლობა იმგვარია, უარს ვერ ამბობენ. ამ ჰეჯ-ფონდთა თითქმის 97 პროცენტი პირველადი საჯარო შეთავაზების აქციებს მანამდე ინაზღაურებენ ან ყიდიან, სანამ სამიზნე კომპანიათა გაერთიანება სისრულეში მოდის. ყოველ შემთხვევაში, ამას იუწყება 47 SPAC-ზე ჩატარებული ბოლოდროინდელი კვლევა New York University-ის სამართლის სკოლის პროფესორის, მაიკლ ოლროგისა და Stanford-ის სამართლის პროფესორის, მაიკლ კლოზნერის მიერ. მართალია, SPAC Mafia-ს ჰეჯ- ფონდებს დეტალებზე ლაპარაკი არ სურთ, ისინი ამბობენ, რომ უკუგება, ამჟამად, დაახლოებით 20%-ს შეადგენს. „აქციათა ფასების ზრდის არჩევითი ხასიათი უსაზღვროა“, – ენთუზიაზმით აღნიშნავს პატრიკ გალი – ჩიკაგოში დაფუძნებული RiverNorth-ის პორტფოლიოების მენეჯერი, რომელიც SPAC-ინვესტიციათა $200 მილიონის ტოლფას პორტფოლიოს განკარგავს. „ჩვენ მოგვწონს მისი თანხმლები რისკი/ ჯილდო“, – დასძენს უფრო გასაგები ინგლისურით როი ბეჰრენი Westchester Capital Management-იდან – ფონდიდან, რომლის $470-მილიონიანი პორტფოლიო, სულ მცირე, 40 SPAC-ს მოიცავს.

რატომ არ უნდა მოგწონდეს, როცა „რისკი“ ლამის ნულოვან რისკს გულისხმობს? ამ განტოლებაში მხოლოდ ერთი წაგებულია. როგორც ყოველთვის, ეს არის საცალო ინვესტორი – Robinhood-ის ახალბედა მომხმარებლები და ისეთი კარგი განზრახვების ფონდი- კომპანია, როგორიც Fidelity-ია. ყველა მათგანს, წერაქვებით შეიარაღებულებს, თავიანთი წვლილი შეაქვთ SPAC-ის ოქროს ციებ- ცხელებაში, თან ისე, რომ არ ესმით, რომ შესაძლებლობების მოპოვება მათ მისვლამდე კარგა ხნით ადრე ხდება – იმ სპონსორების მიერ, რომლებიც იოლ ფულს ყნოსვით აგნებენ, იმ ანტრეპრენიორების მიერ, რომლებიც მსუყე თანხებს იჯიბავენ მათი კომპანიების შესყიდვის შედეგად და SPAC Mafia-ს ჰეჯ-ფონდების მიერ, რომლებიც ამ ყველაფერს საოცრად ამარტივებენ.

ახლა კიდევ უარესად გაფუჭდება საქმე „პატარა ადამიანისთვის“. თამაშში, ამას წინათ, რაოდენობრივ ანალიტიკოსთა გიგანტური ფირმებიც ჩაებნენ: იზი ინგლენდერის Millennium Management-ი, ლუი ნადირობდბეიკონის Moore Capital-ი, მაიკლ პლატის BlueCrest Capital-ი. ცხადია, მილიარდები მათ ალგორითმული სავაჭრო სტრატეგიების საფუძველზე მოიზიდეს და არა სპეკულაციური პირველადი საჯარო შეთავაზებების ყიდვით კომპანიებში, რომელთაც ჯერ პროდუქტიც კი არა აქვთ. მაგრამ ხელოვნური ინტელექტი არაა საჭირო, რომ გაიგო, რა სარგებელი ახლავს ამ უტყუარ თამაშს. ეს კი ნაღდი ფულის ტალღებს ნიშნავს ყოვლად საეჭვო შესყიდვებისთვის. NYU-ის ოლროგის თქმით, „ეს კატასტროფა იქნება ინვესტორთათვის, რომლებიც კომპანიათა გაერთიანებამდე მოგებისკენ ნაბიჯების გადადგმისგან თავს იკავებენ“.

SPACInsider-ის თანახმად, 2020-ის პირველ ათ თვეში (ან დაახლოებით ამ დროში), საჯარო ბაზარზე მთელი $65 მილიარდის ტოლფასი 178 SPAC-ი გავიდა, რაც იმაზე მეტია, ვიდრე წინა ათი წლის ყველა მსგავსი გარიგება ერთად აღებული. და ეს მხოლოდ ერთ- ერთი ინდიკატორია, რომ ცარიელი ჩეკების კომპანიათა ამჟამინდელი ტალღა წინა თაობებისგან განსხვავდება.

1980-იანებში SPAC-ები „ბრმა ფონდების“ სახელით იყვნენ ცნობილნი და სპეკულაციური, არაეთიკური საბროკერო ფირმების სფეროს წარმოადგენდენ – ფირმებისა, რომლებიც, თავის მხრივ, ავადგანთქმულნი იყვნენ მიმნდობი ინვესტორების გაბითურებით და ისეთი სახელებით მოღვაწეობდნენ, როგორიცაა First Jersey Securities-ი და The Wolf of Wall Street- ის Stratton Oakmont-ი. „ბრმა ფონდები“ გვერდს უვლიდნენ რეგულაციურ გამადიდებელ შუშას და, ერთი შეხედვით, უფრო პერსპექტიულ მოქმედ კომპანიებზე იყვნენ ორიენტირებულნი – კომპანიებზე, რომელთა პერსპექტივები ბრწყინვალედ ჟღერდა ბროკერთან მოულოდნელი სატელეფონო ზარებისას გახმოვანებულ სარეკლამო ტექსტებში. საფონდო ბროკერები, რომლებიც, როგორც წესი, აქციებისა და ვაუჩერების მსხვილ პორციებს ფლობდნენ, ფასებს ბერავდნენ, აქციებით კლიენტებს შორის ვაჭრობდნენ, მერე კი, მოგების გამო, თავიანთ ჰოლდინგს მიატოვებდნენ მანამ, სანამ აქციები გარდაუვალ კოლაფსს განიცდიდა. აქციები Wall Street-ის ჩრდილოვან სფეროებში გროშებად იყიდებოდა, გარიგებასთან დაკავშირებული თანხებიც მცირე იყო – ჩვეულებრივ, $10 მილიონზე ნაკლები.

1992 წელს იურისტმა ლონგ- აილენდიდან და საბროკერო GKN Securities-ის აღმასრულებელმა დირექტორმა, დევიდ ნუსბაუმმა, ცარიელი ჩეკების ახლებური სტრუქტურის კომპანიას მისცა დასაბამი; ამჯერად ინვესტორები უფრო დაცულები იყვიყვნენ; მათ შორის, პირველადი საჯარო შეთავაზების ნაღდი ფულის სეგრეგირება პირობითი დეპონირების ანგარიშზე ხდებოდა. მეტიც, სწორედ ნუსბაუმს ეკუთვნის კოხტად მჟღერი მეტსახელი – „სპეციალური დანიშნულების შესყიდვათა კომპანია”, იგივე SPAC-ი.

ამ ახალი SPAC-ების ანი-ბანი შემდეგი იყო: სპონსორი გადაიხდიდა ახალი არააქტიური კომპანიის თავდებობისა და მისი პირველადი საჯარო შეთავაზების ლეგალურ ხარჯებს და ორი წელი ექნებოდა, მიღებული თანხებით შესყიდვის სამიზნე რომ შეეძინა. სპონსორები გარიგებებზე ნადირობდნენ, ამდენად, ამ ახალ SPAC-ებში ფულის ჩამღვრელი პირველადი საჯარო შეთავაზების ინვესტორთა მოსაზიდად, პირველადი საჯარო შეთავაზების ერთეულები (რომელთა ფასი, ჩვეულებრივ, $10-ს შეადგენს) ე.წ. ჩვეულებრივი ფონდის ერთ აქციას მოიცავდა, პლუს ვაუჩერებს დამატებითი აქციების შესაძენად (თითოს ფასი $11.50 იყო). ზოგჯერ ერთეულის მფლობელები უფასო ფონდსაც იღებდნენ ჩვეულებრივ ფონდად გარდაქმნადი „უფლებების“ სახით. თუ ერთი წლის მანძილზე გარიგების იდენტიფიცირება არ ხდებოდა ან პირველადი საჯარო შეთავაზებისას ინვესტორი არა-ს მისცემდა ხმას, მფლობელები ვერ ახერხებდნენ საწყისი ინვესტიციის ამოღებას, თუმცა ეს ამ ინვესტიციის მხოლოდ 85%- ზე ვრცელდებოდა.

1990-იანებში GKN-ი 13 ცარიელ ჩეკს ჩაუდგა თავდებში, მაგრამ რეგულაციური პრობლემები შეექმნა National Association of Securities Dealers-თან, რომელმაც ეს საბროკერო $725,000-ით დააჯარიმა და, 1,300 ინვესტორთაგან საჭიროზე მაღალი თანხების აღების გამო, მას $1.4 მილიონის დაბრუნება აიძულა. GKN-მა 2001-ში დაასრულა არსებობა, მაგრამ 2003-ში ნუსბაუმი კვლავ გამოვიდა ასპარეზზე – EarlyBirdCapital-ის მმართველის რანგში, რომელიც დღემდე SPAC-ის ყველაზე დიდ გარანტორად რჩება.

დოტ-კომ-ბუშტის წლებში, – როცა ტრადიციული პირველადი საჯარო შეთავაზებების ბუმი იდგა, – SPAC-ებმა პოპულარობა დაკარგეს. 2000-იანების დასაწყისში, ყიდვის შემაგულიანებელ, აქციათა მზარდი ფასებით გაჯერებულ ბაზართან ერთად, SPAC- ებიც დაბრუნდნენ, გარიგებები კი თანდათან სულ უფრო გამსხვილდა. 2008-ის კრიზისისკენ მიმავალ გზაზე, ბიზნესმენებმა ნელსონ პელცმა და მარტინ ფრენკლინმა SPAC-ებს მიმართეს დასაფინანსებლად და თითოეულმა მილიონობით დოლარის მოზიდვაც შეძლო.

დაახლოებით 2015-ში SPAC-ებმა პირველადი საჯარო შეთავაზების ინვესტორებისთვის ფულის 100%-იანი დაბრუნების (პროცენტითურთ) გარანტიების შეთავაზება იწყეს; მფლობელს ასევე ნებისმიერი ვაუჩერისა თუ საგანგებო უფლების შენარჩუნება შეეძლო მაშინაც კი, თუ ის კომპანიათა გაერთიანების წინააღმდეგ მისცემდა ხმას და თავის აქციებს ტენდერზე გაიტანდა. რაც კიდევ უფრო მნიშვნელოვანია, მას შეეძლო, კომპანიათა გაერთიანების სასარგებლოდაც მიეცა ხმა და მაინც აენაზღაურებინა საკუთარი აქციები. ეს, ფაქტობრივად, მწვანე შუქს უნთებდა სპონსორებს კომპანიათა გაერთიანების ნებისმიერ პარტნიორთან, რომელსაც კი ხელს დაადებდნენ. ეს ასევე SPAC-ის პირველად საჯარო შეთავაზებებს წაუგებელ შეთავაზებებად აქცევდა და მყიდველებს, პრაქტიკულად, უფასო ქოლ- ოპციონით უზრუნველყოფდა სააქციო კაპიტალის ფასების ზრდაზე. იმის გათვალისწინებით, რომ ათწლეულის მანძილზე ფედერალური რეზერვის დაბალტარიფიანმა, იოლი ფულის პოლიტიკამ საფონდო ბაზარს კიდევ უფრო დიდი ფრთები შეასხა, SPAC-ების მოდაში დაბრუნება მხოლოდ დროის საკითხი იყო. ჰოდა, ასეც მოხდა: ისინი დაბრუნდნენ, თანაც უპრეცედენტო ძალით.

SPAC-ის ბუმს ალბათ ჰეჯფონდელები ხდიან შესაძლებელს, მაგრამ მხოლოდ ისინი როდი მდიდრდებიან. სექტემბერში, მილიარდერის მიერ დაფინანსებულმა SPAC- მა, სახელად Gores Holdings IV, განაცხადა, რომ პონტიაკში (მიჩიგანი) დაფუძნებულ ანტრეპრენიორს, იპოთეკის გამცემი United Wholesale Mortgage-ის მფლობელს, მეტ იშბიას $925 მილიონის კაპიტალს მისცემდა, რაც მისი კომპანიის ღირებულებას $16 მილიონამდე აიყვანდა. თუ ეს გარიგება შედგება, იშბიას ქონება $11 მილიარდამდე ავა, ეს კი მას ამერიკის 50 უმდიდრესი ადამიანის რიგებში მოათავსებს.

„წარმოდგენა არ მქონდა, რა იყო SPAC-ი“, – აღიარებს იშბია.

არიან ასევე სპონსორები, გარანტორები და იურისტები, ვინც SPAC-ებს ქმნიან და თითოეული თავის წილ ლუკმას იღებს გარიგებებიდან. სპონსორები, რომლებიც თავდებობისა და ლეგალურ ხარჯებს იხდიან SPAC-ების შესაქმნელად და გასაერთიანებლად, ჩვეულებრივ, მეწილის გულუხვი საჩუქრით ბრუნდებიან შინ; ეს საჩუქარი „წახალისების“ სახელით არის ცნობილი და პირველადი საჯარო შეთავაზების შემდეგ SPAC-ის ჩვეულებრივი სააქციო კაპიტალის დაახლოებით 20%-ს შეადგენს.

ალეკ გორსს, კერძო სააქციო კაპიტალის მილიარდერს, რომელიც United Wholesale-ს საჯარო ბაზარზე გასვლაში დაეხმარა, ხუთი SPAC-ი აქვს ბაზარზე გატანილი და $2 მილიარდზე მეტი – მოზიდული. United Wholesale-ის გარიგების თანახმად, გორსსა და მის პარტნიორებს $106 მილიონის ტოლფასი „დამფუძნებლის აქციების“ $25,000-ად (ან აქციისთვის – $0.002-ის სანაცვლოდ) ყიდვის უფლება აქვთ. გორსის კერძო სააქციო კაპიტალის ფირმას ახალი ფონდი 2012-ის მერე არც მოუზიდავს. ან რატომ გაირჯება ასეთი იოლი ფულის პირობებში?

SPAC-ის სპონსორებს შორის ცოტას თუ შეუძლია, ჩამათ პალიჰაპიტიას ტემპს დაუდოს ტოლი. 44 წლის პალიჰაპიტია Facebook-ის ყოფილი აღმასრულებელია, რომელმაც 2011 წელს სილიკონის ხეობაში ვენჩურული კაპიტალის ფირმა, Social Capital-ი, დააფუძნა. ამ ვენჩურული ბიზნესის შენელების კვალდაკვალ, პალიჰაპიტია, ამას წინათ, საჯარო ბაზრებზე გადაერთო. 37 თვის განმავლობაში მან $4.3 მილიარდი მოიზიდა ნიუ- იორკის საფონდო ბირჟაზე მბრუნავ ექვს SPAC-ში, რომელთაც ისეთი საფონდო სიმბოლოები აქვთ, როგორიცაა IPOA, IPOB, IPOC, IPOD, IPOE და IPOF. დამფუძნებლის ფონდი, რომელიც მან „წახალისების“ სახით მიიღო, Forbes-ის შეფასებით, $1 მილიარდზე ნაკლები ნამდვილად არ უნდა იყოს. 2019- ის მიწურულს პალიჰაპიტიამ თავისი SPAC-ი Virgin Galactic-ის საჯარო ბაზარზე გასატანად გამოიყენა. კიდევ ორი სხვა გარიგება უკვე გამოცხადებულია: გაერთიანება სახლის შესაძენ პლატფორმა Opendoor-თან, რაც $5 მილიარდად არის შეფასებული, და სამედიცინო დაზღვევის კომპანია Clover Health-თან, რაც $3.7 მილიარდად შეფასდა. პალიჰაპიტიაცა და გორსიც გვეუბნებიან, რომ აქვთ სურვილი, ფასიანი ქაღალდების კერძო გაყიდვათა მეშვეობით ასობით მილიონი დააბანდონ თავიანთ გარიგებებში.

SPAC-ის პირველად საჯარო შეთავაზებებში 2020 წელს მოზიდული $65 მილიარდიდან, Forbes-ის შეფასებითა და ყველაფრის გათვალისწინებით, გორსისა და პალიჰაპიტიას მსგავს სპონსორებს $10 მილიარდზე მეტი უნდა ჰქონდეთ ჩაჯიბული თავისუფალი სააქციო კაპიტალის სახით. ეს მათთვის შესანიშნავია, მაგრამ დანარჩენი აქციონერებისთვის – საშინელება. საქმე ისაა, რომ იმ დროისთვის, როცა ტიპური SPAC-ი გაერთიანების გარიგებაში ფეხს აბიჯებს, ჰეჯ- ფონდებისთვის გამოყოფილი ვაუჩერები, საგარანტიო ხარჯები და სპონსორის ხელგაშლილი „წახალისება“ პირველადი საჯარო შეთავაზებიდან მიღებული თანხების 30%-ს ჭამს. SPAC-ების ბოლო კვლევის თანახმად, ოლროგმა და კლოზნერმა რომ ჩაატარეს, იმ მომენტისთვის, როცა ტიპური SPAC-ი თავის სამიზნე კომპანიასთან გაერთიანების ხელშეკრულებას აწერს ხელს, თავისი პირველადი საჯარო შეთავაზების საწყისი ფასიდან – $10- დან – მხოლოდ $6.67-ს ფლობს (ერთი აქციისთვის) ნაღდი ფულის სახით.

„დამფუძნებლის აქციათა ტიპური სისტემის პრობლემა მხოლოდ კომპენსაციის გაბერილი ზომა ან წახალისებათა ბუნებრივად ცუდი კონფიგურაცია კი არაა, არამედ ისიც, რომ დამფუძნებლის ფონდის მასიურად კლებადი ბუნება რთულს ხდის, გარიგება მომხიბლავი პირობებით განხორციელდეს“, – ამბობს მილიარდერი ბილ ეკმენი.

ერთი-ორი მილიარდერი, მათ შორის, ეკმენი, უფრო სამართლიან გარიგებებს აწარმოებს თავისი SPAC-ებით. ივლისში ეკმენმა რეკორდული $4 მილიარდის SPAC-ის, Pershing Square Tontine Holdings-ის, მოზიდვა შეძლო. კი, ისიც ნადირობს გარიგებებზე, მაგრამ მისი აქციონერები გაცილებით მცირე კლების წინაშე აღმოჩნდებიან, რადგან მისი SPAC-ი არავითარ „წახალისებას“ არ მოიცავს.

ჰეჯ-ფონდის მილიარდერმა ბობოლამ, დენიელ ოკმა, რომელიც თავისი ოჯახის უწყების მეშვეობით ე.წ. ზღაპრული მარტორქების, Coinbase-ის, Github-ისა და Stripe-ის დამფინანსებელია, ამას წინათ $750 მილიონი მოიზიდა SPAC-ის, სახელად Ajax I, პირველად საჯარო შეთავაზებაში, მაგრამ „წახალისება“ 10%-მდე შეამცირა. მისმა საინვესტიციო პარტნიორმა Ajax-ში, გლენ ფერმენმა მილიარდები აკეთა Michael Dell-ის საოჯახო ოფისის მართვით მიღებულ მოგებათა სახით; ამ SPAC-ის საბჭოში ვარსკვლავ ინოვატორებს ნახავთ: Instagram-ის კევინ საისტრომს, 23andMe-ს ან ვოჯიკის, Square-ის ჯიმ მაქკელვის და Chipotle-ს სტივ ელსს. ჯგუფმა პირობა დადო, რომ Ajax-ის მომდევნო გარიგებში თავის პირად კაპიტალს დააბანდებს.

„სპონსორის ეკონომიკას ვასუსტებთ, რათა მკაფიო გავხადოთ, რომ ეს საქმე ვინმეს კაპიტალის დაწინაურებისთვის არ კეთდება, – ამბობს ოკი. – აქ მთავარი ჩვენი საკუთარი კაპიტალის დაბანდებაა, მერე კი კარგი კომპანიის პოვნა, რომლის შენარჩუნებას დიდი ხნის განმავლობაში შევძლებთ“.

SPAC-გარიგებათა უმეტესობას კეთილმოსურნე მილიარდერები როდი მოჰყვება. მეტიც, ისტორია თუ რამეს გვასწავლის, ისაა, რომ გაერთიანების შემდგომ ტიპური SPAC-ინვესტორი გაბითურებისთვისაა განწირული, რაც არცთუ განსხვავდება იმ პრაქტიკისგან, რასაც 1980-90-იანი წლების სპეკულაციური, არაეთიკური საბროკერო ფირმები აკეთებდნენ თავიანთი უხარისხო, ბრმა ფონდების გარიგებათა მეშვეობით.

NYU-ს ოლროგის თანახმად, გარიგების გამოცხადებიდან ექვსი თვის თავზე SPAC-ის მედიანური უკუგებები 12.3%-იან ზარალზეა პასუხისმგებელი. ერთი წლის შემდეგ კი SPAC-ების უმეტესობა 35%-იან ვარდნას განიცდის. უკუგებები, დიდი ალბათობით, უფრო გაუარესდება, თუ გავითვალისწინებთ, რომ კომპანიათა გაერთიანებისთვის საჭირო სიცოცხლისუნარიანი პარტნიორების ძიებაში მყოფი ასობით SPAC-ი დღეს სულ უფრო სასოწარკვეთილად გამოიყურება.

2020-ის ოქროს (SPAC-ის) დიდ ციებ- ცხელებაში პრობლემები უკვე იწყებს ზედაპირზე ამოსვლას.

ჯანდაცვის კომპანია MultiPlan-ი, რომელიც ბოლო დროის ყველაზე გამორჩეულ გარიგებას წარმოადგენს, შესაძლოა, უკვე პრობლემებში იყოს ჩაფლული. SPAC-ის, სახელად Churchill Capital Corp. III, მიერ $1.3-მილიარდიან გარიგებაში შესყიდული MultiPlan-ის აქციათა ფასი ნოემბერში 25%-ით დაეცა – მას მერე, რაც ე.წ. შორტ- გამყიდველმა გამოაქვეყნა ანგარიში, სადაც ეჭვებს გამოთქვამდა, რომ ბიზნესი კიდევ უფრო ცუდ დღეში იყო, ვიდრე კომპანია ამხელდა.

Churchill-ის SPAC-ი ერთ- ერთია იმ ხუთიდან, რომელიც ბაზარზე Citigroup-ის ყოფილმა ბანკირმა, მაიკლ კლეინმა გაიტანა და რომელთაც თითქმის $5 მილიარდი მოიზიდეს. კლეინსა და მის პარტნიორებს ახლა ასობით მილიონის ტოლფასი საფონდო ჰოლდინგები აქვთ, რაც, დიდწილად, სარფიანი „წახალისებების“ დამსახურებაა. კლეინის საინვესტიციო ბანკს, M. Klein & Co.-ს, ათობით მილიონი დოლარი აქვს გაკეთებული ჰონორარების სახით, მისსავე SPAC-ების გარიგებებთან დაკავშირებული რჩევების გაცემის სანაცვლოდ. MultiPlan-ის შემთხვევაში, კლეინის ბანკმა, ჰონორარის სახით, $30 მილიონი იშოვა: Churchill-ს MultiPlan-ში SPAC- კაპიტალის ჩაღვრა ურჩია, თუმცა პირველადი საჯარო შეთავაზებიდან მიღებული თანხები დღეს მხოლოდ 70 ცენტს უდრის დოლარზე.

„ფინანსური კრიზისიდან გამოსვლისას, ყველა ლაპარაკობდა იმ მოვაჭრეთა აქტივობების ნავარაუდევ შედეგებზე, რომლებიც აქტიურად იგებდნენ და მაშინაც კი არ აგებდნენ, როცა აგებდნენ, რადგან ვიღაც სხვის ფულთან ჰქონდათ საქმე… მოკლედ, სერიოზული წახალისება იკვეთებოდა, – ამბობს კარსონ ბლოკი – ის შორტ- გამყიდველი, MultiPlan-ი რომ ამხილა. – წახალისების ეს სისტემა, SPAC-ების სახით, დღემდე არსებობს Wall Street-ზე და გადასარევადაც მუშაობს“.

Nikola Motor-ს – SPAC-ს, რომელმაც ელექტრომანქანების სპეკულაციებს საბოლოოდ ახადა ფარდა – ახლა იუსტიციის დეპარტამენტის გამოძიებები ელის: საქმე იმის გარკვევას ეხება, შეიყვანა თუ არა მან ინვესტორები შეცდომაში ფულის მოზიდვის დროს. მისი დამფუძნებელი, ტრევორ მილტონი, წასულია, ხოლო დიდი მოთქმა- მოთქმის საგნად ქცეული პარტნიორობა General Motors-თან კითხვის ნიშნის ქვეშ დგას. SPAC-ის გაერთიანების სისრულეში მოყვანის შემდეგ აქციათა ფასი 36%-ითაა დავარდნილი.

ელექტრომანქანები ჭარბი მითქმა- მოთქმის საგნად ქცეული ერთადერთი SPAC-სექტორი როდია. ამ მომენტისთვის კანაფის 11-მა SPAC-მა გააკეთა განცხადება მოახლოებული გარიგების ან კი გარიგების ძიების შესახებ. ონლაინთამაშების სფეროში კი, სულ მცირე, 10 SPAC-ი იქმნება.

დიდი ხანი არ არის გასული, რაც ნავთობისა და გაზის ჰიდრავლიკური მტვრევით მოპოვების ციებ- ცხელებაც იყო Wall Street-ზე, SPAC-ის პირველადმა საჯარო შეთავაზებებმა კი კაპიტალის იოლი ჩაღვრა უზრუნველყვეს. კერძო სააქციო კაპიტალის ენერგოფირმა Riverstone Holdings-მა სამი მსხვილი SPAC-ი ჩაუშვა: ერთი – 2016-ის მარტში, $450 მილიონად, ხოლო შემდეგი ორი SPAC-ისთვის პირველადი საჯარო შეთავაზება 2017-ში მიაყოლა და $1.7 მილიარდი მოიზიდა; სამივე თიხაფიქლოვანი ნავთობისა და გაზის ინვესტიციებიდან წამოსული მოგებს მისაღებად იყო ჩასაფრებული.

2018 წელს Riverstone-ის SPAC-მა – Silver Run II – Alta Mesa Resources-ი შეისყიდა, მაგრამ კომპანია მალევე გაკოტრდა: ოკლაჰომის ნავთობსაბადოებზე $3.8 მილიარდის საბაზრო კაპიტალიზაცია ერთბაშად გაუნადგურდა. Riverstone-ის კიდევ ორმა სხვა SPAC-მა კომპანიათა გაერთიანება სისრულეში მოიყვანა, თუმცა, ორივე მათგანის შემთხვევაში, თითო აქცია $3-ადაც კი არ ბრუნავს.

საზიზღარი ისტორიის მიუხედავად, ოქტომბერში Riverstone- მა უპრობლემოდ მოიზიდა $200 მილიონი თავისი მეოთხე SPAC-ის, „Decarbonization Plus Acquisition”-ის პირველადი საჯარო შეთავაზებისთვის. თიხაფიქლოვანი ნავთობის ჰიდრავლიკური მტვრევით მოპოვება უკვე წარსულის თამაშია, ასე რომ, Riverstone-ი მწვანე ტექნოლოგიაზე გადაერთო.

იმედი ბოლოს კვდება… მით უფრო, როცა საკუთარი თავის დასაფინანსებლად ჰეჯ- ფონდის ფული გეგულება.