მსოფლიოს ეკონომისტები ამტკიცებენ, რომ ქვეყანაში წარმოების ეფექტურობა, რომელიც აისახება პროდუქციის გამოშვებაზე, დამოკიდებულია საფინანსო სისტემის გამართული ფუნქციონირებაზე. აქედან გამომდინარე, საბოლოო შედეგია ეკონომიკური განვითარება.

მაგრამ არსებობენ სხვა ეკონომისტები, რომლებსაც უარყოფითი დამოკიდებულება აქვთ ფინანსურ სისტემასა და ეკონომიკური ზრდის კავშირზე. ერთ-ერთი ასეთი ეკონომისტია, რობერტ ლუკასი რომელიც ფინანსური ფაქტორების როლს ეკონომიკურ ზრდაში უმნიშვნელოს უწოდებს. უფრო მეტიც, იგი განმარტავს, “სადაც წარმოება წამყვანია, საფინანსო სექტორი მის დინებას მიყვება”. ამ შეხედულების მიხედვით, ეკონომიკური განვითარება ქმნის მოთხოვნას გარკვეული სახის ფინანსურ გადაწყვეტილებებზე და საფინანსო სისტემა კი ავტომატურად რეაგირებს ამ მოთხოვნებზე.

ისმის კითხვა: როგორ უნდა გაიზარდოს ეკონომიკა თუ საფინანსო სისტემა უბრალოდ წარმოების ტენდენციებს მიყვება და არ არის კარგად განვითარებული? რადგან მაგალითად ბანკებში განთავსებული არასაკმარისი დეპოზიტები და ლიკვიდობის პრობლემა იწვევს ეკონომიკის რეცესიას.

როდესაც ვსაუბრობთ განვითარებაზე, ავტომატურად ვგულისხმობთ პოზიტურ შედეგებს გრძელვადიან პერიოდში და ეს უფრო მნიშვნელოვანია, ვიდრე ეკონომიკური ზრდა, რომელიც შეიძლება იყოს მხოლოდ მოკლევადიანი. ამ პოზიტური ეფექტის მისაღწევად არსებობს ბიზნესის და მთლიანად ეკონომიკის დაფინანსების სხვადასხვა გზები: პირდაპირი უცხოური ინვესტიციები, საბანკო სესხი, საფონდო ბირჟა. ამ კონკრეტულ შემთხვევაში განვიხილავ საბანკო სესხსა და საფონდო ბირჟას, იმისათვის თუ რომელ სისტემაზე დამყარებული დაფინანსების სტრუქტურა უფრო შედეგიანია.

ამ ორ მათგანს თავისი სპეციფიკა გააჩნია. საბანკო სესხი გულისხმობს ინვესტორების მიერ დეპოზიტების განთავსებას ბანკში და შემდეგ ბანკის მიერ შედარებით მაღალ პოცენტში სესხის გაცემას. საფონდო ბირჟაზე კი ინვესტორი ფასიანი ქაღალდების სანაცვლოდ ფაქტობრივად თანხებს პირდაპირ ეკონომიკაში აბანდებს. დაფინანსება საფონდო ბირჟის მეშვეობით მნიშვნელოვნია დიდი კომპანიებისთვის, ინდუსტრიებისთვის სადაც უწყვეტად ვითარდება მოწინავე ტექნოლოგიები, სადაც არსებობს კომპანიის მართვის მკაცრად გაწერილი სტანდარტები და რომლის ეფექტიანობას აფასებს საფონდო ბირჟის კომისია აქციების განთავსებამდე. მათთვის ფინანსური მონაცემების გარდა მნიშვნელოვანია კომპანიის მენეჯერების ხედვა მწარმოებლურობაზე და სხვა სამომავლო გეგმებზე.

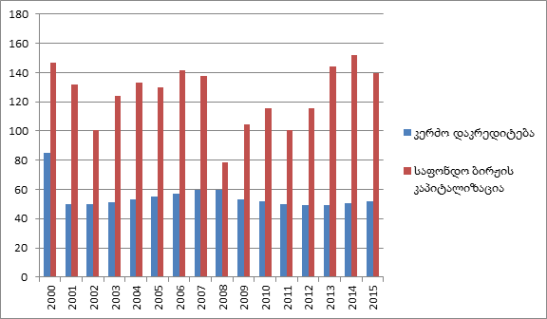

მსოფლიოს სხვადასხვა ქვეყნებში ამ ორ სისტემას თავისი ნდობის თვალსაზრისით განასხვავებენ. მაგ: ამერიკას აქვს კარგად განვითარებული საფონდო ბირჟა, რომლის კაპიტალიზაცია მთლიან შიდა პროდუქტში უფრო მაღალია, ვიდრე ბანკების მიერ კერძო სექტორის დაკრედიტება. სხვა სიტყვებით რომ ვთქვათ, ამერიკაში კომპანიები უმეტეს შემთხვევაში დაფინანსებას იღებენ საფონდო ბირჟის მეშვებით და არა საბანკო დაკრედიტებით. (იხ. დიაგრამა #1)

საფინანსო სტრუქტურა ამერიკაში (დიაგრამა #1)

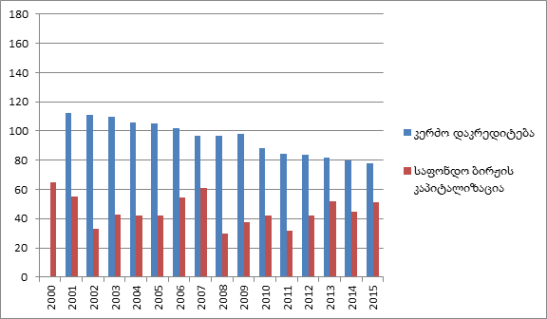

საბანკო დაფინანსებაზე დამოკიდებულ ქვეყნებში (როგორც ეს არის გერმანიაში (იხ.დიაგრამა #2), იაპონიაში , საფრანგეთში) ბანკები წამყვან როლს ასრულებენ თანხების მობილიზებაში, კაპიტალის ლოკალიზებაში, კორპორატიული მენეჯერების საინვესტიციო გადაწყვტილებებზე. უზრუნველყოფენ რისკ მენეჯმენტის მექანიზმებს და შეუძლიათ კომპენსირება უფრო სუსტი ინსტიტუციებისთვის. ამ ბაზრებზე დიდ კომპანიებთან შედარბით მეტია მცირე და საშუალო საწარმო, პროექტებზე გადაწყვეტილებების მიღება გამარტივებულია და დაფინანსების წყარო გრძელვადიანი სესხებია.

საფინანსო სტრუქტურა გერმანიაში (დიაგრამა #2)

განსხვავება დაფინანსების ამ ორ სტრუქტურას შორის ისტორიულია. დიდი დეპრესიის შემდეგ ამერიკამ შეზღუდვები დაუწესა ბანკებს იმის მიხედვით თუ რისი კეთების უფლება უნდა ქონოდათ და ასევე რომელ შტატებში. გერმანიაში კი ბანკებს უფლება აქვთ განახორციელონ სხვადასხვა ოპერაციები და ქონდეს მჭიდრო კავშირები ბიზნესთან. გარდა ამისა, განვითარებადი ქვეყნების მაგალითებიდან ჩანს, საბანკო სექტორზე დაფუძნებული საფინანსო სტრუქტურა უფრო უკეთესად ართმევს თავს ლოკალური ბაზრის ხელშეწყობას რადგან იგი აკრედიტებს ადგილობრივ წარმოებას. ეს სისტემა ხელსაყრელია იმ ქვეყნებისთვის, სადაც ბიზნეს პროექტები და საწარმოო ხარჯები მოკრძლებულია, ხოლო დიდი კომპანიებისთვის აუცილებელი ხდება საფონდო ბირჟის სრულფასოვანი არსებობა.

უპირატესობებთან ერთად საბანკო სექტორს ასევე აქვს ისეთ ნაკლოვანებები, მაგ: როგორიცაა ეკონომიკის რეცესიის დროს პირობების გამკაცრება სხვა სექტორებთან და საფონდო ბირჟასთან შედარებით. ამ დროს საპროცენტო მკვეთრად იზრდება.

ზემოთ აღნიშნული საბანკო სისტემა იდენტურია საქართველოშიც. წლების განმავლობაში კერძო სექტორის ძირითადი დამფინანსებლები იყვნენ ბანკები, თუმცა ბოლო პერიოდში ოქტომბრის მონაცემებით დაფინანსება შემცირდა 12.5 მილიონით. ამის ერთ-ერთი მიზეზი, ბაზარზე კრედიტორთა რიცხვის შემცირებაა რომელიც წლების წინ დაიწყო და დღემდე გრძელდება. კონკრეტულად, დიდი ბანკები ბაზრიდან გავიდნენ ( ბოლო მონაცემებით Bank Republic შეისყიდა TBC ბანკმა ხოლო ProCredit Bank -საქართველოს ბანკმა შეირწყა) და დარჩნენ წვრილი ბანკები, რომელთა გეგმები გაურკვეველია. არ არის გამორიცხული, რომ მათაც დათმონ პოზიციები და გავიდნენ ბაზრიდან. ამ სიტუაციაში აუცილებელი ხდება სხვა სექტორების აქტიური ხელშეწყობა, საფონდო ბირჟის ამოქმედება, რაც აქამდე არ მოხდა კაპიტალის ბაზრის სახელმწიფოს მხრიდან არაპრიორიტეტულობის გამო.

რა არის უკეთესი, რომ გვქონდეს უფრო მეტად განვითარებული საფონდო ბირჟა თუ საბანკო სექტორი? შეიძლება ითქვას, რომ ამ ორ საფინანსო სისტემას თანაბარი მნიშვნელობა ენიჭება ეკონომიკური განვითარებისთვის და ბაზარზე ერთად ფუნქციონირება ერთმანეთს ხელს არ უშლის. თუ ამ ორიდან კონკრეტულად რომელიმე აღმოჩნდა კრიზისში, სახელმწიფოს ექნება ალტერნატიული საშუალება აამოქმედოს “სათადარიგო საბურავი”.

დატოვე კომენტარი