როგორ შეიცვლება ლარის კურსი წლის ბოლომდე, ეს ზუსტად არავინ იცის და არც არავის შეუძლია მართოს.

მიმდინარე წლისაგვისტოში ლარის კურსმა მოსახლეობის ყურადღება კვლავ აქტიურად მიიქცია, როდესაც დაახლოებით ერთკვირიან პერიოდში ერთი დოლარის ღირებულება 2.45 ლარიდან 2.63 ლარამდე გაიზარდა. ლარის გაუფასურების ძირითად მიზეზად თურქული ლირის გაუფასურება და თურქეთში ეკონომიკური კრიზისის განვითარებაზე საუბარი დასახელდა. ეს მართლაც ასე იყო. თურქეთი საქართველოს მთავარი სავაჭრო-ეკონომიკური პარტნიორია და მისი ეკონომიკის ჩამოშლის საკმაოდ რეალურმა შიშმა საქართველოს ეკონომიკის და, შესაბამისად, ლარის მომავლის თაობაზე ნეგატიური მოლოდინი გააძლიერა. ზოგადად, როდესაც ლარის კურსი რამდენიმე დღეში საგრძნობლად ეცემა, ან მნიშვნელოვანი უარყოფითი მოვლენები უნდა ვითარდებოდეს საქართველოს ეკონომიკაში, პოლიტიკაში, ან მოლოდინი უნდა გაჩნდეს, რომ ლარის კურსი გაუფასურდება. აგვისტოში ეკონომიკაში ან პოლიტიკაში მნიშვნელოვანი სიახლეები არ ყოფილა, შესაბამისად, დარჩა მხოლოდ გაუარესების მოლოდინის ეფექტი.

თუმცა, როდესაც ლარი უარყოფითი მოლოდინის გამო უფასურდება და უარყოფითი მოლოდინის საფუძველი “ჩაწყნარდება”, ლარმა გამყარება უნდა დაიწყოს. თურქული ლირის გაუფასურებით გამოწვეულმა აჟიოტაჟმა გადაიარა, სექტემბერში ლირა 7%-ით გამყარდა, მაგრამ ლარის კურსი 2.60-თან ახლოს გაჩერდა. გამოდის, რომ კიდევ რაღაც მოხდა ან ისევ ხდება.

ქართული ლარი თავისუფალი ცურვის სავალუტო რეჟიმშია მოქცეული, ანუ ლარის გაცვლით კურსს სავალუტო ბაზარზე ლარზე და დოლარზე მოთხოვნა-მიწოდება აყალიბებს. თავის მხრივ, მოთხოვნა-მიწოდებაზე ბევრი ისეთი ფაქტორი მოქმედებს, როგორიცაა: საგარეო ვაჭრობა, ტურიზმი, ფულადი გზავნილები, ინვესტიციები, სასესხო კაპიტალი, კურსის ცვლილების მოლოდინი, ვალუტებისადმი ნდობა, ქვეყნის ეკონომიკური ზრდა და ა.შ.

ამ ეტაპზე მიმდინარე წლის მესამე კვარტალზე (ივლისი-სექტემბერი) სრული ინფორმაცია არ გვაქვს და ის წლის ბოლოს გამოქვეყნდება. თუმცა ვიცით, რომ წელს საქართველოს ექსპორტი, ვიზიტორები და ფულადი გზავნილები იზრდება. იანვარ-აგვისტოში ექსპორტი 27%-ით (457 მლნ დოლარით), ვიზიტორების რაოდენობა 12%-ით (შემოსავალი დაახლოებით 200 მლნ დოლარით), ხოლო ფულადი გზავნილები 18%-ით (152 მლნ დოლარით) გაიზარდა.

ექსპორტს, ტურიზმსა და ფულად გზავნილებს საქართველოში უცხოური ვალუტა შემოაქვს და ლარის გამყარებას უწყობს ხელს, მაგრამ ასევე მნიშვნელოვანია, რამდენი უცხოური ვალუტა გადის საქართველოდან. ვალუტის გადინების მთავარი წყარო კი იმპორტია. იანვარ-აგვისტოში იმპორტი მილიარდი დოლარით გაიზარდა. იმპორტის ზრდა ერთად აღებულმა ექსპორტის, ტურიზმიდან შემოსავლისა და ფულადი გზავნილების ზრდამ ვერ გადაფარა.

მსოფლიოში განსხვავებული სავალუტო რეჟიმები არსებობს, მაგალითად: თავისუფალი ცურვა, მართვადი ცურვა, ფიქსირებული კურსი, მიბმული კურსი, მონეტარული კავშირი და ა.შ. ყველა რეჟიმს თავისი უპირატესობა და ნაკლოვანებები აქვს. თავისუფალი ცურვის რეჟიმის (რომელიც საქართველოში მოქმედებს) მთავარი უპირატესობა საგარეო შოკების გაცვლით კურსში ასახვაა. უფრო მარტივად რომ ვთქვათ, ლარის კურსის გაუფასურება აფერხებს ქვეყნიდან უცხოური ვალუტის გასვლას და თუ გაუფასურებას მნიშვნელოვანი შიდა ეკონომიკური პრობლემები არ ახლავს, უცხოური ვალუტის შემოსვლას უწყობს ხელს.

საქართველოში კურსის ცვლილების ეფექტი განსაკუთრებით მნიშვნელოვანი საგარეო ვაჭრობასთან მიმართებითაა. როდესაც იმპორტი იმდენად იზრდება, რომ მას უცხოური ვალუტის შემომავალი ნაკადების ზრდა ვერ აბალანსებს, ლარის კურსის გაუფასურების ეფექტი ირთვება. ლარის გაუფასურება აძვირებს იმპორტს და აიაფებს ქართული პროდუქციის ექსპორტს. თუმცა ამ შემთხვევაში ლარის კურსის ცვლილება მხოლოდ აშშ დოლარის მიმართ არ უნდა განვიხილოთ, ლარის ნომინალურ და რეალურ ეფექტურ გაცვლით კურსებს უნდა დავაკვირდეთ.

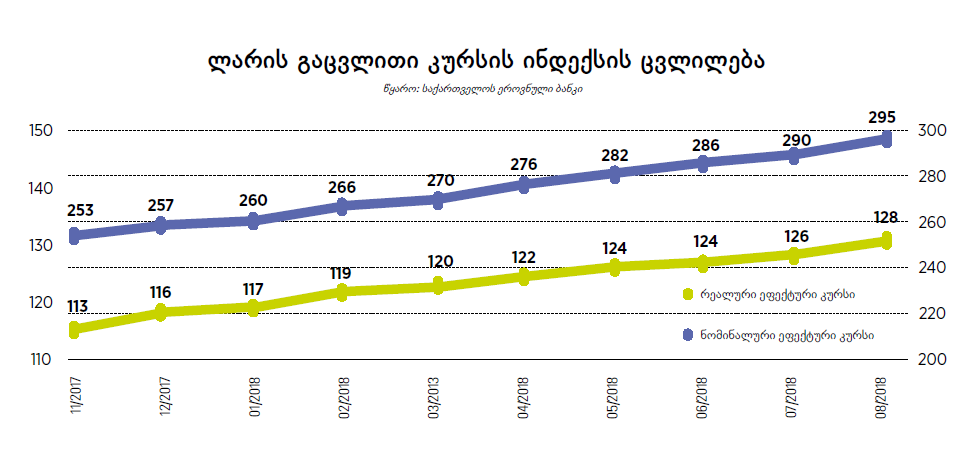

ნომინალური ეფექტური კურსი უჩვენებს ლარის კურსის ცვლილებას საქართველოს ძირითად სავაჭრო-პარტნიორი ქვეყნების ვალუტებთან (ევრო, თურქული ლირა, რუსული რუბლი, უკრაინული გრივნა და ა.შ.) მიმართებით. რეალური ეფექტური კურსი ნომინალურის მსგავსია. სხვაობა ის გახლავთ, რომ რეალური კურსი საქართველოსა და სხვა ქვეყნებში ფასების დონის ცვლილებასაც ითვალისწინებს (მაგალითად, თუ ლარის გაუფასურებას თან ახლავს საქართველოში გასაყიდ პროდუქციაზე ფასების მატება, მაშინ ლარის გაუფასურება იმპორტს ნაკლებად შეაფერხებს).

ლარის ნომინალური და რეალური კურსის ცვლილებას ეროვნული ბანკი ინდექსის სახით აქვეყნებს. ინდექსის ზრდა ნიშნავს ნომინალური და რეალური ეფექტური გაცვლითი კურსის გამყარებას, კლება – გაუფასურებას.

ლარის ნომინალური და რეალური ეფექტური კურსი გასული წლის ნოემბრიდან მიმდინარე წლის აგვისტოს ჩათვლით განუხრელად მყარდებოდა. ეს ნიშნავს, რომ იმ პერიოდებშიც კი, როდესაც ლარი დოლარის მიმართ უფასურდებოდა, საქართველოს სავაჭრო-პარტნიორი ქვეყნების ვალუტებთან (განსაკუთრებით თურქულ ლირასა და რუსულ რუბლთან) მიმართებით მყარდებოდა. ამას შედეგად ჩვენი სავაჭრო პირობების გაუარესება მოჰყვა, რაც სავაჭრო ბალანსზეც აისახა. 2017 წლის იანვარ-აგვისტოსთან შედარებით, 2018 წლის იანვარ-აგვისტოში სავაჭრო დეფიციტი 578 მლნ დოლარით გაიზარდა.

სავაჭრო და, მით უმეტეს, მიმდინარე ანგარიშის (ვაჭრობა, ტურიზმი, გზავნილები და სხვა შემოსავლები ერთად) დეფიციტის ზრდა ძალიან მაღალი ალბათობით ლარის გაუფასურებას იწვევს. სწორედ ეს სცენარი განვითარდა ბოლო თვეებში. თურქეთის ამბებმა უბრალოდ მოსახდენი დააჩქარა და რაც შედარებით თანდათანობით მოხდებოდა, მყისიერად მოახდინა.

გაუარესებული სავალუტო ბალანსის გარდა, შემოდგომიდან ლარის გაუფასურების ობიექტური წინაპირობებიც არსებობს. პირველ რიგში, ეს არის ზაფხულის თვეებთან შედარებით ტურიზმიდან შემოსავლების რადიკალურად შემცირება და იმპორტის ზრდა. საგარეო ვაჭრობის უარყოფითი სალდო ყოველთვის უფრო მეტია მესამე-მეოთხე კვარტალებში (განსაკუთრებით მეოთხეში), ვიდრე პირველ და მეორე კვარტალში. ამას ემატება მოსახლეობის მოლოდინი ლარის გაუფასურებასთან დაკავშირებით, რაც გასულმა წლებმა ჩამოაყალიბა – ლარი ძირითადად შემოდგომიდან უფასურდებოდა.

შეიძლება ითქვას, რომ საქართველოს სავალუტო ნაკადებს და აქედან გამომდინარე ლარის კურსს სეზონური ხასიათი აქვს. მოლოდინი პროცესს აძლიერებს და კურსს აუფასურებს ან ამყარებს იმაზე მეტად, ვიდრე ეს მხოლოდ ეკონომიკური ფაქტორების ცვლილების შემთხვევაში მოხდებოდა.

სავალუტო ბაზრის მეორე მხარე არის ქვეყანაში არსებული ლარის მასა (მოცულობა). ეროვნულ ბანკს ლარის მასის ცვლილებით ლარის კურსზე ირიბი გავლენის მოხდენა შეუძლია. აქ ძირითადად ასეთი სქემა მუშაობს: თუ მცირდება ლარის მასა, მცირდება მოთხოვნა პროდუქციაზე, ეს იწვევს იმპორტის შემცირებას, რაც აუმჯობესებს ჩვენს სავაჭრო ბალანსს და ლარის გაუფასურების მიმართულებით ზეწოლა მცირდება.

ეროვნული ბანკი ლარის მასას არეგულირებს ქვეყნის ეკონომიკის სიდიდისა და ინფლაციის დონის მიხედვით. ლარის კურსის გაუფასურების გამო, მხოლოდ იმ შემთხვევაში შეამცირებს ლარის მასას, თუ ლარის გაუფასურება სამომხმარებლო პროდუქციაზე ფასებს მნიშვნელოვნად ზრდის, ანუ ამაღლებს ინფლაციის დონეს. აგვისტოს მდგომარეობით, წლიური ინფლაცია 3.1%-ია, რაც ახლოსაა ეროვნული ბანკის მიზნობრივ მაჩვენებელთან – 3%-თან. აქედან გამომდინარე, ეროვნულმა ბანკმა ფულის მასის შემცირების გადაწყვეტილება არ მიიღო.

სხვა თანაბარ პირობებში, ფულის მასის შემცირება ლარს გამყარებაში დაეხმარება, თუმცა გააძვირებს სესხებს და შეაფერხებს ეკონომიკის დაკრედიტებას, რაც ქვეყნის ეკონომიკურ ზრდაზე უარყოფითად აისახება. გარდა ამისა, ხელოვნურად გამყარებული კურსის შენარჩუნება ხელს შეუწყობს სავაჭრო ბალანსის დეფიციტის ზრდას და იმ დადებითი ეფექტის ხელიდან გაშვებას, რაც ზოგადად ვალუტის თავისუფალი ცურვის რეჟიმს ახლავს. საბოლოოდ ლარი მაინც გაუფასურდება, ქვეყნის ეკონომიკის ზრდას კი ტყუილად შევაფერხებთ. იგივე ეფექტი ექნება ლარის გამყარების მიზნით ეროვნული ბანკის სავალუტო რეზერვების გამოყენებას – დოლარის გაყიდვას და ლარის ყიდვას, იმ დამატებითი უარყოფითი მხარით, რომ რეზერვები შეგვიმცირდება და ფინანსური სტაბილურობის რისკები გაიზრდება.

როგორ შეიცვლება ლარის კურსი წლის ბოლომდე, ეს ზუსტად არავინ იცის და არც არავის შეუძლია მართოს. მინიმუმ იმიტომ, რომ ეს სხვა ქვეყნების ეკონომიკურ მდგომარეობაზეც არის დამოკიდებული, განსაკუთრებით ჩვენი მეზობელი ქვეყნების ეკონომიკაზე. ჩვენი მეზობელი ქვეყნები კი პოლიტიკური სტაბილურობით და პროგნოზირებადი ცვლილებებით არ ხასიათდებიან.

რაც ლარის კურსთან მიმართებით ოპტიმიზმს აჩენს, თავად ლარის კურსია, რომელმაც “საშემოდგომო გაუფასურება” შესაძლოა ნაადრევად (აგვისტოში), მაგრამ უკვე განიცადა. რაც ხელისუფლებას შეუძლია გააკეთოს, არის ის, რომ მეოთხე კვარტალში დეფიციტურად ბევრი თანხა არ დახარჯოს ბიუჯეტიდან. ზოგადად, ლარის კურსის სიმტკიცეს და მით უმეტეს გამყარებას გაზრდილი სავალუტო შემოსავლები, უცხოური ინვესტიციები და ამაღლებული ეკონომიკური ზრდა სჭირდება, რომლის მიღწევა 2-3 თვეში ფაქტობრივად შეუძლებელია და ეს გრძელვადიანი პოლიტიკის მიზანი უნდა იყოს.

ბესო ნამჩავაძეს აქვს 12-წლიანი სამუშაო გამოცდილება ეკონომიკაში, სახელმწიფო ფინანსების მენეჯმენტსა და კვლევებში. ის საერთაშორისო გამჭვირვალობა - საქართველოს უფროსი ანალიტიკოსია. კითხულობს ლექციებს თბილისის თავისუფალ უნივერსიტეტში.