მიუხედავად ბოლო ათწლეულის მანძილზე მიღწეული დიდი პროგრესისა სამედიცინო, ბიოტექნოლოგიურ და გენეტიკის სფეროებში, მსოფლიო მაინც ძალზე მოუმზადებელი შეხვდა კორონავირუსის პანდემიას. შესაბამისად, დღეს მთავრობებისა და საერთაშორისო ორგანიზაციების ყურადღება სრულად გადატანილია ჯანდაცვისა და ადამიანების სიცოცხლის გადარჩენის პრობლემებზე, რაც, რა თქმა უნდა, ასეც უნდა იყოს. თუმცა პარალელურად ალბათ უკვე გასაანალიზებელია ამ პანდემიის ეკონომიკური შედეგები; გასათვლელია, თუ რა გავლენას მოახდენს ეს პროცესი მსოფლიო გეოპოლიტიკაზე, ეკონომიკაზე, გარემოს დაცვასა თუ სოციალურ ურთიერთობებზე.

როგორი იქნება მსოფლიო 2021 წელს – მას შემდეგ, რაც ვაქცინის გამოგონებისა და ფართოდ გავრცელების შედეგად ახალი რეალობის წინაშე დავდგებით? რა შეიძლება გაკეთდეს უახლოეს პერიოდში იმისათვის, რომ ქვეყნები (განსაკუთრებით კი განვითარებადი ქვეყნები, სადაც ეკონომიკური პრობლემები ბევრად უფრო დიდი მასშტაბის იქნება, ვიდრე განვითარებულ ქვეყნებში) გარკვეულწილად მომზადებული დახვდნენ ახალ რეალობას პოსტკორონავირუსის პერიოდში?

გასული საუკუნის განმავლობაში რამდენიმე გლობალური მოვლენა იყო ისეთივე მასშტაბის, როგორიც დღევანდელი პანდემიაა, რომელთა გავლენა პოსტკრიზისულ ეკონომიკაზე შეიძლება შევადაროთ პოსტკორონავირუსული პანდემიით გამოწვეულ სიტუაციას: 30-იანი წლების დიდი დეპრესია, მეორე მსოფლიო ომის შემდგომი გლობალური ეკონომიკური კრიზისი, საბჭოთა სოციალისტური ბლოკის დაშლით გამოწვეული ეკონომიკური ვარდნა ამ რეგიონში, 2009-2010 წლების მსოფლიო ფინანსური კრიზისი.

ცხადია, ყველა ამ კრიზისს თავისი მახასიათებლები ჰქონდა და პოსტპანდემიის 2021 წელიც განსხვავებული იქნება სხვა კრიზისებისგან, მაგრამ გარკვეული დასკვნები მათი ანალიზიდანაც შეიძლება გამოვიტანოთ და შესაბამისი პროგნოზებიც გავაკეთოთ უახლოეს ერთ-ორ წელიწადზე.

თუმცა უკვე აშკარაა, რომ კორონავირუსით გამოწვეული კრიზისი წინა კრიზისებთან შედარებით უფრო მძიმე იქნება, რასაც მოწმობს საერთაშორისო სავალუტო ფონდის მიერ ახლახან გაკეთებული პროგნოზიც, რომლის მიხედვითაც 2021 წელს მსოფლიო ეკონომიკა 3%-ით შემცირდება. ასეთი ვარდნა არც ერთი წინა კრიზისის დროს არ ყოფილა.

რა თქმა უნდა, დიდია იმის ალბათობა, რომ ეს კრიზისი მოკლევადიანი იყოს, ერთ- ორ თვეში დამზადდეს კორონავირუსის საწინააღმდეგო ეფექტიანი წამალი და უახლოეს ორ-სამ თვეში აღდგეს ნორმალური ეკონომიკური ცხოვრება. თუმცა, არის ასევე შესაძლებლობა, რომ მსოფლიო კარანტინის პროცესმა უფრო დიდხანს, თუნდაც წლის ბოლომდე გასტანოს სხვადასხვა ფორმით – ამ შემთხვევაში კი, დიდი ალბათობით, ჩვენ ეკონომიკური წესრიგის მნიშვნელოვანი გადაწყობის (reshuffle) პროცესის მომსწრენი გავხდებით. და თუნდაც ეს ისეთივე მასშტაბის გადაწყობა არ გამოდგეს, როგორიც წინა კრიზისების შემთხვევაში, ამ პროცესს, როგორც ყველა ტრანსფორმაციას, მაინც ეყოლება საკუთარი ფარდობითი გამარჯვებულები და დამარცხებულები. რა თქმა უნდა, საერთო ჯამში დამარცხებული მთელი მსოფლიოა იმ ტრაგედიის გამო, რაც კორონავირუსმა მოუტანა კაცობრიობას.

გეოპოლიტიკა

სააგენტო Bloomberg-ის ინფორმაციით, “ამერიკის შეერთებული შტატების დაზვერვის ერთ-ერთ უახლეს ანგარიშში აღნიშნულია, რომ: “ჩინეთმა დამალა ვირუსის გავრცელების მასშტაბი… და ჩინეთის მიერ გამოქვეყნებული დოკუმენტები სიკვდილიანობის შესახებ არის გამიზნულად არასრული“.

ეს კი უნდა გულისხმობდეს, რომ მას შემდეგ, რაც საყოველთაო კარანტინი დასრულდება და ჯანდაცვის პრობლემები კონტროლს დაექვემდებარება (ან მანამდეც), ამერიკის შეერთებული შტატები უფრო აქტიურად დაადანაშაულებს ჩინეთს გლობალური ეკონომიკური რეცესიის გამოწვევაში, უმუშევრობის ზრდაში, მცირე და საშუალო ბიზნესების გაკოტრებაში, ტურიზმისა და ავიაციის სექტორის ჩამოშლასა და საფონდო ბაზარზე არსებული რეკორდული ვარდნის ინიცირებაში.

შესაძლოა და სავარაუდოც კი არის, რომ ჩინეთის ბრალეულობა მართლაც არსებობდეს, მაგრამ სიტუაციას ის ამძაფრებს, რომ 2020 წელი აშშ-ის საპრეზიდენტო არჩევნების წელია და შეიძლება გაჩნდეს საჭიროება, რომ წინასაარჩევნოდ ასეთ ეკონომიკურ შოკზე პასუხისმგებელი იქნას დასახელებული. ეს შეიძლება ნიშნავდეს ახალ ეკონომიკურ ომს ჩინეთის წინააღმდეგ, რომლის სტრატეგოსიც ამერიკის შეერთებული შტატები იქნება, და რომელსაც შესაძლოა ბევრი სხვა ქვეყანაც სიამოვნებით შეუერთდეს (განსაკუთრებით, ევროკავშირის წევრი ქვეყნები), რადგანაც თითქმის ყველა ეს ქვეყანა ეკონომიკურად დაზარალდება და პოლიტიკოსებიც ასევე ენთუზიაზმით დაადანაშაულებენ კრიზისის შექმნაში ჩინეთს.

რთულია იმის განსაზღვრა, დაუწესებენ თუ არა ჩინეთს ეკონომიკურ სანქციებს, სავაჭრო შეზღუდვებს, შეზღუდვებს საერთაშორისო კაპიტალზე თუ სხვა, მაგრამ დიდი ალბათობით მოსალოდნელია, რომ 2020 წლის მეორე ნახევრიდან ჩვენ ჩინეთ- დასავლეთის დიპლომატიური და ეკონომიკური დაპირისპირების მოწმენი გავხდეთ, რამაც შეიძლება მნიშვნელოვან ეკონომიკურ და გეოპოლიტიკურ გადაწყობას მისცეს ბიძგი. ეს პროცესი ნამდვილად ვერ ჩამოშლის ჩინეთის ეკონომიკას (ძალიან დიდი და ადაპტირებადია ამისათვის), მაგრამ დანამდვილებით შეამცირებს მისი ზრდის ტემპს, გაზრდის დაპირისპირებას დასავლეთსა და ჩინეთს შორის, რაც გარკვეულ ზემოქმედებას მოახდენს განვითარებად ქვეყნებზეც და კერძო სექტორზეც.

ეს პროცესი ბევრი კომპანიისთვის გაზრდის ჩინეთში ინვესტიციის რისკს, რაც დამატებით შესაძლებლობებს შეუქმნის განვითარებად ქვეყნებს, მიიზიდონ ისეთი ინვესტიციები, რომლებიც აქამდე ჩინეთისკენ მიდიოდა.

როგორც დღეისთვის ჩანს, ერთ-ერთი ყველაზე მოუმზადებელი ასეთი ტიპის კრიზისისთვის ევროკავშირი აღმოჩნდა – არა ევროპული ქვეყნები (როგორც ვხედავთ, გერმანია და სხვა ჩრდილოევროპული ქვეყნები საკმაოდ კარგად უმკლავდებიან არსებულ კრიზისს), არამედ ევროკავშირი, როგორც ორგანიზაცია. მას არ აღმოაჩნდა არც შესაბამისი სტრუქტურები და არც შესაბამისი რეგულაციები, რომ ეფექტიანად გამკლავებოდა კორონავირუსით გამოწვეულ კრიზისს. ერთადერთი სტრუქტურა, რომელიც ეფექტიან ანტიკრიზისულ ქმედებას ახორციელებს ეკონომიკის მიმართულებით, ევროპის ცენტრალური ბანკია, რაც ამ ეტაპზე საკმარისი არ აღმოჩნდა.

დიდი ალბათობით, 2020-ის ბოლოს – 2021-ის დასაწყისში ევროკავშირის წევრი ქვეყნები გაააქტიურებენ განხილვებს ამ ორგანიზაციის მომავალთან დაკავშირებით – უნდა ჰქონდეს თუ არა ევროკავშირს ერთიანი ანტიკრიზისული ცენტრი, ერთიანი ჯარი, ერთიანი ფისკალური პოლიტიკა და სხვა.

დადებითია ის, რომ ეს კრიზისი დააჩქარებს ასეთი გადაწყვეტილებების მიღებას და 2021 წელს გამოჩნდება, ევროკავშირი საბოლოოდ ჩამოყალიბდება ნამდვილ ეკონომიკურ- პოლიტიკურ- სამხედრო კავშირად, თუ დარჩება ისეთ ორგანიზაციად, როგორიც დღეს არის – ბევრი პოზიტიური პოლიტიკის მქონე (თავისუფალი მიმოსვლა, ერთიანი ეკონომიკური სივრცე, ერთიანი ვალუტა), მაგრამ, სამწუხაროდ, არაეფექტიანი კრიზისების დროს.

დღევანდელი ნავთობმომპოვებელი ქვეყნების (საუდის არაბეთი, რუსეთი და აშშ- ის ფიქლის ნავთობის ინდუსტრია) დაპირისპირება ძალიან ჰგავს სერჯო ლეონეს ფილმის, “კარგი, ცუდი, ბოროტის“, ბოლო სცენას.

იმ შემთხვევაში, თუ აშშ- ის მთავრობა ხელს არ შეუწყობს ფიქლის ნავთობის ინდუსტრიას, პირველი ის დამარცხდება ამ დაპირისპირებაში (რადგან ასეთი ტექნოლოგიით ნავთობის მოპოვება ბევრად უფრო ძვირი ჯდება, ვიდრე ეს ტრადიციული ტექნოლოგიით არის შესაძლებელი და კიდევ უფრო მაღალ დანახარჯებთან არის დაკავშირებული, ვიდრე დღეს ნავთობის ფასია). თუმცა დიდია შანსი, რომ ამერიკის მთავრობა ჩაერიოს და „ტეხასურ დუელში“ აშშ- ის ფიქლის ნავთობის ინდუსტრია დაუმარცხებელ მოთამაშედ აქციოს.

ასევე მნიშვნელოვანია კითხვა, აშშ-ის მთავრობა ამ პროცესში ჩაერევა მხოლოდ საკუთარი ნავთობის ინდუსტრიის გარკვეული სუბსიდირებით, თუ საუდის არაბეთსა და რუსეთს შორის კონფლიქტის მომწესრიგებლის როლს ითამაშებს, რათა გრძელვადიან პერიოდში არ დაეცეს ნავთობის ფასი, რამაც შესაძლოა, აშშ- ის ფიქლის ნავთობის ინდუსტრიის გაკოტრება გამოიწვიოს.

უნდა ვივარაუდოთ, რომ საწყისი მცდელობა სწორედ ერთობლივი შეთანხმების მიღწევა იქნება, თუმცა, თუ ეს არ გამოვიდა, აშშ თავის ინდუსტრიას მიხედავს და საუდის არაბეთსა და რუსეთს ერთმანეთის ეკონომიკური მდგრადობისა და რეზერვების გამოცდა მოუწევთ.

ამ შემთხვევაში გასათვალისწინებელი იქნება რამდენიმე ფაქტორი: რუსეთს უკვე აქვს ნახევრად იზოლაციური ეკონომიკის მართვის გარკვეული გამოცდილება (გასული წლების სანქციების გამო) და რუსული რუბლის დევალვაცია ნავთობის ფასის ზრდასთან ერთად ხდება, რაც რუსულ რუბლში მის შემოსავლებს არცთუ ისე დიდად ამცირებს ნავთობის ფასის ვარდნისას. რა თქმა უნდა, ამას თავისი უარყოფითი შედეგები აქვს როგორც ეკონომიკური, ასევე სოციალური თვალსაზრისით, თუმცა ვალუტის მოქნილობა ასეთი ეკონომიკური დაპირისპირების დროს დამატებით უპირატესობას სძენს.

თავის მხრივ, საუდის არაბეთს ფიქსირებული გაცვლითი კურსი აქვს, რაც, სავარაუდოდ, გამოიწვევს უფრო მეტი რეზერვის ხარჯვას (ან ფიქსირებულ გაცვლით კურსზე უარის თქმას, რასაც სოციალური უკმაყოფილება მოჰყვება). თუმცა საუდის არაბეთის სავალუტო რეზერვები (490 მილიარდი დოლარი, მაქსიმუმი იყო 731 მილიარდი დოლარი 2014 წელს) ერთ სულ მოსახლეზე 5-ჯერ აღემატება რუსეთისას (15,000 დოლარი და 3,000 დოლარი შესაბამისად) და იმპორტის მოცულობაშიც ბევრად მაღალია – საუდის არაბეთის სავალუტო რეზერვები მისი ყოველთვიური იმპორტის 40-ჯერადია, რუსეთის კი 27-ჯერადი. რუსეთის სავალუტო რეზერვები 440 მილიარდ დოლარს შეადგენს, რეზერვების მაქსიმალური მოცულობა კი, 582 მილიარდი დოლარი, 2008 წლის ივლისში ჰქონდა. (რამე მოვლენას ხომ არ გახსენებთ ეს თარიღი?)

რა თქმა უნდა, არც ერთი ქვეყანა არ დაუშვებს ამ რეზერვების მინიმუმამდე დაყვანას, თუმცა ეს ციფრები სერიოზულ როლს ითამაშებს ამ დაპირისპირებაში (მონაცემები სავალუტო რეზერვებთან დაკავშირებით ოფიციალურად არის გამოქვეყნებული, თუმცა ორივე ქვეყანას დამატებითი სუვერენული ფონდები აქვს, რომელთა დაზუსტებული მონაცემები არ არის ხელმისაწვდომი).

იმ შემთხვევაში, თუ შემდეგი რამდენიმე კვირის განმავლობაში შეთანხმება არ მოხდა (და თუ ეს მოხდა, დიდი ალბათობით აშშ- ის ინიციატივით იქნება, რათა დაიცვას თავისი ნავთობის ინდუსტრია), ქვეყანა, რომელიც დაამტკიცებს, რომ მოწინააღმდეგე მხარეს სჯობნის, მოიგებს დუელს, რაც დამარცხებულში გამოიწვევს ეკონომიკურ კრიზისს და შესაძლო სოციალურ პრობლემებს.

თუმცა ამას, რა თქმა უნდა, დრო დასჭირდება და დღევანდელი დაპირისპირების შედეგები მხოლოდ ორ- სამ წელიწადში გამოჩნდება. ორივე მხარეს ძალიან დიდი რეზერვები აქვს და მხოლოდ ნავთობის ფასის დაწევით სერიოზული ეკონომიკური ზიანი ვერ მიადგება. დამატებითი ფაქტორები იქნება გადამწყვეტი: ამ ქვეყნებში სოციალური ფონი და შიდა სოციალურ- ეკონომიკური პრობლემები, ეკონომიკური რეფორმები, რომლებსაც ეს ქვეყნები გაატარებენ უახლოეს მომავალში, რუსეთისთვის დაწესებული, არსებული სანქციების გაგრძელება/ გაუქმება/ გადავადება/ გამკაცრება, სხვადასხვა სამხედრო დაპირისპირების შედეგები რეგიონში (სირია, იემენი) და სხვა.

გლობალიზაციის ტემპი დროებით მნიშვნელოვნად შენელდება. ეს, სავარაუდოდ, არ შეეხება ონლაინსერვისებს (ონლაინგანათლებას, საკონსულტაციო ონლაინმომსახურებას, ონლაინშოპინგს და ა.შ. (რაზეც მოგვიანებით ვისაუბრებთ), მაგრამ პირველ ეტაპზე მაინც (შემდეგი სამი- ხუთი წლის განმავლობაში) შემცირდება თავისუფალი ვაჭრობის ხელშეკრულებებზე მოლაპარაკებების ტემპი. მთავრობები, იმის მაგივრად, რომ აღრმავებდნენ თავისუფალი ვაჭრობის ხელშეკრულებებს და დაბლა სწევდნენ სავაჭრო ბარიერებს, შეეცდებიან პირიქით, უფრო კონსერვატიულად მიუდგნენ ამ საკითხს.

მთავრობები პროტექციონიზმის სხვადასხვა ფორმას გამოიყენებენ და გამოაცხადებენ, რომ ქვეყნის ინტერესშია, ყველაფერი თავად აწარმოოს, რათა იყოს თვითკმარი და საერთაშორისო ვაჭრობაზე ნაკლებად დამოკიდებული (მიზეზი იქნება – აი, საერთაშორისო ვაჭრობაზე რომ არ ვყოფილიყავით დამოკიდებული, ხომ უფრო ნაკლები იქნებოდა ეკონომიკური ვარდნა ამ კრიზისის დროს). ეს კი გამოიწვევს კორუფციის ზრდას განვითარებად ქვეყნებში – ინდუსტრიები, რომლებსაც პროტექციონიზმი შეეხება და კომპანიები, რომლებსაც მხარდაჭერა ექნება, შეირჩევა უსამართლო და არაკონკურენტული გზით, რაც ამ ქვეყნების ეკონომიკურ ზრდას შეანელებს.

სახელმწიფო კონტროლი კიდევ უფრო გაიზრდება. სხვადასხვა ტიპის მაკონტროლებელი სისტემები (Face recognition software, mobile phone tracing software, etc.), რომელთა დანერგვასთან დაკავშირებით ბევრი კითხვა ისმებოდა, ჩვეულ ნორმად იქცევა. არგუმენტად კი გამოყენებული იქნება პოსტულატი – კორონავირუსის დროს ასეთი სისტემები რომ გვქონოდა დანერგილი, ათასობით ადამიანის სიცოცხლის გადარჩენას შევძლებდით. შესაძლებელია, მოსახლეობის ყოველწლიური ტესტირებაც სხვადასხვა ვირუსზე ნორმად იქცეს.

რაც შეეხება თავდაცვის სტრატეგიებს, მეტად სავარაუდოა, რომ ფოკუსი ბიოლოგიური იარაღისკენ გადაინაცვლებს, რაც ქვეყნებს ბიოლოგიური იარაღის სფეროში შეჯიბრისკენ უბიძგებს და მნიშვნელოვნად გაზრდის ბიოტექნოლოგიების სახელმწიფო დაფინანსებას.

ეკონომიკა

ცოტა ხნის წინ წარმოების ჩინეთში გადატანა სარფიანი გადაწყვეტილება იყო, თუმცა ახლა, მიწოდების ჯაჭვის რღვევის გამო, რამაც მრავალი კომპანია დააზარალა, ბიზნესი ათჯერ გაზომავს, სანამ გადაწყვეტს – ღირს თუ არა ჩინეთში წარმოების გადატანა, ანდა გაფართოება.

ამასთან ერთად, როგორც ზემოთ აღვნიშნე, ბევრმა მთავრობამ შესაძლოა ჩინეთთან ვაჭრობაზე შეზღუდვები დააწესოს. მაგალითად, ანტიბიოტიკების 80%, რომელსაც ამერიკაში მოიხმარენ, ჩინეთში იწარმოება. მიმდინარე კრიზისის შემდეგ კი აშშ-მ შესაძლოა გადაწყვიტოს, რომ ეს მიუღებელია და მნიშვნელოვანი სავაჭრო ბარიერები დააწესოს ჩინეთიდან ანტიბიოტიკების იმპორტზე, რაც კომპანიებს უბიძგებს, რომ წარმოება აშშ- ში დააბრუნონ, ან სადმე სხვაგან, უფრო პროგნოზირებად გარემოში გადაიტანონ.

ამ კრიზისმა აჩვენა, თუ რაოდენ მარტივია ღირებულების ჯაჭვის (value chain) და მიწოდების ჯაჭვის (supply chain) (განსაკუთრებით მათი, რომლებიც ჩინეთთანაა დაკავშირებული) რღვევა.

გარდა იმ გეოპოლიტიკური ფაქტორისა, რაც ზემოთ არის განხილული (ჩინეთისა და დასავლეთის ეკონომიკური დაპირისპირება), ასევე ღირებულებისა და მიწოდების გაწყვეტილი ჯაჭვების და სავაჭრო შეზღუდვების (მიწოდების უსაფრთხოებიდან გამომდინარე) გამო, ბევრი კომპანია წარმოების ჩინეთიდან საკუთარ ქვეყნაში, ან უფრო უსაფრთხო, ნაკლებრისკიან ქვეყანაში გადატანას დაიწყებს.

სწორედ ესაა მომენტი, როდესაც ბევრ განვითარებად ქვეყანას პოსტსაბჭოთა სივრცეში, ბალკანეთსა და აღმოსავლეთ ევროპაში, ექნება შესანიშნავი შანსი, მონაწილეობა მიიღოს მსოფლიო ეკონომიკურ გადაწყობაში და გამოიყენოს შესაძლებლობები, რომლებიც შესაძლოა არასდროს მისცემიათ.

რა თქმა უნდა, ყველა კრიზისი ბადებს მნიშვნელოვან ახალ გამოწვევებსაც და შესაძლებლობებსაც, და ამ შემთხვევაშიც იქნებიან დამარცხებულები და გამარჯვებულები. გამარჯვებულები გამოვლენ ის ქვეყნები, რომელთა მთავრობები იქნებიან ეფექტიანები, ეფექტურები, საზრიანები, კარგად მოახდენენ ადაპტირებას ახალ რეალობასთან და დაინახავენ ამ კრიზისს, როგორც შესაძლებლობას, გახდნენ უფრო ძლიერი მოთამაშეები; ასევე ის ქვეყნები, რომლებიც შეძლებენ იფიქრონ არსებულ ჩარჩოებს მიღმა და კრეატიულად მიუდგნენ გამოწვევებს.

განვითარებადი ქვეყნების დავალიანება მნიშვნელოვნად გაიზრდება, მაგრამ ამის კიდევ უფრო ნეგატიური მხარე ის არის, რომ ვალი, ინვესტიციების ნაცვლად, სოციალური მოთხოვნილებების დასაკმაყოფილებლად და კომპანიების გაკოტრების თავიდან ასაცილებლად ერთჯერადად დაიხარჯება. ხაზგასასმელია, რომ ეს ქმედება ნამდვილად უნდა განახორციელონ განვითარებადმა ქვეყნებმა, რათა გადაარჩინონ მცირე და საშუალო ბიზნესები, ტურისტული და ვაჭრობის სექტორები და აირიდონ მძიმე სოციალური პრობლემები.

ეს მაღალი დავალიანების მქონე ქვეყნებში საკრედიტო განაკვეთების ზრდას გამოიწვევს, რაც უახლოეს წლებში ეკონომიკურ ზრდას შეამცირებს. თუმცა მედალს ორი მხარე აქვს: 2021 წელს ბევრი კომპანია (უმეტესად მცირე და საშუალო) გაკოტრდება, მაშინ როცა ამავე დროს მსხვილ ინვესტორებს დიდი რაოდენობით თანხა ექნებათ აკუმულირებული შეზღუდული საინვესტიციო ალტერნატივების არსებობის პირობებში. ამგვარად, მივიღებთ უდიდესი რაოდენობის აშშ დოლარში დენომინირებულ ფულს, ნულოვანი ან ნეგატიური საპროცენტო განაკვეთით. ამ ფაქტორის გამო, განვითარებადი ქვეყნების სახელმწიფო ობლიგაციები შესაძლოა კვლავ მიმზიდველი იყოს (მიუხედავად მათი ვალის მშპ-სთან პროპორციის ზრდისა) და ზოგი ქვეყანა აუცილებლად გამოიყენებს დაბალ პროცენტში სესხის აღების შესაძლებლობას.

ამასთან, მთავრობებს ექნებათ უნიკალური შესაძლებლობები, მოიზიდონ ახალი ინვესტორები, რომლებსაც მინიმალურ ამონაგებს შესთავაზებენ და ამას სხვა მიმზიდველი ფაქტორებით დააბალანსებენ (მაგალითად, საჯარო- კერძო პარტნიორობის სქემა რამდენიმე წლით დოლარში დაფიქსირებული ვალდებულებებით, საერთაშორისო არბიტრაჟის გამოყენება საინვესტიციო კონტრაქტებში და სხვა).

გლობალური პირდაპირი უცხოური ინვესტიციები მინიმუმამდე შემცირდება და დამოკიდებული იქნება მხოლოდ აშშ დოლარზე, რაც უფრო გააძლიერებს ამერიკის შეერთებულ შტატებს და მის ფედერალურ სარეზერვო სისტემას (FED). შემდეგი ორი-სამი წლის განმავლობაში, განვითარებად ქვეყნებში ინვესტორები თავს შეიკავებენ რისკისგან, რომელიც დაკავშირებული იქნება სხვა ვალუტებთან, გარდა აშშ დოლარისა. განვითარებადი ქვეყნების უმრავლესობა დამოკიდებული გახდება მხოლოდ საერთაშორისო ფინანსურ ინსტიტუტებზე და იძულებული იქნება, მოახდინოს პირდაპირი უცხოური ინვესტიციების სავალუტო რისკების დაზღვევა, რაც გულისხმობს ინვესტორისთვის გარანტიების მიცემას აშშ დოლარში. აშშ დოლარი უფრო მეტ წონას შეიძენს, რაც გავლენას მოახდენს ფაქტობრივად ყველა განვითარებადი ქვეყნის ვალუტაზე. ამერიკის სარეზერვო ბანკის მიერ დამატებითი ფულის დაბეჭდვა გარკვეულწილად შეასუსტებს დოლარს შემდეგ ეტაპზე, მაგრამ ეს მაინც ვერ გაზრდის განვითარებადი ქვეყნების ვალუტაზე მოთხოვნას (უფრო ევროსთან, გირვანქა სტერლინგთან, იუანთან და იენთან მიმართებით მოხდება აშშ დოლარის კურსის გაუფასურება).

განვითარებადი ქვეყნებისთვის საერთაშორისო ფინანსური ინსტიტუტები უფრო მნიშვნელოვანი გახდება. თუმცა, მიუხედავად ამისა, მათაც მოუწევთ ქცევის შეცვლა. მოსალოდნელია, რომ განვითარებად ქვეყნებში იქნება კაპიტალის და არა სასესხო რესურსების ნაკლებობა. ყველაზე დიდი გავლენა ექნებათ ისეთ საერთაშორისო ფინანსურ ინსტიტუტებს, რომლებიც განვითარებად ქვეყნებში კაპიტალის

ინიექციისთვის საუკეთესო საშუალებებს გამონახავენ (საჯარო- კერძო პარტნიორობა, ადგილობრივი კერძო საინვესტიციო ფონდები და სხვა).

ასევე მოსალოდნელია, საერთაშორისო საფინანსო ორგანიზაციების მიერ განხილული იყოს განვითარებადი და ღარიბი ქვეყნებისთვის ვალის ნაწილობრივი ჩამოწერის და/ ან რესტრუქტურიზაციის შესაძლებლობები.

უფრო მეტი ინვესტიცია ჩაიდება IT-ტექნოლოგიებსა და ხელოვნურ ინტელექტში (განსაკუთრებით, უსაფრთხოების გამო), სამედიცინო აპარატურაში, ჯანდაცვაში, ბიოტექნოლოგიაში და, აგრეთვე, სოფლის მეურნეობაში, დევიზით: “რაც ქვეყანას შიდა მოხმარებისთვის სჭირდება, ჩვენვე უნდა ვაწარმოოთ“. რა თქმა უნდა, დიდი ფინანსური რესურსის შედინება მოხდება ინტერნეტის პროვაიდერ და სატელეკომუნიკაციო კომპანიებში, რადგან ჩვენ უკვე ვეჩვევით ვიდეოკონფერენციებს, ონლაინსწავლებას და ა.შ. განვითარებად ქვეყნებში პრობლემური აქტივების ფონდები და სხვა, ფულადი სახსრებით მდიდარი კერძო კაპიტალის ფონდები დაისაკუთრებენ ადგილობრივი ბიზნესების უმეტესობას და შექმნიან ახალ მონოპოლიებსა და ოლიგოპოლიებს, ან ახალ, გლობალურად კონკურენტუნარიან დიდ კომპანიებს, რაც, თავის მხრივ, დამოკიდებული იქნება სამთავრობო რეგულაციებზე. პირველი უარყოფითად იმოქმედებს ეკონომიკის ზრდაზე, ხოლო მეორე პირიქით, შექმნის ახალ სამუშაო ადგილებს, გაზრდის ექსპორტს და გამოაჩენს გლობალურ თუ რეგიონულ მოთამაშეებს.

“მწვანე ეკონომიკა“ მნიშვნელოვან დარტყმას მიიღებს – ნავთობის ფასის მკვეთრი შემცირების გამო, ელექტრომობილები და განახლებადი ენერგიის საშუალებები ბევრად გაზრდილი კონკურენციის პირობებში აღმოჩნდებიან.

გარემო

“ჩინეთსა და იტალიაში ჰაერი შესამჩნევად სუფთაა. ვენეციის გრანდ-კანალი სუფთად მოედინება. სიეტლში, ნიუ-იორკში, ლოს-ანჯელესში, ჩიკაგოსა და ატლანტაში დაბინძურებით გამოწვეული სმოგი გაიფანტა. ნახშირბადის გლობალური ემისიაც კი შემცირდა“ (New York Times, 17 მარტი).

ბევრი გარემოსდამცველი აცხადებდა, რომ ადამიანები ისეთ გავლენას ახდენდნენ გარემოზე, რომ ათწლეულები ან საუკუნეები იქნებოდა საჭირო მის გამოსასწორებლად. თუმცა კორონავირუსის “კარჩაკეტილობამ“ დაგვანახვა, რომ მხოლოდ რამდენიმე დღე გახდა საჭირო იმისათვის, რომ მნიშვნელოვნად დაბინძურებული ქალაქების მდგომარეობა შესამჩნევად გაუმჯობესებულიყო.

ამან ხელახლა უნდა დაგვაფიქროს კითხვაზე – რამდენად დიდია ადამიანის საქმიანობის უარყოფითი გავლენა გარემოზე? იმდენად დიდია, როგორადაც ეს მიჩნეული იყო?

შეძლებდა დედამიწა ისე სწრაფად გასუფთავებას (თუნდაც მხოლოდ დიდი ქალაქების დაბინძურების თვალსაზრისით), თუკი დაბინძურების ადამიანური ფაქტორი ისე ძლიერი იყო, როგორც ამას ზოგიერთი მეცნიერი ფიქრობდა?

დიახ, დედამიწაზე იმატებს ტემპერატურა, მაგრამ შესაძლოა არა ადამიანის ინტერვენციის, არამედ ბუნებრივი ციკლის გამო. გამყინვარების დროს დედამიწაზე ტემპერატურამ დაიკლო (ბუნებრივი ციკლის პროცესში და შესაძლოა ახლაც იმავე მიზეზის გამო თბება).

იქნებ ერთ- ერთი ქმედითი ნაბიჯი გარემოს დაცვის მხრივ და განსაკუთრებით დიდ ქალაქებში ჰაერის დაბინძურების წინააღმდეგ საბრძოლველად სწორედ ყოველწლიური, ერთკვირიანი (ერთი კვირით დავიწყოთ), გლობალური “კარანტინი“ იყოს, თუნდაც არანაირი ვირუსის საშიშროება არ არსებობდეს, მაგრამ დედამიწის “ამოსუნთქვას” და ჩვენივე ჯანმრთელობას გამოადგებოდა.

სოციალური ურთიერთობები

სოციალური ურთიერთობებიც მნიშვნელოვნად შეიცვლება. გასულმა თვეებმა გვიჩვენა, რომ დისტანციური სწავლება შესაძლებელია და ძალიან ეფექტიანიც.

მას შემდეგ, რაც კარანტინი დასრულდება, ბევრი საგანმანათლებლო დაწესებულება (სკოლები და უნივერსიტეტები) განსხვავებულ მიდგომას დაამკვიდრებს, ვიდრე მანამდე. პროცესის დიდი ნაწილი ინტერნეტის გამოყენებით წარიმართება. ეს შექმნის შესანიშნავ შესაძლებლობებს ყველასთვის მსოფლიოში, რომ მიიღონ საუკეთესო განათლება ონლაინკურსებით, საუკეთესო პროფესორების ონლაინლექციებით და სხვა, რაც მიიღებს გლობალურ სახეს და მისცემს უსაზღვრო შესაძლებლობებს მთელი მსოფლიოს ახალ თაობებს, საუკეთესო განათლება მიიღონ.

კერძო სექტორმა დაინახა, რომ ბევრი საკითხის განხილვა ონლაინრეჟიმშიცაა შესაძლებელი და მოგზაურობა ისეთივე საჭირო აღარ იქნება, როგორიც ადრე იყო.

ონლაინკონსალტინგი, იურიდიული ონლაინმომსახურება, ფინანსური რჩევები და სხვა, ბევრი ადამიანის დიდ დროს დაზოგავს, მაგრამ მნიშვნელოვან გავლენას მოახდეს ავიაციის ინდუსტრიაზე, რადგან ბიზნესმოგზაურების რაოდენობა შემცირდება.

ხალხი ონლაინშოპინგს უფრო მეტად იყენებს, ვიდრე ადრე. ონლაინშოპინგი ნორმა გახდება, რაც კომერციულ ობიექტებზე უძრავი ქონების ფასებს შეამცირებს. კომერციული უძრავი ქონების ფასის შემცირებას ასევე ხელს შეუწყობს ბიზნესისთვის ნაკლები სივრცის საჭიროება, რადგანაც ოფისებს მიჩვეული ბიზნესიც უფრო მეტად გადავა ონლაინრეჟიმში.

დაბოლოს, მიმდინარე კრიზისი ჩვენს სატრანსპორტო საშუალებებზეც მოახდენს გავლენას. ახალი წესები და რეგულაციები სოციალური დისტანცირების მოთხოვნების მიხედვით შემუშავდება. მოთხოვნა გაიზრდება ველოსიპედებზე, სკუტერებზე, განსაკუთრებით ელექტროსკუტერებზე, ასევე მანქანებზე. ავიაკომპანიებს მოუწევთ ცვლილებების შეტანა, განსაკუთრებით თვითმფრინავში ჰაერის ვენტილაციისა და ჩასხდომის პროტოკოლის თვალსაზრისით. შესაძლოა ტესტის გაკეთებაც კი გახდეს საჭირო თვითმფრინავში ჩაჯდომამდე. ასეთი პროტოკოლი ასევე ხელს შეუწყობს შესაძლო ეპიდემიების საერთაშორისო გავრცელების პრევენციას მომავალშიც.

გამარჯვებულები და დამარცხებულები

ამგვარად, რომელი ქვეყნები გახდებიან გამარჯვებული და რომელი დამარცხებული კორონა-კაპიტალიზმის (პოსტკორონა) მსოფლიოში?

გამარჯვებული იქნებიან ქვეყნები, რომლებიც შექმნიან და განახორციელებენ ყველაზე ეფექტიან ანტიკრიზისულ გეგმას, რათა შეამცირონ ეკონომიკური ვარდნა და ქვეყნები, რომლებიც შემოიღებენ ახალ ანტიკრიზისულ მიდგომებს უფრო სწაფად და იქნებიან პირველები, რომლებიც ახალ რეალობასთან ადაპტაციას მოახდნენ. ქვეყნები, რომლებიც სწორად გათვლიან, თუ რა უნდა შესთავაზონ ინვესტორებს მომავალ 12-18 თვეში, როდესაც კრიზისი გადავლილი იქნება, მსოფლიო ეკონომიკა კი მნიშვნელოვნად შემცირებული. ერთი მხრივ, ბევრი კომპანია გაკოტრდება, მეორე მხრივ კი ბევრ ინვესტორს ექნება თავისუფალი ფინანსური რესურსი, თუმცა ნულოვანი ან ნეგატიური საპროცენტო განაკვეთით.

გარდა ამისა, ბევრ ქვეყანაში გაჩერდა საწარმოები, რომლებმაც დაარღვიეს მიწოდების ჯაჭვი, ან უბრალოდ ფინანსურად ვერ გაუძლეს არსებულ კრიზისს. აქედან გამომდინარე, ზოგ განვითარებად ქვეყანას გაუჩნდება შანსი, მოიზიდოს როგორც ახალი ინვესტიციები (დაბალი საპროცენტო განაკვეთების გამო), ასევე უკვე არსებული, აწყობილი საწარმოების თავის ტერიტორიაზე გადმოტანას შეუწყოს ხელი. შესაბამისად, უფრო დიდი ყურადღება მიექცევა განვითარებად ქვეყნებში არსებულ ბიზნესგარემოს – გამარტივებულ რეგულაციებს, საგადასახადო რეჟიმებს და სხვა. კრიზისის შედეგად, ქვეყნები შესაძლოა უფრო ძლიერები, უფრო მნიშვნელოვანი როლით წარმოჩნდნენ. ამის გასაკეთებლად, ახალი რეალობა საჭიროებს ახალ ხედვას, ახალ ინიციატივებსა და შესაბამის იმპლემენტაციას.

რაც შეეხება საქართველოს…

თუ პროცესები ისე წარიმართა, როგორც აქ იყო აღწერილი (რა თქმა უნდა, ეს მხოლოდ ერთ-ერთი ვარიანტია და ჯერ კიდევ ბევრი რამ შეიცვლება უახლოეს თვეებში), მაშინ მართლა ვიქნებით დიდი ეკონომიკური გადაწყობის მომსწრენი.

თუ აქამდე ჩინეთი და მისი მსგავსი ქვეყნები ნაკლები პოლიტიკური რისკის შემცველ ქვეყნებად ითვლებოდნენ (პოლიტიკური სტაბილურობის გამო) და ამიტომ ინვესტორთა მიმზიდველობაც მაღალი იყო, ახალი კორონავირუსის კრიზისის შედეგად გამოჩნდა, რომ ასეთი ტიპის ქვეყნები ადვილად მალავენ ინფორმაციას, არ არიან ტრანსპარენტულები, შესაძლოა არ აცხადებდნენ იმ საშიშროებებს, რაც უკვე იციან და პოლიტიკური მიზნების გამო შესაძლოა დამატებითი რისკი შეუქმნან ინვესტორებსაც და საერთაშორისო საზოგადოებასაც.

ასევე ქვეყნები, რომლებიც ამ კრიზისის დროს განსაკუთრებულ რეგულაციებს შემოიღებენ კაპიტალის გატანაზე, მოგების რეპატრიაციაზე და სხვა, აუცილებლად გაიუარესებენ საინვესტიციო მიმზიდველობას ამ კრიზისის გადავლის შემდეგ (მაგალითისთვის, რუსეთის მთავრობამ უკვე შემოიღო ქვეყნიდან კაპიტალის გატანაზე დამატებითი 15%-იანი გადასახადი, რათა შეამციროს ქვეყნიდან მყარი ვალუტის გადინება).

შესაბამისად, სავარაუდოდ გაიზრდება ასეთი ქვეყნების რისკის ფაქტორი და ღია, ტრანსპარენტული, დემოკრატიული ქვეყნების მიმზიდველობა ამაღლდება როგორც ინვესტორებისთვის, ასევე საერთაშორისო დონორებისთვის. ამ შემთხვევაში საქართველოს ეძლევა შანსი, გამოჩნდეს უფრო კონკურენტუნარიანი ბევრ ქვეყანასთან შედარებით, თუ შევძლებთ დავაკმაყოფილოთ ღია და დემოკრატიული სახელმწიფოს გარკვეული სტანდარტები.

მსოფლიოში მხოლოდ შვიდ ქვეყანას აქვს თავისუფალი ვაჭრობის ხელშეკრულება ერთდროულად ჩინეთთან და ევროკავშირთან. ესენია: ისლანდია, ჩილე, პერუ, სინგაპური, სამხრეთი კორეა, შვეიცარია და საქართველო. ამ ქვეყნებს შორის საქართველო საკმაოდ კონკურენტუნარიანად გამოიყურება როგორც გეოგრაფიული მდებარეობის, ასევე ბიზნესის კეთების ხარჯის თვალსაზრისით (დანახარჯები მუშახელზე, მშენებლობაზე, გადასახადები და სხვა).

გარდა ამისა, საქართველოს აქვს თავისუფალი ვაჭრობის ხელშეკრულებები თურქეთთან, ჰონკონგთან, EFTA-ს ქვეყნებთან და ყოფილი საბჭოთა კავშირის ქვეყნებთან. იმ შემთხვევაში, თუ მოხდება ჩინეთიდან საწარმოების გამოტანა და ახალი ინვესტიციებისთვის ჩინეთი და რუსეთი მიუღებელი იქნება, სავსებით რეალურია ასეთი ინვესტიციების საქართველოში მოზიდვის შანსი.

რა თქმა უნდა, ჩვენ მარტო არ ვიქნებით ამ ბაზარზე. ინვესტიციების დიდი ნაწილი ასეთი გადათამაშებისას უმეტესწილად ევროკავშირსა და აშშ- ში წავა, თუმცა მცირე მოცულობები მაინც გადანაწილდება სხვა ქვეყნებზე (და ამ შემთხვევაში „მცირე“ პირობითია და შესაძლოა ათობით მილიარდ დოლარსაც გულისხმობდეს).

ამ სიტუაციაში საქართველოს ძირითადი კონკურენეტები იქნებიან სხვა პოსტსაბჭოთა ქვეყნები (მაგალითად, უკრაინა, ყაზახეთი), ასევე თურქეთი, აღმოსავლეთ ევროპისა და ბალკანეთის ქვეყნები. კონკურენცია დიდი იქნება, თუმცა სწორი რეფორმების ეფექტიანად გატარებისა და კარგი პოზიციონირების შედეგად შესაძლოა მოგვეცეს სრულიად ახალი ინდუსტრიების განვითარების შანსი, რასაც ახალი ტექნოლოგიები და ბევრი სამუშაო ადგილის შექმნა მოჰყვება.

ისევე როგორც თურქეთის თხილის ბაზრის “გაუმჭვირვალობამ“ და დაკავშირებულმა რისკებმა საქართველოს 13 წლის წინ მისცა შანსი სრულიად „მოულოდნელად“ თხილის ექსპორტიორი გამხდარიყო, ხოლო ბევრ ქართველ ფერმერს სარჩო-საბადებელი მოეპოვებინა.

როგორც ზემოთ იყო აღნიშნული, 2021 წელს, სავარაუდოდ, ბევრ კომპანიას და პოტენციურ ინვესტორს დიდი რაოდენობის ნაღდი ფული დაუგროვდება, რომლის საპროცენტო განაკვეთი ნულთან ახლოს იქნება. ამერიკის ფედერალურმა ბანკმა, ინგლისის ბანკმა, ევროპის ცენტრალურმა ბანკმა ისეთ დაბალ დონეზე დასწიეს განაკვეთები და დაიწყეს Quantitative Easing (ანუ, მარტივად რომ ვთქვათ, ფულის ბეჭდვა), რომ ეს პროცესი კიდევ დიდხანს შენარჩუნდება, რაც, დიდი ალბათობით, გამოიწვევს განვითარებული ქვეყნების სახელმწიფო ობლიგაციებსა და დეპოზიტებზე საპროცენტო განაკვეთების თითქმის განულებას (შესაძლოა უარყოფითი საპროცენტო განაკვეთიც კი იყოს, როგორც ეს მოხდა რამდენიმე წლის წინ 2009 წლის კრიზისის შემდეგ).

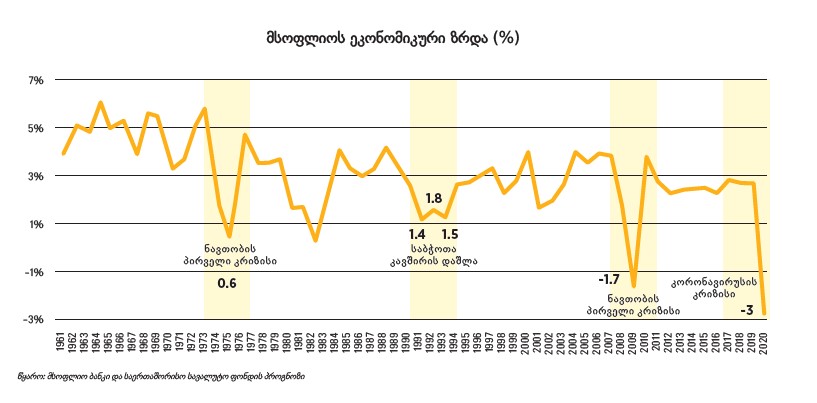

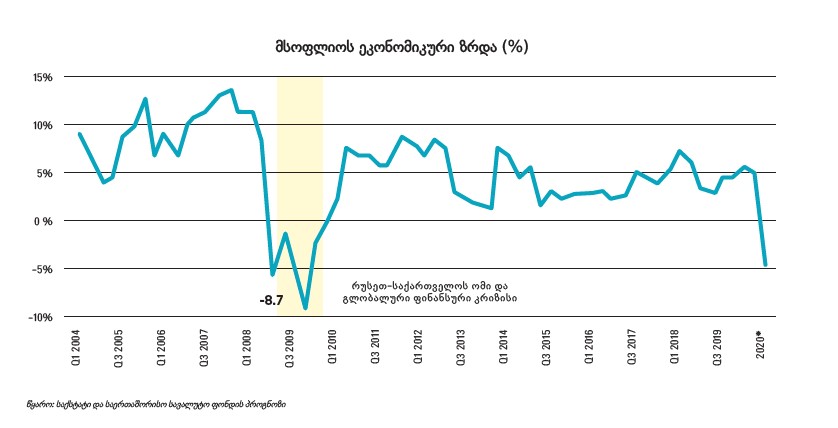

ამ ფონზე ინვესტორებისთვის მცირე, მაგრამ დადებითი საპროცენტო განაკვეთიც კი საკმარისი იქნება ამ თანხების ნაწილის განვითარებად ქვეყნებში ჩასადებად – საბანკო დეპოზიტებზე და სხვა ტიპის ფასიან ქაღალდებში. ამ ვითარებაში ის ქვეყნები იხეირებენ ყველაზე მეტად, რომელთა ეკონომიკური კლიმატი, რეგულაციები და პოტენციური ზრდის ტემპი მეტად მისაღები იქნება ინვესტორთათვის. 2010 – 2011 წლებში სწორედ ასეთი ტიპის ინვესტიციები აღმოჩნდა მნიშვნელოვანი საქართველოს ეკონომიკის სწრაფი ტრანსფორმაციისთვის (2009 წლის მე-2 კვარტალში -9-პროცენტიანი ვარდნა გვქონდა, 2010 და 2011 წლები კი, შესაბამისად, ეკონომიკის +6.4 და +7.2-პროცენტიანი ზრდით დავასრულეთ).

საერთაშორისო სავალუტო ფონდის პროგნოზით, კორონავირუსით გამოწვეული კრიზისის შედეგად, 2020 წელს საქართველოს ეკონომიკა 4%-ით შემცირდება, რაც მნიშვნელოვანი გამოწვევაა და მიზანმიმართული პოლიტიკის/ ზომების სწრაფად გატარებას დიდი მნიშვნელობა აქვს ეკონომიკის დროულად გაჯანსაღების და შესაძლებლობების ეფექტიანად გამოყენებისთვის.

ასევე, 2010 და 2011 წლებში მნიშვნელოვანი იყო საერთაშორისო საფინანსო ინსტიტუტების როლიც (მსოფლიო ბანკი, ევროპის რეკონსტრუქციისა და განვითარების ბანკი, აზიის განვითარების ბანკი და სხვა). დიდი ალბათობით ახლაც ერთ- ერთ უმნიშვნელოვანეს როლს ჩვენს რეგიონში სწორედ ეს ორგანიზაციები ითამაშებენ.

თუმცა ამჯერად, გარდა კრედიტების გამოყოფისა, ალბათ სხვა ფორმულებიც უნდა შევთავაზოთ საფინანსო ორგანიზაციებს, როგორიცაა კაპიტალით თანამონაწილეობა ინვესტიციებში, PPP-პროექტებში გარანტორის როლის შესრულება (რაც შეამცირებს კერძო ინვესტორისთვის რისკს და, შესაბამისად, გაზრდის დაინტერესებულ ინვესტორთა რაოდენობას).

ასევე მნიშვნელოვანი იქნება, თუ შევძლებთ, საერთაშორისო საფინანსო ინსტიტუტები ჩავრთოთ კერძო სექტორის ფასიანი ქაღალდების გამოშვებაში. ეს ინსტრუმენტი უნდა არსებობდეს არა მხოლოდ ბანკებისთვის, ისინი ისედაც უკვე ახორციელებენ ასეთ ტრანზაქციებს, არამედ სხვა ტიპის კომპანიებისთვის – მაგალითად, სამშენებლო, ენერგეტიკული, დიდი ქსელის მქონე სავაჭრო ან ტურისტული კომპანიებისთვის, რათა ამ კომპანიებმაც შეძლონ ფასიანი ქაღალდების გამოშვება, რადგან მაღალი მოთხოვნა და დაბალი პროცენტი სწორედ პორტფელურ ინვესტიციებზე იქნება 2021 წელს და არა პირდაპირ ინვესტიციებზე. რაც შეეხება პირდაპირ ინვესტიციებს, აქ საქართველოს ალბათ მოუწევს ინვესტიციების დროებითი დოლარიზაციის ფორმულის შემოღება, სადაც ინვესტიციის ნაწილი დოლარში იქნება დაზღვეული სხვადასხვა PPP-ფორმულით, რომლის თანამონაწილეც სწორედ საერთაშორისო საფინანსო ინსტიტუტები უნდა გახდნენ.

დაბოლოს, 2021 წელს, როგორც კი ახალი კორონავირუსის ვაქცინა იქნება შექმნილი და უკვე ხელმისაწვდომი, აუცილებლად მოხდება საფონდო ბაზრების მყისიერი ცვლილება.

დღეს საქართველოს სუვერენული ევრობონდები 7-8%-ში ივაჭრება და ამ ფონზე რაიმე დამატებითი ევრობონდების გამოშვება ალბათ არ არის მიზანშეწონილი.

თუმცა ვაქცინის გამოშვების შემდეგ საერთაშორისო ბაზრები სრულად შეიცვლება და განვითარებული ქვეყნების დაბალპროცენტიანი სესხების ფონზე საქართველოს 2-3%-იანი სესხიც ინვესტორებისთვის მიმზიდველი უნდა იყოს. ამ გზით შესაძლებელი იქნება 1 მილიარდი დოლარის მოზიდვა, მაგრამ ამისათვის მოსამზადებელი სამუშაოები დასაწყებია და 2020 წელი გადასალახი.

რომ შევაჯამოთ, დიდი გამოწვევებისა და დიდი შესაძლებლობების ორი წელი გვაქვს წინ. როგორ გამოვალთ ამ გადანაწილებიდან – განგრძობადი ეკონომიკური კრიზისით, თუ რეგიონის ახალი ეკონომიკური ლიდერის სტატუსით – მხოლოდ ჩვენზეა დამოკიდებული (არავის სცალია ჩვენთვის, რომ ან ხელი შეგვიშალოს, ან პროვოკაციები მოგვიწყოს). ასეთი შესაძლებლობები ბევრჯერ არ მოგვეცემა და დიდი სურვილი მაქვს, საქართველო აქედანაც გამარჯვებული გამოვიდეს.

საქართველოს გაუმარჯოს – ვინც ეს სტატია ბოლომდე წაიკითხეთ, დაისხით ახლა ერთი ჭიქა ღვინო და საქართველოს სადღეგრძელო დალიეთ. ეს სტატია 3 აპრილს დაიწერა და „ფორბსის“ ონლაინ გამოცემაში 6 აპრილს გამოქვეყნდა , ამიტომ მას თითქმის უცვლელად გთავაზობთ. თუმცა, მას შემდეგ მოვლენები განვითარდა და გასათვალისწინებელია, რომ სტატიაში მოყვანილი რამდენიმე პროგნოზი გამართლდა. ასევე, კიდევ უფრო ნათლად გამოიკვეთა ეკონომიკური ტენდენციები, რომელთა წინაშეც მსოფლიო აღმოჩნდება პოსტკორონა პერიოდში.

საერთაშორისო სავალუტო ბანკის პროგნოზით, მსოფლიოს ეკონომიკა 2021 წელს 3%-ით შემცირდება, აშშ-ის ეკონომიკას დაახლოებით 6%-იანი ვარდნა ექნება, ხოლო ზოგ ევროპულ ქვეყანაში ეკონომიკა 9-10%-ითაც კი შემცირდება (მაგ: იტალია, საბერძნეთი).

ახალი კორონავირუსის გავრცელებასთან დაკავშირებით უკვე გაჩნდა ეჭვები, რომ შესაძლოა ეს ვირუსი ვუჰანის ვირუსოლოგიის ინსტიტუტის ლაბორატორიიდან იყოს გავრცელებული, სადაც კვლევები მიმდინარეობდა ღამურას კორონავირუსზე. თუმცა საბოლოო დასკვნა იმასთან დაკავშირებით, რომ COVID 19-ის პანდემია ლაბორატორიული კვლევების დროს მომხდარი ინციდენტის შედეგია, ჯერ არ არსებობს.

აშშ საკმაოდ მკაცრია შეფასებებში და ჩინური მხარისგან მოითხოვს კორონავირუსის ეპიდემიის დაწყებასთან დაკავშირებით სრული ინფორმაციის გასაჯაროებას. როგორც აშშ- ის სახელმწიფო მდივანმა, მაიკ პომპეომ განაცხადა, ჩინეთის მხრიდან ინფორმაციის გაუმჭვირვალობა რისკის ქვეშ აყენებს მსოფლიოს მოსახლეობას. ჯერ კიდევ ბევრი რამ არის შესასწავლი და აშშ- ის მთავრობა გულმოდგინედ მუშაობს ამ მიმართულებით.

მაიკ პომპეომ ასევე განაცხადა, რომ “ნამდვილად მოვა დრო, როდესაც ჩვენ ყველა გავიგებთ, რა მოხდა და ისინი, ვინც პასუხისმგებლები არიან, პასუხს აგებენ“.

უკვე დაიწყო საუბრები იმასთან დაკავშირებით, როგორი იქნება ევროკავშირის, როგორც ორგანიზაციის, მომავალი (რაც სტატიაში იყო განხილული). საფრანგეთის პრეზიდენტმა ემანუელ მაკრონმა ახლახან განაცხადა: “ჩვენ ვდგავართ რეალობის წინაშე, როდესაც უნდა გადავწყვიტოთ – ევროკავშირი არის პოლიტიკური პროექტი, თუ ის მხოლოდ [ერთიანი] ბაზრის პროექტია“. ასე რომ, ახლო მომავალში ამ მიმართულებითაც უნდა ველოდოთ მოვლენების განვითარებას.

რამდენიმერაუნდიანი მოლაპარაკებები ნავთობის ბაზრის დასტაბილურებასთან დაკავშირებით ბოლოს და ბოლოს შეთანხმებით დასრულდა. 12 აპრილს, OPEC+ ქვეყნების რიგგარეშე მეათე შეხვედრაზე მიღწეულ იქნა შეთანხმება ნავთობის წარმოების ყოველდღიურად 9.7 მლნ ბარელით შემცირების თაობაზე მიმდინარე წლის მაის- ივნისში. მომდევნო 6 თვის განმავლობაში ნავთობმომპოვებელი ქვეყნები წარმოებას ყოველდღიურად 7.7 მლნ ბარელით შეამცირებენ, ხოლო შემდგომი 16 თვის მანძილზე – 5.8 მლნ ბარელით.

ეს შეთანხმება 2022 წლის 30 აპრილამდეა ძალაში, თუმცა მისი გაგრძელება შესაძლოა განხილულ იქნას 2021 დეკემბერში. თუმცა, მიღწეულ შეთანხმებას ჯერჯერობით გავლენა არ მოუხდენია ნავთობის ფასებზე მსოფლიოში, რომლებიც კვლავ ვარდნას აგრძელებს. და სავარაუდოდ ეს პროცესიც გაგრძელდება, როგორც სტატიაში იყო მითითებული.

რაც შეეხება ჩინეთიდან წარმოების გადატანას, რაზეც სტატიაში იყო საუბარი, ეს პროცესი უკვე დაიწყო. იაპონიამ განაცხადა, რომ 2,2 მილიარდი აშშ დოლარის ღირებულების სტიმულირების პაკეტით დაეხმარება იაპონური კომპანიების ჩინეთიდან გამოსვლას. სტიმულირების პაკეტიდან დაახლოებით 2 მილიარდი აშშ დოლარი გამოყოფილი იქნება იმ კომპანიებისთვის, რომლებიც წარმოებას ჩინეთიდან იაპონიაში გადაიტანენ, ხოლო დაახლოებით 200 მლნ აშშ დოლარი მათთვის, ვინც წარმოებას სხვა ქვეყანაში გადაიტანს.

აშშ-მაც გამოყო ფინანსური რესურსი იმ კომპანიების მხარდასაჭერად, რომლებიც თავიანთ წარმოებას ჩინეთიდან ამერიკაში ან სხვა ქვეყანაში გადაიტანენ.

ამერიკული და ევროპული კომპანიები უკვე ტოვებენ ჩინეთს.

ხარისხის კონტროლისა და მიწოდების ქსელის აუდიტორის, QIMA-ის მიერ ჩატარებული გამოკითხვის თანახმად (2019), ამერიკული კომპანიების 80%-მა, ხოლო ევროპული კომპანიების 67% პროცენტმა უკვე დაიწყო ჩინეთიდან გამოსვლა, ან ამას ახლო მომავალში გეგმავენ. ჩინეთიდან გამოსვლის მთავარი მიზეზი იმ პერიოდისთვის ძირითადად ე.წ. “სავაჭრო ომი“ და აშშ- ის მიერ დაწესებული იმპორტის ტარიფები იყო, თუმცა ადვილი სავარაუდოა, რომ ამ მიზეზს კორონავირუსით გამოწვეული მიწოდების ჯაჭვების რღვევაც დაემატება. მიუხედავად იმისა, რომ იმპორტის ტარიფები ევროპული კომპანიებისთვის ნაკლებ პრობლემას წარმოადგენდა, ისინიც ცდილობენ მიწოდების ჯაჭვების დივერსიფიცირებას.

კორონავირუსით გამოწვეული შეზღუდვებისა და საკარანტინო ზომების გამო, ბუნებრივია, მნიშვნელოვნად იკლო მოგზაურთა, მათ შორის, ბიზნესმოგზაურთა რაოდენობამ და უკვე გამოქვეყნდა ინფორმაცია ავიაკომპანიების დანაკარგების შესახებ: საერთაშორისო საჰაერო ტრანსპორტის ასოციაციის ანალიზის თანახმად, Covid-19-ის კრიზისის შედეგად, 2020 წელს ავიაკომპანიების შემოსავლები 55%-ით (დაახლოებით 314 მილიარდი დოლარით) შემცირდება 2019 წელთან შედარებით.

თუმცა ქვეყნებმა უკვე დაიწყეს ზრუნვა ამ მიმართულებით: დუბაიში ბაზირებულმა საამიროების ავიახაზებმა ფრენის დაწყებამდე აეროპორტში მგზავრების Covid-19-ზე სწრაფი ტესტირების ჩატარება დაიწყო. ტესტებს დუბაის ჯანდაცვის უწყება ატარებს და შედეგების მიღება 10 წუთშია შესაძლებელი. ეს მიდგომა შესაძლოა სხვა ქვეყნებშიც დაინერგოს, რაც გარკვეულწილად შეამცირებს.

რაც უფრო მეტი დრო გადის, მით უფრო შესამჩნევი და მტკივნეული ხდება კორონავირუსით გამოწვეული კრიზისის შედეგები, თუმცა, როგორც სტატიაშია აღნიშნული, ეს კრიზისი, გარდა გამოწვევებისა, შესაძლებლობებსაც სთავაზობს ქვეყნებს და მხოლოდ მათზეა დამოკიდებული – გაუმკლავდებიან ამ გამოწვევას და გამოვლენ გამარჯვებულები, თუ პირიქით, დიდი ხნის განმავლობაში ვერ შეძლებენ ეკონომიკის გაჯანსაღებას და დაკარგავენ პოტენციურად არსებულ წარმატების შესაძლებლობას.

1 წყარო: „ფორბსი“, 6 აპრილი, 2020

2 წყარო: The Washington Post, 14 აპრილი, 2020

3 წყარო: Fox News, 16 აპრილი, 2020

4 წყარო: Mirage News, 14 აპრილი, 2020

5 წყარო: Financial Times, 17 აპრილი, 2020

6 წყარო: OPEC, 12 აპრილი, 2020

7 წყარო: Bloomberg, 8 აპრილი, 2020

8 წყარო: QIMA, Q3 2019 Barometer; Forbes, 20 აპრილი, 2020

დატოვე კომენტარი