რას წარმოადგენს ციფრული ბანკი?

ფინანსური ტექნოლოგიების სწრაფი განვითარების შედეგად წარმოქმნილი ციფრული და ნეო- ბანკები ხშირი განხილვების საგანია. N26-ის, Monzo-ს, WeBank-ის, Tinkoff-ის, KakaoBank-ის, AntGroup-ისა და სხვა ციფრული ბანკების მიერ მომხმარებლისათვის შეთავაზებული დისტანციური გადაწყვეტები ხშირ შემთხვევაში არაორდინარულია და მომხმარებლის გარშემო შექმნილი ციფრული ინფრასტრუქტურის მაქსიმალურად ეფექტიანი გამოყენებით ფინანსებზე წვდომას აუმჯობესებს. COVID-19-ის პანდემიის ფონზე ციფრული ბანკისა და სრული საბანკო მომსახურების დისტანციურად მიღების თემა კიდევ უფრო აქტუალური გახდა. არსებული ტრადიციული ბანკებიც ყურადღებით სწავლობენ ციფრული ბანკების მიდგომებს და მათი მიდგომების რეპლიკაციას ცდილობენ. მაგალითად, საუკუნოვანი ისტორის მქონე BBVA ბანკი დღეს თავის თავს ტექნოლოგიურ კომპანიად მოიაზრებს; ციფრული ბანკების შთაგონებით შეიქმნა თიბისი ბანკის Space-მიმართულებაც, რომელიც ციფრული ბანკის არქიტექტურისთვის დამახასიათებელ ბევრ მნიშვნელოვან ელემენტს ეფუძნება.

დღეს ძნელია, წარმოიდგინო ბანკი, რომელიც ციფრულ ტექნოლოგიებს არ იყენებს. შესაბამისად, მნიშვნელოვანია კითხვა – რა მოიაზრება ციფრულ ბანკში და რით განსხვავდება ის ტრადიციული ბანკისაგან?

საყურადღებო ფაქტია, რომ ციფრული ბანკის განმარტება დროში ცვალებადია. მაგალითად, ავტორიტეტული ავტორი ბრეტ კინგი აღნიშნულ განმარტებას ხშირად ცვლის სხვადასხვა ტექნოლოგიის კვალობაზე. ტექნოლოგია მნიშვნელოვანია, თუმცა უპირველესი მნიშვნელობა მაინც უმაღლესი მენეჯმენტის მიერ ციფრული კულტურის შესისხლხორცებას და ბიზნესმოდელის საფუძვლად ციფრული ტექნოლოგიების განხილვას ენიჭება. მნიშვნელოვანია არა ის, რომ ბანკი უბრალოდ იყენებს ახალ ციფრულ ტექნოლოგიებს, არამედ, თუ როგორ იყენებს მათ შემდეგი მიზნების მისაღწევად:

მომხმარებელზე ორიენტაცია და მეგობრული ინტერფეისი:

ეს ყველა წარმატებული ციფრული ბანკის ხელწერაშია. მათი აპლიკაციები გამოირჩევა სიმარტივით, მოხერხებულობითა და მომხმარებლისთვის მის ფინანსებზე წვდომის გაიოლებით. ბანკი და მის მიერ ჩატარებული კომპლექსური პროცესები მყისიერია და პრაქტიკულად უხილავი მომხმარებლისათვის. აღნიშნულის მაგალითია kakaobank-ი, რომელმაც ბიზნესმოდელი სამხრეთ კორეაში პოპულარული Kakao-ჩატით დაიწყო და მომხმარებლებს მოხერხებული საბანკო სერვისები შესთავაზა. ასევე კარგი მაგალითია ტაივანის ციფრული ბანკი Richart-ი, რომელიც ახალგაზრდების სეგმენტზე ფოკუსირებულ მიზნობრივ სერვისებს სთავაზობს მომხმარებელს და სამიზნე ჯგუფში დიდი პოპულარულობით გამოირჩევა მეგობრულ ინტერფეისზე აქცენტის გამო.

დამატებითი ღირებულების შექმნა:

რაც უნდა მეგობრული და მოსახერხებელი იყოს მომხმარებლის გარემო, ბაზარზე დამკვიდრება შეუძლებელია, თუ ბანკი მომხმარებლისათვის დამატებით ღირებულებას ვერ ქმნის. შესაბამისად, ციფრული ბანკების მნიშვნელოვანი თვისებაა ფინანსურ ბაზარზე არაეფექტიანობის აღმოჩენა და მისი გადაჭრა. მაგალითად, ნეო- ბანკ Revolut-ის საწყისი ნიში შეიქმნა საზღვარგარეთ მოგზაური ტურისტებისათვის სავალუტო საკომისიოების გაუქმებით. დამატებით, მოხერხებულმა მობილურმა აპლიკაციამ და დიდი ბანკების დაგვიანებულმა რეაქციამ მას საშულება მისცა, საბანკო ბაზარზე შეეღწია და მიღწეული პოზიციიდან შემდეგ სხვა პროდუქტებიც განევითარებინა. კარგი მაგალითია Solaris Bank-იც; მაშინ, როდესაც ტრადიციული ბანკები თავიანთი ინფრასტრუქტურის გახსნის წინააღმდეგ იბრძოდნენ, რამაც საბოლოოდ მარეგულირებლის ჩარევა და ე.წ. PSD2-ის შემოღება გამოიწვია ევროპაში, Solaris Bank-მა თავისი საბანკო სერვისები API-ს ფორმით მესამე მხარეებისათვის გახსნა და საბანკო საქმის როგორც სერვისის (ე.წ. BaaS მოდელი) ლიდერ მიმწოდებლად დაიმკვიდრა თავი.

სწრაფი დეველოპმენტი

ნიში პროდუქტის აღმოჩენის შემდეგ, ციფრული ბანკების მიერ შექმნილი დამატებითი ღირებულება მათთვის დამახასიათებელი სწრაფი დეველოპმენტის პროცესით ძლიერდება. ციფრული ბანკების ადამიანური კაპიტალის მნიშვნელოვან ნაწილს არა ფინანსური, არამედ ტექნოლოგიური ცოდნა წარმოადგენს. ეს საშუალებას იძლევა, პროდუქტების მუდმივი ტექნიკური განვითარება და ცვლილება მოხდეს მომხმარებლის ლოიალობის მოსახვეჭად.

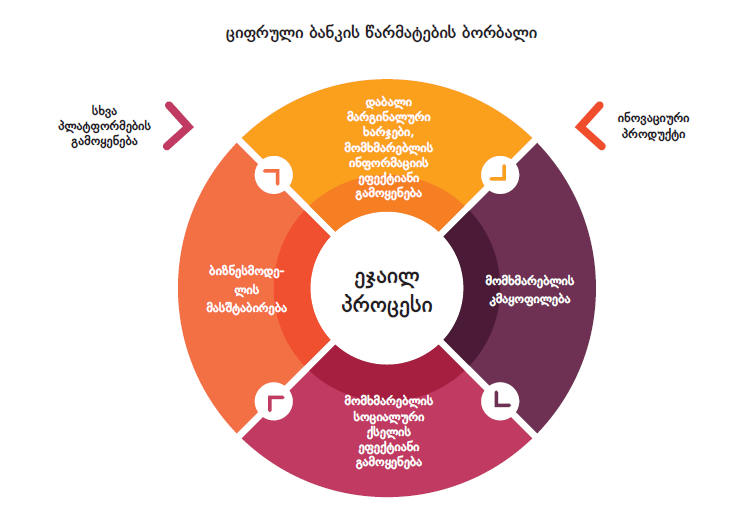

ციფრული ბანკის წარმატების ბორბალი

ინოვაციური და ნიშური პროდუქტის მიგნება ბანკს მომხმარებლის მოზიდვის საშუალებას აძლევს. კმაყოფილი მომხმარებელი სოციალურ ქსელებს იყენებს ხმის გასავრცელებლად და დამატებითი მომხმარებლების მოსაზიდად. დამატებითი მომხმარებლები ბიზნესის მასშტაბის ზრდას უზრუნველყოფენ, რაც მასშტაბის ეკონომიის გამოყენების საშუალებას იძლევა, ეს კი პროდუქტის ხარჯებს ამცირებს. ამავე დროს, სადაც შესაძლებელია, ხდება სხვა პლატფორმებთან დაკავშირება, რომლებსაც მომხმარებელი იყენებს, დამატებითი ინფორმაციის ან სერვისის წამოღების მიზნით. ციფრული ბანკი ყოველივე ამას, საბოლოო ჯამში, ისევ მომხმარებლის კმაყოფილების გასაზრდელად იყენებს. აღნიშული პროცესი ე.წ . ეჯაილ- პრინციპების ფონზე ხდება, რომლებიც ბაზრის ცვლილებებზე სწრაფი რეაგირების საშუალებას იძლევა. საბოლოო ჯამში, თუ რამდენად წარმატებულია ციფრული ბანკი, დიდწილად განისაზღვრება იმით, თუ რამდენად სწრაფად შეუძლია მას აღნიშნული ბორბლის ბრუნვა, მომხმარებლის საჭიროებებზე რეაგირება და ტექნოლოგიების მუდმივი განვითარებით მიღებული შესაძლებლობების სწრაფი გამოყენება.

აღსანიშნავია, რომ ციფრული ბანკები აქტიურად იყენებენ ღრუბლოვან არქიტექტურას, რაც ადრე წარმოუდგენელი იყო. დღეს ღრუბლოვანი სერვისის არაერთმა მომწოდებელმა ისე დახვეწა უსაფრთხოების სტანდარტები, რომ ბევრი მათგანი ტრადიციული ბანკის დაცვის ხარისხს მნიშვნელოვნად აღემატება (მაგ., ციფრულ ბანკებში თავისი დაცულობით პოპულარულია ამაზონის AWS). ღრუბლოვანი არქიტექტურის გამოყენება ხარჯების, მასშტაბირებისა და ინტეგრაციის პრობლემების ეფექტიანი გადაწყვეტის საშუალებას იძლევა.

ის, რომ ციფრული ბანკებისათვის ფიზიკური ფილიალების ქსელის საჭიროება არ არსებობს, დანახარჯებს მნიშვნელოვნად ამცირებს. McKinsey-ს კვლევის მიხედვით, ციფრულმა ბანკებმა ტრადიციულ ბანკებთან შედარებით ხარჯების მნიშვნელოვან შემცირებას შეიძლება მიაღწიონ როგორც კაპიტალურ დანახარჯებში, ასევე საოპერაციო ხარჯებში.

ბევრი ქვეყნის ზედამხედველი ციფრული ბანკებისათვის ხელსაყრელ საზედამხედველო გარემოს ქმნის ბაზარზე შესვლის გასამარტივებლად და საბანკო საქმიანობის ლიცენზიის მოსაპოვებლად. აღსანიშნავია, რომ ხშირად ბანკის ლიცენზიაც კი არ არის საჭირო. მაგალითად, ნეო-ბანკები წარმოადგენენ ფინანსურ ინსტიტუტებს, რომლებიც საბანკო სერვისების მსგავს სერვისებს სთავაზობენ მომხმარებელს სრული საბანკო ლიცენზიის გარეშე. Revolut- ის საწყისი ბიზნესმოდელი აღნიშნული მიდგომის მაგალითია.

ციფრული ბანკების ლიცენზირების ჩარჩო საქართველოში

2020-2022 წლების საზედამხედველო სტრატეგიის შესაბამისად, საქართველოს ეროვნული ბანკი თანამიმდევრულად ავითარებს ფინანსურ სექტორში ფინტექ-ტექნოლოგიების დანერგვისათვის ხელსაყრელ გარემოს. 2019 წლის დეკემბერში ამოქმედდა ფინანსური ინოვაციების ოფისი; 2020 წლის მაისში – რეგულირების ლაბორატორია; მანქანური და ხელოვნური ინტელექტის მოდელების მართვისათვის შეიქმნა საზედამხედველო ჩარჩო. ციფრული ბანკების მოდელების განვითარებით დაინტერესების შექმნის მიზნით, 2020 წლის ივლისში, საქართველოს ეროვნულმა ბანკმა საჯარო კონსულტაციებისათვის ციფრული ბანკის ლიცენზირების პრინციპები გამოაქვეყნა.

საბანკო ბაზარზე შესვლის წესები მარტივდება და ლიცენზირების პროცესში შესაძლებელია შეღავათების გამოყენება. შესაძლო შეღავათები მოიცავს: საბანკო ლიცენზიის მინიმალური საზედამხედველო კაპიტალის 10%-ის დაკმაყოფილების შემთხვევაში გაცემას და ბანკის საქმიანობის გამართვისა და დამატებითი ინვესტორების მოძიებისათვის ე.წ. „შენების პერიოდის“ მიცემას, ლიკვიდობის ანგარიშგების გამარტივებულ ფორმას, ბიზნესმოდელის გამართვის პერიოდში საზედამხედველო კონსულტაციას და, საჭიროების შემთხვევაში, ცალკეული ტექნოლოგიების რისკიანობის გასატესტად რეგულირების ლაბორატორიის მიზნობრივ გამოყენებას.

იმისათვის, რომ საზედამხედველო მოთხოვნების შემსუბუქებამ და ახალმა ბიზნესმოდელმა არ გაზარდოს სისტემური რისკები, ხდება მათი მიტიგაცია ლიცენზირების პროცესში გაზრდილი საზედამხედველო ჩართულობით. აღსანიშნავია, რომ ციფრული ბანკის პრინციპები იყენებს რეგულირების ლაბორატორიის საბაზისო ჩარჩოს და იგი, როგორც ილუსტრაცია 2-ზეა გამოსახული, ტესტირების სამი ეტაპისაგან შედგება:

ციფრული ბანკის ლიცენზირების ეტაპები

საყურადღებოა, რომ რისკების ტესტირებასთან ერთად გამოიყენება ე.წ. „საბაზრო ტესტი“. საბაზრო ტესტი შეიძლება გახდეს ლიცენზირების პროცესის შეწყვეტის მიზეზი. ამიტომ ბიზნესგეგმაში მოცემულ ფინანსურ და საოპერაციო მიზნებს, შესაბამის რაოდენობრივ და ხარისხობრივ მაჩვენებლებს და ვადებს განსაკუთრებული მნიშვნელობა ენიჭება. აღნიშნულის მიღწევის მიხედვითაც შეფასდება, თუ რამდენად წარმატებულია ბანკის საქმიანობა. სიახლეს წარმოადგენს ის გარემოებაც, რომ ბიზნესგეგმასთან ერთად მოითხოვება საქმიანობის შეწყვეტის გეგმაც, რაც არასასურველი შედეგების შემთხვევაში საქმიანობის მოწესრიგებულ შეჩერებას უზრუნველყოფს.

სრული საბანკო ლიცენზიისათვის აღნიშნული პროცესის ბოლოს ბანკმა უნდა შეძლოს თავისი ბიზნესმოდელის მდგრადობის დემონსტრირება და ჩვეულებრივი ბანკის მოთხოვნებით წარმატებით ოპერირება.

მიმდინარე კონსულტაციების ფარგლებში ციფრული ბანკის ლიცენზიის მიღებით დაინტერესებულ ნებისმიერ პირს შეუძლია გაეცნოს ციფრული ბანკის პრინციპებს საქართველოს ეროვნული ბანკის გვერდზე და, კითხვების არსებობის შემთხვევაში, მიმართოს საქართველოს ეროვნული ბანკის ფინანსური ინოვაციების ოფისს (InnovationOffice@nbg.gov.ge).