საქართველოში შინამეურნეობების სექტორის მოწყვლადობა ეკონომიკური გარემოს ცვალებადობის მიმართ მაღალია, თუმცა ბოლო პერიოდში ეროვნული ბანკისა და მთავრობის მიერ გატარებული ღონისძიებების შედეგად მცირდება. შინამეურნეობების მაღალი მოწყვლადობა განპირობებულია როგორც ბოლო წლებში შინამეურნეობების ვალის მკვეთრი ზრდით, ისე მისი მაღალი დონით. ასევე, შინამეურნეობების ის ნაწილი, რომლის ვალი უცხოური ვალუტითაა, გაცვლითი კურსის მერყეობის მიმართ მაღალი მგრძნობიარობით ხასიათდება. აღსანიშნავია, რომ შინამეურნეობების სექტორის ფინანსური სიჯანსაღე არსებითია არა მარტო ამ სექტორისათვის, არამედ მთლიანად ქვეყნის ფინანსური სტაბილურობისთვის. ერთი მხრივ, შინამეურნეობების მიერ ვალის გადაუხდელობა ფინანსური სისტემისთვის დანაკარგებს წარმოქმნის, ხოლო მეორე მხრივ, შინამეურნეობების ფინანსური სტრესი ეკონომიკურ ზრდაზე და შესაბამისად, ფინანსური სისტემის პერსპექტივებზე უარყოფითად აისახება. აღსანიშნავია, რომ საკრედიტო ბიუროს ინფორმაციით, 2018 წლის ბოლოსთვის საქართველოში 600,000-ზე მეტ ადამიანს სესხის გადასახადის ვადაგადაცილება უფიქსირდებოდა, რაც მათ ფინანსურ მომსახურებაზე წვდომასა და ფორმალურ სექტორში დასაქმებას უშლიდა ხელს.

პორტფელს თანხობრივად თუ შევხედავთ, ბოლო ორი წლის განმავლობაში შინამეურნეობების საკრედიტო რისკი, რომელიც უმოქმედო სესხების მთლიან პორტფელში წილით იზომება, შემცირების ტენდენციით ხასიათდება. 2019 წლის ნოემბრის მდგომარეობით, უმოქმედო სესხების წილმა, რომელიც წარსულში არსებული საკრედიტო რისკის მატერიალიზაციას გვიჩვენებს, 4 პროცენტი შეადგინა. დაბალი საკრედიტო რისკი გასულ წლებში სესხების მაღალი ზრდითა და ბუფერების არსებობით შეიძლება, აიხსნას. კერძოდ, ფინანსური სირთულეების შემთხვევაში, ბანკებს შესაძლებლობა ჰქონდათ, ფინანსური ტვირთი ვალის დაგრძელვადიანებით შეემცირებინათ. თუმცა მომავალში ვალის დამატებით დაგრძელვადიანება ნაკლებად შეამცირებს ვალის ყოველთვიურ ტვირთს. ასევე, საკრედიტო რისკის შემცირებას იპოთეკური სესხების წილის ზრდამაც შეუწყო ხელი, რომელიც სტაბილურ დროს დაბალი დანაკარგებით ხასიათდება. მოსალოდნელია, რომ ბოლო პერიოდში შემოღებული სესხის მომსახურების მოთხოვნები საკრედიტო რისკის დაბალ დონეზე შენარჩუნებას შეუწყობს ხელს.

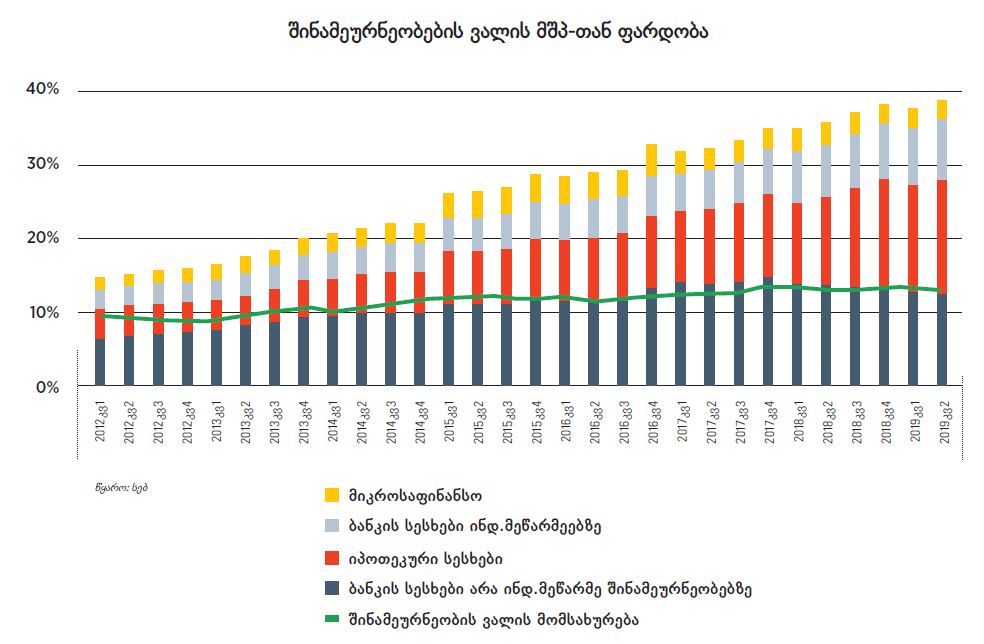

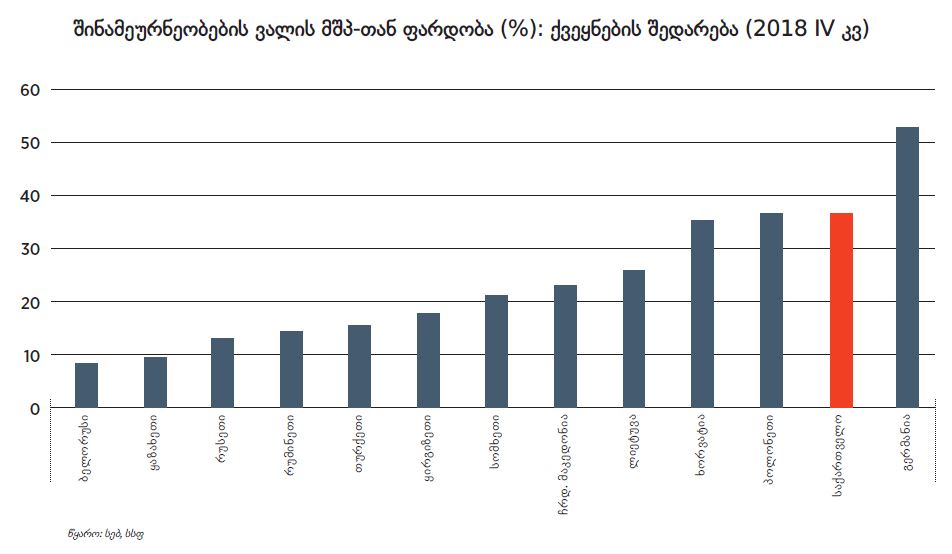

მიუხედავად ამისა, შინამეურნეობების საბალანსო უწყისებში სტრესის ნიშნები მაინც შეიმჩნევა. 2019 წლის ივნისის მდგომარეობით, შინამეურნეობების ვალდებულებებმა მთლიანი შიდა პროდუქტის 39 პროცენტი შეადგინა, რაც შესადარისი ქვეყნების მედიანურ მაჩვენებელზე მაღალია. ზოგადად, ქვეყნის განვითარებასთან ერთად, მოსალოდნელია შინამეურნეობების ვალის მშპ-თან ფარდობის ზრდა, თუმცა მნიშვნელოვანია, რომ ზრდის ტემპი მდგრადი იყოს და ვალი მოსახლეობისთვის მძიმე ფინანსურ ტვირთად არ იქცეს. საგულისხმოა, რომ ბოლო წლებში შინამეურნეობების მაღალი დავალიანება მრავალი ქვეყნისთვის ფინანსური სტაბილურობის ერთ- ერთ მთავარ გამოწვევად იქცა. მოსახლეობის დავალიანების ზრდას ხელი შეუწყო გლობალური ეკონომიკური გარემოს გაჯანსაღების შედეგად შინამეურნეობების გაზრდილმა მოთხოვნამ და სესხებზე ხელმისაწვდომობის ზრდამ. ზოგადად, შინამეურნეობების დაკრედიტების ზრდა ეკონომიკურ აქტივობას და სოციალური პირობების გაუმჯობესებას უწყობს ხელს, თუმცა გარკვეული დონის მიღწევის შემდეგ სარგებელი მცირდება და შინამეურნეობათა ჭარბვალიანობამ შესაძლოა, ფინანსური სტაბილურობის რისკები შექმნას.

ამასთან, შინამეურნეობების დიდი ნაწილი ფინანსურად არასახარბიელო მდგომარეობაშია. ვალის მომსახურებისა და სესხის უზრუნველყოფის კოეფიციენტების შემოღებამდე, ფინანსური ინსტიტუტები სესხის მომსახურების თვალსაზრისით რისკის შემცველ სესხებს გასცემდნენ იმის მოლოდინით, რომ მაღალი საპროცენტო სარგებელი გადააჭარბებდა საკრედიტო დანაკარგებს. დაკრედიტების სწრაფ ზრდას თან ახლდა ისეთი შინამეურნეობების წილის ზრდა, რომელთაც შემოსავალთან შედარებით ვალის მაღალი ტვირთი აქვთ. 2018 წელს იპოთეკური სესხების წილმა, რომელთა სესხის მომსახურების კოეფიციენტი 50 პროცენტზე მეტი იყო, 30 პროცენტი შეადგინა. ხელფასების ზრდის, საპროცენტო განაკვეთების შემცირებისა და სესხის ვადიანობის ზრდის პირობებში შინამეურნეობები, როგორც წესი, ზედმეტად ოპტიმისტურად აფასებენ სესხის დაფარვის შესაძლებლობას. საერთაშორისო გამოცდილების თანახმად, მსესხებელთა იმ ნაწილს, რომელთა სესხის მომსახურების კოეფიციენტი 50 პროცენტზე მეტია, სესხის მომსახურებისას ფინანსური სირთულის ალბათობა გაუთვალისწინებელი მოვლენის შემთხვევაში მაღალია. თუმცა მნიშვნელოვანია, რომ არაფორმალური შემოსავლის არსებობასა და ვალის დაგრძელვადიანებას ნაწილობრივ შეუძლია შინამეურნეობის გაკოტრების რისკის შემცირება.

გარდა ამისა, შინამეურნეობების ვალდებულებების დიდი ნაწილი ჯერ კიდევ უცხოურ ვალუტაშია, რაც ზრდის მათ მოწყვლადობას გაცვლითი კურსის მერყეობისა და უცხოური საპროცენტო განაკვეთების ზრდის მიმართ. მიუხედავად იმისა, რომ ბოლო რამდენიმე წელია, შინამეურნეობების ვალის დოლარიზაცია შემცირების ტენდენციით ხასიათდება, ის კვლავ მაღალია და დაახლოებით 42 პროცენტს შეადგენს. აღსანიშნავია, რომ სწრაფად იზრდება ცვლადი საპროცენტო განაკვეთით გაცემული უცხოური ვალუტის სესხები, განსაკუთრებით – ევროში. 2019 წლის ნოემბერში, წინა წლის შესაბამის პერიოდთან შედარებით, ცვლადი საპროცენტო განაკვეთით გაცემული სესხების წილი უცხოური ვალუტის იპოთეკურ სესხებში 41-დან 48 პროცენტამდე გაიზარდა. მიმდინარე პერიოდში ევროს საბაზისო საპროცენტო განაკვეთი ისტორიულ მინიმუმზეა შენარჩუნებული, თუმცა ეს მომავალში შეიძლება შეიცვალოს. შესაბამისად, შინამეურნეობებმა უცხოური ვალუტის სესხის აღებისას საპროცენტო განაკვეთის შესაძლო ზრდა უნდა გაითვალისწინონ. უცხოური ვალუტით სესხის აღების პოტენციური რისკის შესამცირებლად, არაჰეჯირებული მსესხებლებისთვის ვალის მომსახურების კოეფიციენტზე უფრო მკაცრი მოთხოვნა დაწესდა.

შინამეურნეობების ჭარბი დაკრედიტებიდან მომდინარე რისკების საპასუხოდ, 2019 წლის იანვარში საქართველოს ეროვნულმა ბანკმა ფიზიკური პირების პასუხისმგებლობიანი დაკრედიტების დებულება მიიღო, რომელიც საუკეთესო საერთაშორისო პრაქტიკას ეფუძნება და ქვეყნის მახასიათებლებს ითვალისწინებს. დებულების მთავარი მიზანია, პასუხისმგებლობიანი დაკრედიტების პრინციპების დანერგვით ხელი შეუწყოს საქართველოს ფინანსური სისტემის სტაბილურ ფუნქციონირებას, რაც, თავის მხრივ, დაკრედიტების მდგრად ზრდას შეუწყობს ხელს. რეგულაციის თანახმად, ფინანსურმა ინსტიტუტმა სესხი არ უნდა გასცეს მსესხებლის გადახდისუნარიანობის სათანადოდ შესწავლის გარეშე. გარდა ამისა, ეროვნულმა ბანკმა სესხის მომსახურებისა (PTI) და უზრუნველყოფის (LTV) კოეფიციენტებზე ზღვრები დააწესა. სესხის მომსახურების კოეფიციენტი სესხის ყოველთვიური გადასახდელის მაქსიმალურ ზღვარს განკარგვადი შემოსავლის პროპორციულად განსაზღვრავს. სესხის უზრუნველყოფის კოეფიციენტი განსაზღვრავს სესხის მაქსიმალურ ოდენობას უზრუნველყოფაში არსებული უძრავი ქონების საბაზრო ღირებულების მიხედვით. აღნიშნული ინსტრუმენტი უზრუნველყოფს ფინანსური სისტემის მდგრადობას უძრავი ქონების ფასების შემცირების შემთხვევაში და, ჭარბი დაკრედიტების შეზღუდვით, უძრავი ქონების ფასების ბუშტის წარმოქმნის ალბათობას ამცირებს. რეგულაციით დადგენილი სესხის მომსახურებისა და უზრუნველყოფის კოეფიციენტების მაქსიმალური ზღვრები სხვა ქვეყნებთან შესადარისია. სესხის მომსახურებისა და უზრუნველყოფის კოეფიციენტებზე არსებული ზღვრები შეიძლება ფინანსური ციკლის მიხედვით შეიცვალოს და ეროვნული და უცხოური ვალუტებისთვის განსხვავებული იყოს. იქიდან გამომდინარე, რომ აღნიშნული კოეფიციენტები მოთხოვნის მხარეზე მოქმედებენ, ისინი როგორც მსესხებლების, ასევე ბანკების მდგრადობას უზრუნველყოფენ.

პასუხისმგებლობიანი დაკრედიტების ამოქმედების შემდეგ სესხების ზრდა მოსალოდნელი ტენდენციით ხასიათდება. 2019 წლის ნოემბერში საკრედიტო პორტფელის წლიურმა ზრდამ გაცვლითი კურსის ეფექტის გამორიცხვით 14.5% შეადგინა. შინამეურნეობების დაკრედიტების ზრდა 9%-მდე შენელდა და შემოსავლის ზრდას ახლა უფრო მეტად შეესაბამება. შინამეურნეობებისთვის გაცემული სესხების წლიურ ზრდაში მნიშვნელოვანი წვლილი იპოთეკურმა და ინდივიდუალური მეწარმეებისთვის გაცემულმა სესხებმა შეიტანა, ხოლო სამომხმარებლო სესხების მოცულობა შემცირდა. გარდა ამისა, მნიშვნელოვნად გაუმჯობესდა საკრედიტო პირობები. კერძოდ, შემცირდა ისეთი იპოთეკური სესხების წილი, რომელთა მომსახურების კოეფიციენტი 50 პროცენტზე მეტია. ამასთან, გაიზარდა ფინანსური რესურსი იურიდიული პირების დასაფინანსებლად. 2019 წლის ნოემბერში იურიდიული პირების დაკრედიტების წლიური ზრდა 21.5 პროცენტამდე გაიზარდა, რაც ეკონომიკური ზრდის ხელშემწყობია.

რომ შევაჯამოთ, ბოლო წლებში ჭარბი დაკრედიტების შედეგად შინამეურნეობების მოწყვლადობა გაიზარდა, თუმცა გატარებული ღონისძიებების შედეგად მცირდება. პასუხისმგებლობიანი დაკრედიტების პრინციპების დამკვიდრება მოსახლეობის მეტ დაცულობას უზრუნველყოფს, რადგან აღარ გაიცემა შემოსავალთან არაპროპორციულად მაღალი ტვირთის მქონე ახალი სესხები, რომლებიც მოსახლეობისთვის ფინანსური პრობლემების ერთ-ერთი მთავარი წყარო იყო. ამასთანავე, ხელი შეეწყო სესხების გადამისამართებას უფრო პროდუქტიულ სექტორებში, როგორიცაა მცირე და საშუალო მეწარმეობა (SME) და სხვა ბიზნესსესხები.