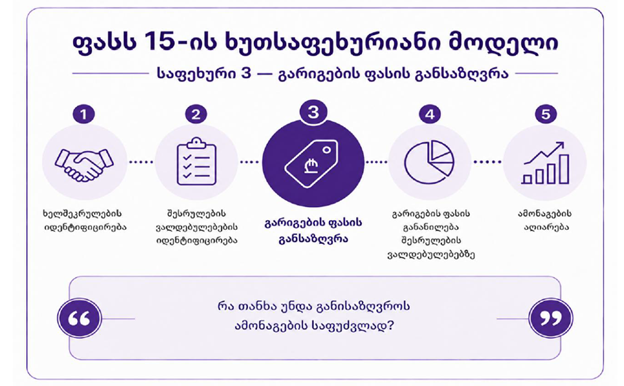

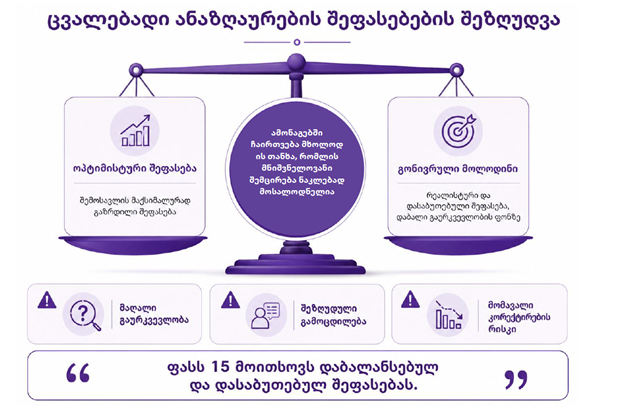

ფასს 15-ის („შემოსავალი მომხმარებლებთან გაფორმებული ხელშეკრულებებიდან“) ხუთსაფეხურიანი მოდელი შემოსავლის აღიარების პროცესს ეტაპობრივად მიჰყვება. პირველ საფეხურზე საწარმო პასუხობს კითხვას — არსებობს თუ არა მომხმარებელთან ისეთი ხელშეკრულება, რომელიც შემოსავლის აღიარების საფუძველს ქმნის. მეორე საფეხურზე კი იგი არკვევს, კონკრეტულად რა დაპირებები აქვს აღებული მომხმარებლის წინაშე.

მას შემდეგ, რაც ეს ორი საკითხი გარკვეულია, მოდელი თითქოს შემდეგ ბუნებრივ კითხვამდე მიდის: რა თანხის მიღების უფლებას მოელის საწარმო ამ დაპირებების შესრულების სანაცვლოდ? სწორედ ამ კითხვაზე პასუხობს ჩვენი პრაქტიკული მიმოხილვის მესამე სტატია, რომელიც ეხება ფასს 15-ის მესამე საფეხურს — გარიგების ფასის განსაზღვრას (Determining the Transaction Price).

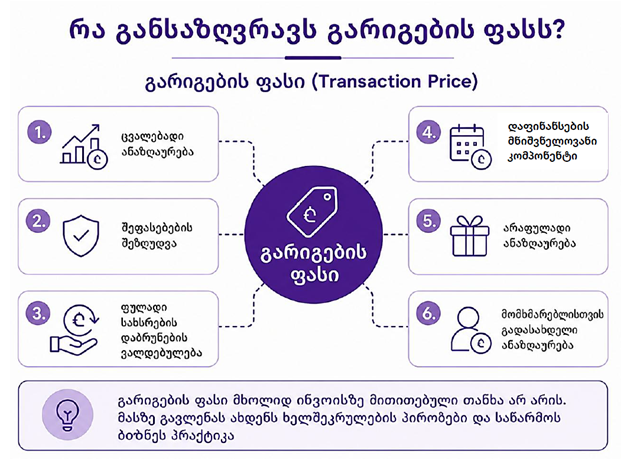

გარიგების ფასი (Transaction Price) არის ანაზღაურების (Consideration) ოდენობა, რომლის მიღების უფლებას საწარმო მოელის, რომ მოიპოვებს მომხმარებლისთვის დაპირებული საქონლის ან მომსახურების გადაცემის სანაცვლოდ, გადასახადების გამოკლებით, რომლებიც საწარმოს ამონაგებს არ წარმოადგენს. მაგალითად, დღგ.

მარტივ შემთხვევებში გარიგების ფასი შეიძლება შედგებოდეს მხოლოდ ფიქსირებული თანხისგან (Fixed Consideration). თუმცა პრაქტიკაში ხელშეკრულებები ხშირად უფრო რთულია: საბოლოოდ კი მისაღები ანაზღაურება შეიძლება დამოკიდებული იყოს ფასდაკლებებზე, ფასდათმობებზე, დაბრუნების უფლებაზე, ბონუსებზე, ჯარიმებზე, მოცულობაზე დამოკიდებულ შეღავათებზე, ვაუჩერებზე ან გადახდის ვადებზე.

გარიგების ფასის დასადგენად საწარმომ უნდა გაითვალისწინოს არა მხოლოდ ხელშეკრულების წერილობითი პირობები, არამედ თავისი მიღებული საქმიანი პრაქტიკაც. მაგალითად, თუ ხელშეკრულებაში მითითებულია 100,000 ლარი გარკვეული საქონლის ან მომსახურების სანაცვლოდ, მაგრამ საწარმო მომხმარებლებს პრაქტიკაში ხშირად 5%-იან ფასდათმობას სთავაზობს, შეიძლება საჭირო გახდეს იმის შეფასება, რეალურად რამდენი თანხის მიღების უფლებას მოელის საწარმო ამ ხელშეკრულებიდან.

ამიტომ გარიგების ფასი არ არის მხოლოდ ხელშეკრულებაში ჩაწერილი თანხა. ის უნდა ასახავდეს ხელშეკრულების ეკონომიკურ შინაარსს და იმ ანაზღაურებას, რომლის მიღების უფლებას საწარმო რეალურად მოელის.

გარიგების ფასის განსაზღვრისას საწარმომ, როგორც წესი, უნდა იგულისხმოს, რომ მომხმარებელს დაპირებული საქონელი ან მომსახურება გადაეცემა არსებული ხელშეკრულების შესაბამისად და ხელშეკრულება არ გაუქმდება, არ განახლდება და არ მოდიფიცირდება, თუ ასეთი ცვლილება უკვე არ არის შეთანხმებული.

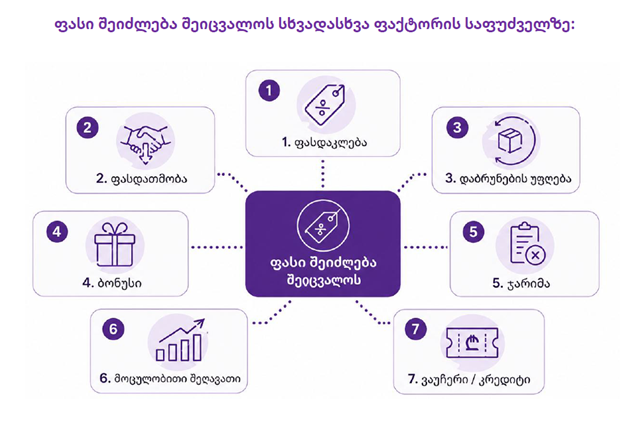

გარიგების ფასის განსაზღვრისას განსაკუთრებული ყურადღება ექცევა შემდეგ საკითხებს:

- ცვალებად ანაზღაურებას (Variable Consideration);

- ცვალებადი ანაზღაურების შეფასებების შეზღუდვას (Constraining Estimates of Variable Consideration);

- ფულადი სახსრების დაბრუნების ვალდებულებას (Refund Liability);

- ხელშეკრულებაში დაფინანსების მნიშვნელოვანი კომპონენტის არსებობას (Significant Financing Component);

- არაფულად ანაზღაურებას (Non-cash Consideration);

- მომხმარებლისთვის გადასახდელ ანაზღაურებას (Consideration Payable to a Customer).

ქვემოთ თითოეულ მათგანს პრაქტიკული კუთხით განვიხილავთ.

1. ცვალებადი ანაზღაურება (Variable Consideration)

ანაზღაურება ცვალებადია მაშინ, როდესაც მომხმარებლისგან მისაღები თანხა შეიძლება შეიცვალოს მომავალში გარკვეული პირობების ან მოვლენების გამო.

ცვალებადი ანაზღაურება შეიძლება პირდაპირ იყოს მითითებული ხელშეკრულებაში, თუმცა ზოგჯერ ის ხელშეკრულებაში პირდაპირ არ არის განსაზღვრული. როდესაც ხელშეკრულება ცხადად არ შეიცავს ცვალებად ანაზღაურებას, ის, საწარმოს ბიზნესპრაქტიკიდან გამომდინარე, მაინც უნდა იქნეს გათვალისწინებული. მაგალითად, თუ საწარმოს წარსული ბიზნესპრაქტიკიდან გამომდინარე, მომხმარებელს აქვს დასაბუთებული მოლოდინი, რომ საწარმო მიიღებს ხელშეკრულებაში მითითებულ ფასზე ნაკლებ თანხას, ასეთი ანაზღაურება შეიძლება ცვალებადად ჩაითვალოს.

ფასს 15 ცვალებადი ანაზღაურების შესაფასებლად ორ მეთოდს ითვალისწინებს:

მოსალოდნელი ღირებულების მეთოდი (Expected Value Method) — როდესაც საწარმო აფასებს შესაძლო შედეგებს და მათ ალბათობებს. ეს მეთოდი ხშირად გამოიყენება მაშინ, როდესაც საწარმოს ბევრი მსგავსი ხელშეკრულება ან ბევრი მსგავსი ოპერაცია აქვს.

ყველაზე მეტად მოსალოდნელი თანხის მეთოდი (Most Likely Amount Method) — როდესაც არსებობს რამდენიმე შესაძლო შედეგი და ერთ-ერთი მათგანი ყველაზე მეტად მოსალოდნელია. ეს მეთოდი ხშირად გამოიყენება მაშინ, როდესაც ხელშეკრულებას მხოლოდ ორი შესაძლო შედეგი აქვს, მაგალითად, საწარმო ან მიიღებს საქმიანობის შედეგზე დამოკიდებულ ბონუსს, ან ვერ მიიღებს.

საწარმომ უნდა გამოიყენოს ის მეთოდი, რომელიც უკეთ ასახავს მოსალოდნელ შედეგს და უფრო ზუსტად პროგნოზირებს იმ თანხას, რომლის მიღების უფლებასაც საწარმო მოელის.

შეფასებისას უნდა გაანალიზდეს წარსული, მიმდინარე და საპროგნოზო ინფორმაცია, რომელიც გონივრულ ფარგლებში ხელმისაწვდომია საწარმოსთვის.

2. ცვალებადი ანაზღაურების შეფასებების შეზღუდვა (Constraining Estimates of Variable Consideration)

ცვალებადი ანაზღაურების შეფასება მხოლოდ პირველი ნაბიჯია. შემდეგ საწარმომ უნდა განსაზღვროს, შეიძლება თუ არა ეს თანხა გარიგების ფასში ჩაირთოს.

ფასს 15-ის მიხედვით, ცვალებადი ანაზღაურება გარიგების ფასში ნაწილობრივ ან სრულად ჩაირთვება მხოლოდ იმ შემთხვევაში, თუ მაღალი ალბათობით მოსალოდნელია, რომ მომავალში, როდესაც ცვალებად ანაზღაურებასთან დაკავშირებული განუსაზღვრელობა (Uncertainty Associated with Variable Consideration) დადგება, დაგროვილი აღიარებული ამონაგები (Cumulative Revenue Recognised) მნიშვნელოვნად არ შემცირდება.

მარტივად რომ ვთქვათ, საწარმომ არ უნდა აღიაროს ამონაგები ზედმეტად ოპტიმისტური შეფასების საფუძველზე, თუ არსებობს მნიშვნელოვანი რისკი, რომ მომავალში ამ ამონაგების შემცირება გახდება საჭირო.

ამ შეფასებისას საწარმომ უნდა გაითვალისწინოს როგორც ამონაგების შემცირების ალბათობა, ისე მისი შესაძლო ოდენობა.

ამონაგების მნიშვნელოვანი შემცირების რისკი შეიძლება არსებობდეს, მაგალითად, თუ:

- ანაზღაურების ოდენობა მნიშვნელოვნად დამოკიდებულია ფაქტორებზე, რომლებზეც საწარმო ვერ ახდენს გავლენას;

- განუსაზღვრელობის გადაჭრა მოსალოდნელია ხანგრძლივი პერიოდის შემდეგ;

- საწარმოს შეზღუდული გამოცდილება აქვს ანალოგიურ ხელშეკრულებებთან დაკავშირებით;

- საწარმოს პრაქტიკაში აქვს ფართო სპექტრის ფასის კონცესიების შეთავაზება;

- ხელშეკრულება ითვალისწინებს ანაზღაურების ბევრ შესაძლო ოდენობას.

ეს მიდგომა ეხმარება საწარმოს, რომ ამონაგები აღიაროს რეალისტურად და არ წარმოადგინოს იმაზე მეტი შემოსავალი, ვიდრე რეალურად მოსალოდნელია.

3. ფულადი სახსრების დაბრუნების ვალდებულება (Refund Liability)

თუ საწარმო მომხმარებლისგან იღებს ანაზღაურებას, მაგრამ მოელის, რომ მიღებული თანხის ნაწილს ან მთლიან თანხას მომხმარებელს დაუბრუნებს, მან უნდა აღიაროს ფულადი სახსრების დაბრუნების ვალდებულება.

ეს განსაკუთრებით მნიშვნელოვანია მაშინ, როდესაც პროდუქტი იყიდება უკან დაბრუნების უფლებით.

მაგალითად, თუ მომხმარებელს აქვს უფლება პროდუქტი 30 დღის განმავლობაში დააბრუნოს, საწარმომ უნდა შეაფასოს, პროდუქციის რა ნაწილი შეიძლება დაბრუნდეს. ის თანხა, რომლის მიღების უფლებასაც საწარმო არ მოელის, არ შედის გარიგების ფასში და აღიარდება როგორც ფულადი სახსრების დაბრუნების ვალდებულება.

ეს ვალდებულება უნდა განახლდეს ყოველი საანგარიშგებო პერიოდის ბოლოს, გარემოებების ცვლილებების ასახვის მიზნით.

პრაქტიკული მაგალითი 1

პროდუქციის გაყიდვა უკან დაბრუნების უფლებით (Sale with a Right of Return)

დავუშვათ, 2025 წლის დეკემბერში შპს „Urban Retail Co“-მ მომხმარებლებს მიჰყიდა 100 ერთეული ქურთუკი. თითოეული ქურთუკის ფასი არის 200 ლარი.

შესაბამისად, მომხმარებლებისგან მიღებული თანხა შეადგენს:

100 ერთეული × 200 ლარი = 20,000 ლარი

გაყიდვის პირობების მიხედვით, მომხმარებელს უფლება აქვს, შეძენილი პროდუქცია დააბრუნოს 30 დღის განმავლობაში.

გასათვალისწინებელია, რომ საწარმოს აქვს წარსული პერიოდების გამოცდილება მსგავსი პროდუქციის დაბრუნებებთან დაკავშირებით. ამ გამოცდილებისა და მიმდინარე პერიოდის მონაცემების საფუძველზე საწარმო მოელის, რომ 100 ქურთუკიდან 4 ქურთუკი დაბრუნდება.

ამ შემთხვევაში საწარმომ არ უნდა აღიაროს სრული 20,000 ლარი ამონაგებად, რადგან ამ თანხის ნაწილზე საწარმო არ მოელის, რომ მოიპოვებს საბოლოო უფლებას. მოსალოდნელია, რომ 4 ქურთუკთან დაკავშირებული თანხა მომხმარებლებს დაუბრუნდება. შესაბამისად, 800 ლარი აღიარდება როგორც ფულადი სახსრების დაბრუნების ვალდებულება.

ამ მაგალითში მთავარი იდეაა, რომ მიღებული თანხა და ამონაგებად აღიარებული თანხა ყოველთვის ერთი და იგივე არ არის. თუ საწარმო მოელის, რომ მიღებული ანაზღაურების ნაწილს მომხმარებელს დაუბრუნებს, ეს ნაწილი გარიგების ფასში არ ჩაირთვება.

* თუ გარემოებები შეიცვლება, მაგალითად, რეალურად დაბრუნებული პროდუქციის რაოდენობა მოსალოდნელზე მეტი ან ნაკლები იქნება, საწარმომ უნდა განაახლოს შეფასება და შესაბამისად შეცვალოს გარიგების ფასი.

4. დაფინანსების მნიშვნელოვანი კომპონენტი (Significant Financing Component)

ზოგიერთ ხელშეკრულებაში საქონლის ან მომსახურების გადაცემა და მომხმარებლისგან თანხის მიღება მნიშვნელოვნად განსხვავებულ დროს ხდება. ასეთ შემთხვევაში უნდა შეფასდეს, შეიცავს თუ არა ხელშეკრულება დაფინანსების მნიშვნელოვან კომპონენტს.

ასეთი ვითარება შეიძლება არსებობდეს, მაგალითად, როდესაც:

- მომხმარებელი თანხას იხდის ბევრად ადრე, ვიდრე მიიღებს საქონელს ან მომსახურებას;

- საწარმო საქონელს ან მომსახურებას გადასცემს მომხმარებელს დღეს, მაგრამ მომხმარებელი თანხას ბევრად გვიან გადაიხდის.

თუ დროითი სხვაობა მნიშვნელოვანია, დაპირებული ანაზღაურების ოდენობა უნდა დაკორექტირდეს ფულის დროითი ღირებულების (Time Value of Money) გავლენის გათვალისწინებით.

ამ კორექტირების მიზანია, რომ საწარმომ ამონაგები აღიაროს ისეთი ოდენობით, რომელიც ასახავს იმ ფასს, რომელსაც მომხმარებელი გადაიხდიდა დაპირებული საქონლის ან მომსახურებისთვის მისი გადაცემის მომენტში.

ფასს 15 ასევე ითვალისწინებს პრაქტიკულ გამარტივებას (Practical Expedient):

- თუ ხელშეკრულების დაწყებისას საწარმო მოელის, რომ დაპირებული საქონლის ან მომსახურების გადაცემასა და მომხმარებლის მიერ ანაზღაურების გადახდას შორის პერიოდი არაუმეტეს ერთი წელი იქნება, საწარმოს არ ევალება დაფინანსების მნიშვნელოვანი კომპონენტის გავლენის გათვალისწინება.

მნიშვნელოვანია, რომ დაფინანსების ეფექტი — საპროცენტო შემოსავალი (Interest Income) ან საპროცენტო ხარჯი (Interest Expense) — სრული შემოსავლის ანგარიშგებაში მომხმარებლისგან მიღებული ამონაგებისგან განცალკევებით აისახოს.

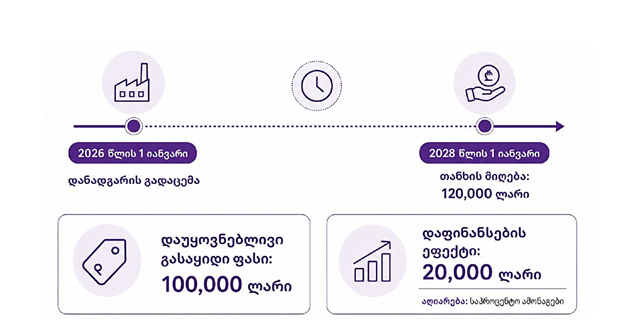

პრაქტიკული მაგალითი 2

დავუშვათ, საწარმო მომხმარებელს გადასცემს დანადგარს 2026 წლის 1 იანვარს, ხოლო მომხმარებელი თანხას გადაიხდის 2028 წლის 1 იანვარს. ხელშეკრულებით გადასახდელი თანხა შეადგენს 120,000 ლარს.

თუ მსგავსი დანადგარის მიმდინარე გასაყიდი ფასი დაუყოვნებლივ გადახდის შემთხვევაში არის 100,000 ლარი, მაშინ 120,000 ლარი შეიძლება მოიცავდეს დაფინანსების კომპონენტს. სხვა სიტყვებით, საწარმო მომხმარებელს აძლევს გადავადებული გადახდის შესაძლებლობას და ამის სანაცვლოდ მიიღებს უფრო მაღალ თანხას.

ასეთ შემთხვევაში საწარმომ უნდა შეაფასოს, არის თუ არა დაფინანსების კომპონენტი მნიშვნელოვანი. თუ არის მნიშვნელოვანი, ამონაგები უნდა აღიარდეს იმ ოდენობით, რომელიც ასახავს საქონლის მიმდინარე გასაყიდ ფასს, ხოლო დაფინანსების ეფექტი უნდა აღიარდეს განცალკევებით, როგორც საპროცენტო შემოსავალი.

ამ მაგალითში ამონაგები შეიძლება იყოს 100,000 ლარი, ხოლო დარჩენილი 20,000 ლარის ეფექტი შესაბამისი პერიოდების განმავლობაში აისახოს როგორც საპროცენტო ამონაგები, თუ ეს შეესაბამება ხელშეკრულების ეკონომიკურ შინაარსს.

ეს მიდგომა ეხმარება საწარმოს, რომ ერთმანეთისგან განასხვაოს:

- საქონლის ან მომსახურების გაყიდვიდან მიღებული ამონაგები; და

- დაფინანსების შედეგად მიღებული სარგებელი.

5. არაფულადი ანაზღაურება (Non-cash Consideration)

ზოგჯერ მომხმარებელი საწარმოს ანაზღაურებას ფულადი სახსრების ნაცვლად სხვა ფორმით ჰპირდება. ასეთ შემთხვევაში საწარმომ არაფულადი ანაზღაურება სამართლიანი ღირებულებით (Fair Value) უნდა შეაფასოს.

თუ საწარმოს არ შეუძლია არაფულადი ანაზღაურების სამართლიანი ღირებულების (Fair Value) გონივრულად შეფასება, მაშინ ანაზღაურება უნდა შეფასდეს არაპირდაპირ — მომხმარებლისთვის დაპირებული საქონლის ან მომსახურების განცალკევებით გასაყიდი ფასის (Stand-alone Selling Price) საფუძველზე.

არაფულადი ანაზღაურება შეიძლება იყოს, მაგალითად მასალები, სხვადასხვა საქონელი და მომსახურება, სამუშაო ძალა, სხვადასხვა ფიქსირებული აქტივი და ა.შ

მაგალითად, თუ მომხმარებელი სამშენებლო კომპანიას გადასცემს მასალებს პროექტის შესასრულებლად და კომპანია ამ მასალებზე კონტროლს მოიპოვებს, აღნიშნული შეიძლება შეფასდეს როგორც მომხმარებლისგან მიღებული არაფულადი ანაზღაურება.

6. მომხმარებლისთვის გადასახდელი ანაზღაურება (Consideration Payable to a Customer)

ზოგჯერ საწარმო თვითონ უხდის თანხას მომხმარებელს ან აძლევს მას გარკვეულ შეღავათს. ასეთი ანაზღაურება შეიძლება მოიცავდეს ფულად თანხას, კრედიტს, ვაუჩერს, ფასდაკლებას მომავალ შესყიდვებზე ან სხვა კომერციულ წახალისებას.

მომხმარებლისთვის გადასახდელი ანაზღაურება, როგორც წესი, ამცირებს გარიგების ფასს და შესაბამისად ამონაგებს, გარდა იმ შემთხვევისა, როდესაც გადახდა ხორციელდება მომხმარებლის მიერ საწარმოსთვის გადაცემული განსხვავებული საქონლის ან მომსახურებისთვის.

მაგალითად, თუ მომხმარებელი საწარმოს უწევს ცალკე მარკეტინგულ მომსახურებას და საწარმო ამისთვის უხდის თანხას, გადახდა შეიძლება აღირიცხოს როგორც შესაბამისი მომსახურების შესყიდვა. მაგრამ თუ მომხმარებლისთვის მიცემული ვაუჩერი ან შეღავათი სინამდვილეში გაყიდვის სტიმულირებას უკავშირდება, ის, როგორც წესი, ამცირებს გარიგების ფასს.

თუ მომხმარებლისთვის გადასახდელი ანაზღაურება აღემატება მომხმარებლისგან მიღებული განსხვავებული საქონლის ან მომსახურების სამართლიან ღირებულებას, ნამეტი უნდა აისახოს როგორც გარიგების ფასის შემცირება.

პრაქტიკული მაგალითი 3

დავუშვათ, შპს „Home Market Co“ მომხმარებლებს სთავაზობს შემდეგ პირობებს: თუ მომხმარებელი შეიძენს საყოფაცხოვრებო ტექნიკას 1,000 ლარზე მეტი ოდენობით, მიიღებს 100 ლარის ვაუჩერს, რომლის გამოყენებაც შეუძლია მომდევნო შესყიდვისას.

ამ შემთხვევაში საწარმო მომხმარებელს აძლევს ეკონომიკურ სარგებელს, რომელიც შეიძლება გამოყენებულ იქნეს მომავალში საწარმოს მიმართ არსებული დავალიანების შესამცირებლად. ასეთი ვაუჩერი შეიძლება წარმოადგენდეს მომხმარებლისთვის გადასახდელ ანაზღაურებას და შესაბამისად ამცირებდეს გარიგების ფასს.

მაგალითად, თუ მომხმარებელმა შეიძინა პროდუქცია 1,200 ლარად და მიიღო 100 ლარის ვაუჩერი, საწარმომ უნდა შეაფასოს, როგორ მოქმედებს ეს ვაუჩერი გარიგების ფასზე და ამონაგების აღიარებაზე.

მთავარი კითხვა ასეთია: წარმოადგენს თუ არა ეს ვაუჩერი ცალკე საქონლის ან მომსახურების სანაცვლოდ გადახდილ თანხას? თუ არა, მაშინ ის, როგორც წესი, განიხილება როგორც გარიგების ფასის შემცირება.

ეს მაგალითი აჩვენებს, რომ საწარმოს მიერ მომხმარებლისთვის მიცემული შეღავათი ყოველთვის მხოლოდ მარკეტინგული ინსტრუმენტი არ არის. ფინანსური ანგარიშგების მიზნებისთვის მას შეიძლება პირდაპირი გავლენა ჰქონდეს ამონაგების ოდენობაზე.

პრაქტიკული მაგალითი 4

მოცულობაზე დამოკიდებული ფასდაკლება (Volume Discount)

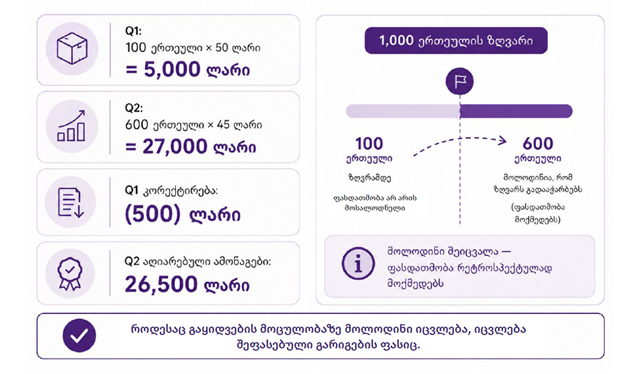

დავუშვათ, 2026 წლის 1 იანვარს შპს „Tech Supplies Georgia“-მ მომხმარებელთან გააფორმა ხელშეკრულება ტექნიკური აქსესუარების მიწოდებაზე. ხელშეკრულების მიხედვით, ერთი ერთეულის ფასი არის 50 ლარი.

ხელშეკრულება ასევე ითვალისწინებს შემდეგ პირობას: თუ მომხმარებელი 2026 წლის განმავლობაში შეიძენს 1,000 ერთეულზე მეტს, ერთეულის ფასი რეტროსპექტულად შემცირდება 45 ლარამდე.

ეს ნიშნავს, რომ ფასდაკლება გავრცელდება არა მხოლოდ მომავალ გაყიდვებზე, არამედ უკვე გაყიდულ ერთეულებზეც. ამიტომ ხელშეკრულება მოიცავს ცვალებად ანაზღაურებას (Variable Consideration).

პირველი კვარტალი (Q1)

2026 წლის 31 მარტამდე მომხმარებელმა X-მა შეიძინა 100 ერთეული.

ამ ეტაპზე საწარმო არსებული ინფორმაციის საფუძველზე მოელის, რომ მომხმარებელი წლის განმავლობაში ვერ გადააჭარბებს 1,000 ერთეულის ზღვარს. შესაბამისად, საწარმო მიიჩნევს, რომ ერთეულის ფასი დარჩება 50 ლარი.

პირველ კვარტალში ამონაგებად აღიარდება:

100 ერთეული × 50 ლარი = 5,000 ლარი

მეორე კვარტალი (Q2)

2026 წლის მაისში მომხმარებელმა X-მა გააფორმა ახალი კონტრაქტები საკუთარ კლიენტებთან და მეორე კვარტალში კომპანიისგან დამატებით შეიძინა 600 ერთეული.

ამ ახალი ინფორმაციის საფუძველზე საწარმო უკვე მოელის, რომ მომხმარებლის წლიური შესყიდვები გადააჭარბებს 1,000 ერთეულს. შესაბამისად, სავარაუდოა, რომ ხელშეკრულებით გათვალისწინებული ფასდაკლება ამოქმედდება და ერთეულის ფასი რეტროსპექტულად შემცირდება 45 ლარამდე.

ამ შემთხვევაში საწარმომ უნდა განაახლოს გარიგების ფასის შეფასება.

რატომ მცირდება მეორე კვარტალის ამონაგები 500 ლარით?

პირველ კვარტალში საწარმომ 100 ერთეული გაყიდა 50 ლარად და აღიარა 5,000 ლარი ამონაგები. თუმცა მეორე კვარტალში მიღებული ახალი ინფორმაცია მიუთითებს, რომ მომხმარებელი სავარაუდოდ მიიღებს მოცულობით ფასდაკლებას და საბოლოო ფასი იქნება 45 ლარი ერთეულზე.

შესაბამისად, პირველ კვარტალში გაყიდულ 100 ერთეულზეც საჭიროა 5-ლარიანი კორექტირება თითო ერთეულზე:

100 ერთეული × 5 ლარი = 500 ლარი

ეს 500 ლარი ამცირებს მეორე კვარტალში აღიარებულ ამონაგებს.

რას გვასწავლის ეს მაგალითი?

გარიგების ფასი ერთჯერადი და უცვლელი შეფასება არ არის. თუ ახალი ინფორმაცია ცვლის საწარმოს მოლოდინს, საწარმომ უნდა განაახლოს გარიგების ფასის შეფასება და შესაბამისი გავლენა ასახოს იმ პერიოდში, როდესაც ეს ინფორმაცია გახდა ხელმისაწვდომი.

პრაქტიკული შეჯამება

გარიგების ფასის განსაზღვრისას საწარმომ უნდა დაუსვას საკუთარ თავს შემდეგი კითხვები:

- რა ანაზღაურების მიღების უფლებას მოველით მომხმარებლისთვის დაპირებული საქონლის ან მომსახურების გადაცემის სანაცვლოდ?

- არის თუ არა ანაზღაურება ფიქსირებული, ცვალებადი ან ორივე ერთად?

- არსებობს თუ არა ფასდაკლება, ფასდათმობა, ფულადი სახსრების დაბრუნება, კრედიტი, ბონუსი ან ჯარიმა?

- აქვს თუ არა მომხმარებელს უკან დაბრუნების უფლება?

- არსებობს თუ არა ისეთი საქმიანი პრაქტიკა, რომლის საფუძველზეც მომხმარებელს აქვს დასაბუთებული მოლოდინი, რომ მიიღებს ფასდათმობას?

- რომელი მეთოდი უკეთ აფასებს ცვალებად ანაზღაურებას — მოსალოდნელი ღირებულება თუ ყველაზე მეტად მოსალოდნელი თანხა?

- არსებობს თუ არა რისკი, რომ შემდგომში აღიარებული ამონაგები მნიშვნელოვნად შემცირდება?

- შეიცავს თუ არა ხელშეკრულება დაფინანსების მნიშვნელოვან კომპონენტს?

- არსებობს თუ არა არაფულადი ანაზღაურება?

- საჭიროა თუ არა გარიგების ფასის შეფასების განახლება საანგარიშგებო პერიოდის ბოლოს?

ამ კითხვებზე პასუხები ეხმარება საწარმოს, სწორად განსაზღვროს გარიგების ფასი და, აღიაროს ამონაგები ფასს 15-ის მოთხოვნების შესაბამისად.

დასკვნა

ფასს 15-ის მესამე საფეხურზე საწარმო განსაზღვრავს გარიგების ფასს — ანუ იმ ანაზღაურებას, რომლის მიღების უფლებასაც მოელის მომხმარებლისთვის დაპირებული საქონლის ან მომსახურების გადაცემის სანაცვლოდ.

გარიგების ფასი ყოველთვის არ ემთხვევა ხელშეკრულებაში მითითებულ თანხას. თუ ხელშეკრულება მოიცავს ცვალებად ანაზღაურებას, ფასდათმობას, დაბრუნების უფლებას ან სხვა მსგავს პირობებს, საწარმომ უნდა გაითვალისწინოს ხელშეკრულების ეკონომიკური შინაარსი.

მას შემდეგ, რაც საწარმო განსაზღვრავს გარიგების ფასს, ფასს 15-ის ხუთსაფეხურიანი მოდელი შემდეგ მნიშვნელოვან ეტაპზე გადადის, რომელიც ეხება უკვე განსაზღვრული ფასის განაწილებას იდენტიფიცირებულ შესრულების ვალდებულებებზე. (Allocate the transaction price to the performance obligations in the contract). სწორედ ამ საკითხს დაეთმობა ჩვენი პრაქტიკული მიმოხილვის სერიების შემდგომი სტატია.

Grant Thornton Georgia, აუდიტის დირექტორი.