სესხზე სარგებლის განაკვეთის სიდიდე ნებისმიერ ქვეყანაში აქტუალური საკითხია, რადგან პირველ რიგში სწორედ ის განსაზღვრავს კაპიტალის ხელმისაწვდომობას, რის გარეშეც, ფაქტობრივად, შეუძლებელია ახალი ბიზნესის დაწყება, არსებულის გაფართოება. საქართველოში ბევრ ადამიანს მიაჩნია, რომ სარგებლის განაკვეთი მაღალია. ზოგადად, ნებისმიერი მატერიალური თუ აბსტრაქტული საგნის „სიმაღლე“ და „სიდაბლე“ შედარებითია. რადგან მსოფლიოს ზოგიერთ ქვეყანაში საპროცენტო განაკვეთები გაცილებით ნაკლებია, ვიდრე საქართველოში, მოსახლეობის ნაწილს აქვს აღქმა, რომ საქართველოში სესხზე მაღალი პროცენტია. თუმცა, თუ იქვე ვიკითხავთ, რომელ ქვეყნებში? პასუხად მივიღებთ ევროპისა და პლანეტის სხვა ნაწილის განვითარებულ ქვეყნებს. ისეთ ქვეყნებს, რომლებიც ნეტავ მხოლოდ სარგებლის განაკვეთით გვჯობდნენ.

რამდენი უნდა იყოს სესხის სარგებლის განაკვეთი, ამას კაპიტალის ბაზარი განსაზღვრავს, სადაც ერთ მხარეს საკრედიტო რესურსის შემქმნელები დგანან (ისინი, ვინც ფულს ზოგავს), ხოლო მეორე მხარეს – დებიტორები (ისინი, ვინც სესხს იღებს). ბანკი თუ სხვა საკრედიტო ორგანიზაცია არის შუამავალი, დამზოგველის ფული მიაქვს მსესხებლამდე და, ბუნებრივია, ამ მომსახურებაში საფასურს იღებს. მით უმეტეს, რომ ეს სარისკო საქმეა. დამზოგველისგან იღებ ფულს გარკვეული კომპენსაციის სანაცვლოდ (სარგებელი დეპოზიტზე) და უნდა მონახო ამ ფულის საიმედო მსესხებელი, რომელიც იმაზე მეტს გადაგიხდის, ვიდრე დეპოზიტორს აძლევ. თუ დეპოზიტი ძვირი ღირს, ამ თანხის იაფად გასესხება შეუძლებელი ხდება. სწორედ ეს არის სესხზე საპროცენტო განაკვეთის საფუძველი. შემდეგ მოდის ბანკებს შორის კონკურენციის დონე (ანუ რა მოგებაზეა შესაძლებელი მუშაობა), ქვეყნის პოლიტიკური და მაკროეკონომიკური რისკები, ბაზრის დივერსიფიკაცია, ინფლაციის დონე და ა.შ.

აღსანიშნავია ისიც, რომ თანამედროვე სამყაროში ბოლომდე თავისუფალი სასესხო ბაზარი თითქმის არ არსებობს, რადგან სახელმწიფოს მიერ რეგულირდება. რეგულირებას ორი მიზანი აქვს: 1. ბანკების სტაბილურობა და 2. მონეტარული პოლიტიკის ეფექტიანობის ზრდა. რეგულირების შედეგად ბანკები შეზღუდული არიან და სრულად ვერ გაასესხებენ მოზიდულ დეპოზიტებს, ვერც მხოლოდ თავისი თვალთახედვით გაანაწილებენ სესხებს და ა.შ. მეორე მხრივ, კომერციულ ბანკებს ეროვნულ ვალუტაში სესხის აღება ეროვნული ბანკიდან შეუძლიათ. აღნიშნული სესხის საპროცენტო განაკვეთი ყოველთვის შედარებით დაბალია და ბანკებს ლიკვიდურობის პრობლემის მოხსნის შესაძლებლობას აძლევს. საქართველოში აღნიშნულ სესხს რეფინანსირების სესხი ჰქვია და მისი მოცულობა მის ფასზეა (პროცენტზე) დამოკიდებული. თუ დაბალ პროცენტში მისცემს ეროვნული ბანკი სესხს კომერციულ ბანკებს, თავის მხრივ, ისინიც უფრო დაბალ პროცენტში მიაწვდიან სესხს მოსახლეობას.

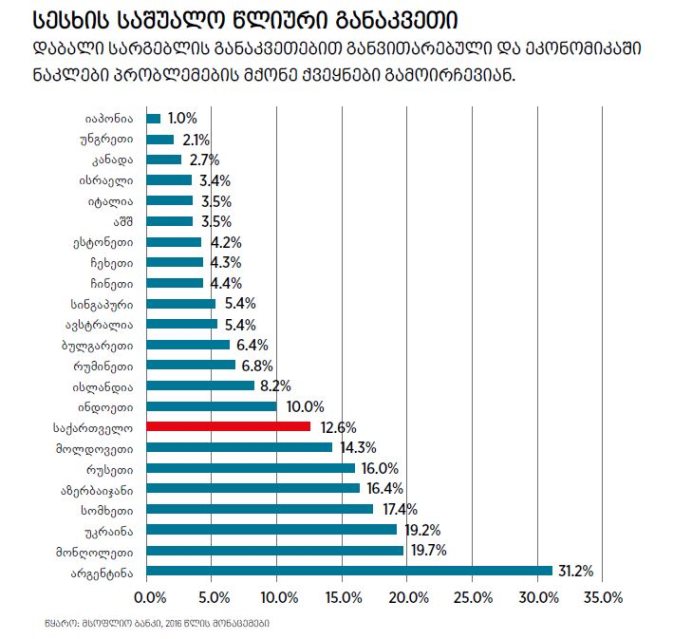

ახლა კი დავუბრუნდეთ მთავარს – კაპიტალის ბაზარს. სწორედ აქ არის იმის მთავარი მიზეზი, რომ საქართველოში სესხის აღება უფრო ძვირია, ვიდრე ევროპის და სხვა განვითარებულ ქვეყნებში. დაბალი სარგებლის განაკვეთებით განვითარებული და ეკონომიკაში ნაკლები პრობლემების მქონე ქვეყნები გამოირჩევიან. 2016 წლის მიხედვით, რუსეთსა და აზერბაიჯანში (ორივე ქვეყანა საქართველოზე მდიდარია კაპიტალით) გაცილებით მაღალი იყო სესხზე პროცენტი, ვიდრე საქართველოში. ეს განპირობებული იყო ამ ქვეყნებში არსებული კრიზისით და გამკაცრებული მონეტარული პოლიტიკით. სხვა შემთხვევაში ეკონომიკის განვითარებასა და დაბალ სარგებლის განაკვეთს შორის დადებითი კორელაციაა.

საქართველოში 16 კომერციული ბანკი ფუნქციონირებს და ყველას აქტივები ერთად, 1 მაისის მდგომარეობით, დაახლოებით $12 მილიარდი იყო. მაგალითად, დანიაში, რომელიც ტერიტორიით საქართველოზე პატარაა და 1.5 მილიონით მეტ მოსახლეს ითვლის, ხუთი ისეთი ბანკია, რომელთა აქტივები 10 მილიარდ დოლარს აღემატება. გერმანული „დოიჩე-ბანკის“ აქტივები 1.7 ტრილიონი ევროა, რაც დაახლოებით 140-ჯერ მეტია, ვიდრე საქართველოს საბანკო სექტორის ჯამური აქტივები. ყველაზე მსხვილი ამერიკული ბანკის JP Morgan-ის აქტივები $2.5 ტრილიონია. მსოფლიოში ყველაზე მსხვილი ბანკი კი ჩინური „ინდუსტრიისა და კომერციის ბანკია“, რომლის აქტივები $3.5 ტრილიონია, ჩვენს საბანკო სექტორზე თითქმის 300-ჯერ მეტი. უამრავი ასეთი მაგალითის მოყვანა შეიძლება, რაც ადასტურებს, რომ სესხი იქ არის იაფი, სადაც ბევრი გასასესხებელი ფულია.

მაღალგანვითარებულ ქვეყნებში (მაგ, აშშ, ევროკავშირი, იაპონია) სესხის დაბალ პროცენტს ისიც განაპირობებს, რომ ცენტრალურ ბანკებს საკმაოდ დაბალი რეფინანსირების (მონეტარული) განაკვეთი აქვთ – ფაქტობრივად, „უფასოდ“ აძლევენ სესხს კომერციულ ბანკებს. ზოგ შემთხვევაში, თუ ინფლაციასაც გავითვალისწინებთ, რეალური განაკვეთი უარყოფითი გამოდის. მაგალითად, ევროპის ცენტრალურ ბანკს მონეტარული განაკვეთი ამჟამად 0-0.25%-ის ფარგლებში აქვს. აშშ-ის ფედერალური სარეზერვო სისტემა მონეტარულ განაკვეთს მაქსიმუმ 1%-ის დონეზე ინარჩუნებს, იაპონიის ცენტრალური ბანკის კი 0-0.1%-ის ფარგლებშია.

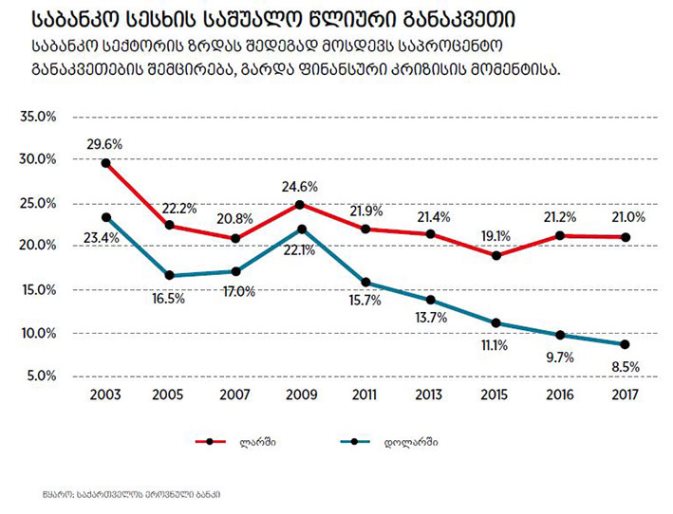

ერთია იმ ობიექტური საფუძვლების გარკვევა, თუ რატომ არის საქართველოში უფრო მაღალი სარგებლის განაკვეთები, ვიდრე, მაგალითად, ევროპის მდიდარ ქვეყნებში, მაგრამ საინტერესოა, რა ტენდენციაა თავად საქართველოს შიგნით. სწრაფად თუ ნელა, საქართველოს ეკონომიკა 20 წელია, იზრდება და ვითარდება. პარალელურად ქართული საბანკო სექტორიც იზრდება და ვითარდება. ამას კი შედეგად მოჰყვა საპროცენტო განაკვეთების შემცირების ნათლად შესამჩნევი ტენდენცია. საპროცენტო განაკვეთების შემცირება მნიშვნელოვნად შეფერხდა 2008-2009 წლების ფინანსური კრიზისის დროს. საპროცენტო განაკვეთები თითქმის 2003 წლის დონეს დაუბრუნდა და შეიძლება ითქვას, რომ 2010 წლიდან ბანკებმა ახალი სიცოცხლე დაიწყეს. ლარში გაცემულ სესხებზე განაკვეთი 2007 წლის დონეს 2014 წლიდან ჩამოსცდა, ხოლო დოლარში გაცემულ სესხებზე პროცენტი უფრო სწრაფად მცირდებოდა და 2011 წელს უკვე 2007 წლისაზე დაბალი იყო. 2017 წლის აპრილს თუ 2003 წლის აპრილს შევადარებთ, ლარში გაცემულ სესხებზე განაკვეთი 8.6% პუნქტით, ხოლო დოლარში გაცემულ სესხებზე 14.9% პუნქტით არის შემცირებული.

დოლარში გაცემულ სესხებზე საპროცენტო განაკვეთის სწრაფი შემცირება პირველ რიგში იმით არის განპირობებული, რომ ბანკებს გასასესხებელი კაპიტალის 60-70% სწორედ უცხოურ ვალუტაში აქვთ. შესაბამისად, მწირია ლარში სესხად გასაცემი რესურსი და ამას თან ერთვის 2015-2017 წლებში ეროვნულის ბანკის მიერ გამკაცრებული მონეტარული პოლიტიკა. ლარის კურსის ვარდნისა და ინფლაციის შესაჩერებლად ეროვნულმა ბანკმა რეფინანსირების განაკვეთი თანდათანობით 7-8%-მდე გაზარდა, რითაც ბანკებს ხელოვნურად შეუზღუდა ლარში სესხების გაცემა, რამაც დადებითად იმოქმედა ინფლაციასა და ლარის კურსზე, მაგრამ ლარში გაცემული სესხების საპროცენტო განაკვეთი გაზარდა.

საქართველოში პოპულარულია აზრი, რომ ბანკებს შეეზღუდოს მაღალ პროცენტში სესხის გაცემა ან საიდანღაც გაჩნდეს „იაფი“, „უფასო“ ფული. პირდაპირ უნდა ვთქვათ, რომ ეს შეუძლებელია. შეუძლებელია იმიტომ, რომ ხელოვნურად (მაგალითად, მთავრობის მიერ) დაბალი საპროცენტო განაკვეთის დაწესება დაღუპავს როგორც საბანკო სექტორს, ასევე მთლიანად ქვეყნის ეკონომიკას. ტექნიკურად შესაძლებელია, რომ მთავრობის თანადაფინანსებით შეზღუდული მოცულობით და გარკვეული მიზნით მომხმარებელმა იაფად აიღოს სესხი, მაგრამ ეს მთლიანად საკრედიტო ბაზარზე ვერ გავრცელდება.

საქართველოში საბანკო სესხზე მაქსიმალური პროცენტის დაწესება ქართული საბანკო სისტემის ნგრევას გამოიწვევს. თავად ბანკებს ლარში გრძელვადიანი დეპოზიტები 11.5%-ად, ხოლო დოლარში 5%-ად აქვთ მოზიდული. ეს იმას ნიშნავს, რომ დაბალპროცენტიან სესხს ვერ გასცემენ. მოსახლეობა იაფად კი არ აიღებს ბანკიდან სესხს, არამედ სესხს საერთოდ ვერ აიღებს. დაბალი საპროცენტო განაკვეთები სასესხო კაპიტალის ბაზარზე კონკურენციამ და ეკონომიკის განვითარებამ უნდა მოიტანოს.

აღსანიშნავია ისიც, რომ საერთოდ არ არის საჭირო მაქსიმალური განაკვეთის დაწესება, რომ დაბალი განაკვეთები გვქონდეს. ამას ადასტურებს არაერთი განვითარებული ქვეყნის გამოცდილება, სადაც სესხებს კომერციული ბანკები 2-3%-ში ნებაყოფლობით გასცემენ.

გასასესხებელი კაპიტალის ზრდას ეკონომიკურ განვითარებასთან ერთად სჭირდება, რომ მოსახლეობის დაზოგვისადმი მიდრეკილება გაიზარდოს, რითაც ქართველები დიდად არ გამოვირჩევით. თუმცა, ისიც უნდა აღვნიშნოთ, რომ რაც უფრო მდიდარია ადამიანი (ერი), მით უფრო მარტივად შეუძლია დაზოგოს. ამ მიმართულებითაც დადებითი ტენდენცია გვაქვს. 2010 წელს საქართველოს მთლიანი ეროვნული დანაზოგი მშპ-ის 11.6% იყო, 2016 წელს კი 19.4%-მდე გაიზარდა. შედარებისთვის, იაპონიაში 27%-ია, გერმანიასა და დანიაში 28%-ია, შვედეთში 29%, ირლანდიაში, ნორვეგიასა და შვეიცარიაში – 34%, ტაივანში – 36%, სინგაპურში – 44%, ჩინეთში – 46%.

რომ შევაჯამოთ, ასეთი სიტუაციაა: საქართველოში სესხი იაფია მეზობელ ქვეყნებთან შედარებით, ბევრ განვითარებად ქვეყანასთან შედარებით და ის, რომ მაღალგანვითარებულ ქვეყნებში ამ მხრივ უკეთესი მდგომარეობაა, არ ნიშნავს, რომ ჩვენთან სესხი ძვირია. გვაქვს დადებითი ტენდენცია და მეტი უცხოური სასესხო კაპიტალის მოზიდვით, შიდა დანაზოგების ზრდით, შემცირებული ინფლაციის დონით, გაუმჯობესებული მაკროეკონომიკური სტაბილურობითა და საბანკო კონკურენციის ზრდით შეგვიძლია, ძალიან მალე დავეწიოთ პირველ რიგში აღმოსავლეთ ევროპის ქვეყნებს და გრძელვადიან პერსპექტივაში – ევროპის უმდიდრეს ქვეყნებს. მთავარია, პროცესებს დაველოდოთ, არ ვიჩქაროთ, არ ვიპოპულისტოთ და გაუაზრებელი რეგულაციებით და შეზღუდვებით მზარდი, სწრაფად განვითარებადი სექტორი არ შევაფერხოთ.

ბესო ნამჩავაძეს აქვს 12-წლიანი სამუშაო გამოცდილება ეკონომიკაში, სახელმწიფო ფინანსების მენეჯმენტსა და კვლევებში. ის საერთაშორისო გამჭვირვალობა - საქართველოს უფროსი ანალიტიკოსია. კითხულობს ლექციებს თბილისის თავისუფალ უნივერსიტეტში.