ყურძნის ნატურალური ღვინოები საქართველოს უმსხვილესი ადგილობრივი საექსპორტო საქონელია. მაგალითად, 2023 წელს 257.7 მლნ ლარის ღირებულების, 89.4 მლნ ლიტრი ღვინის ექსპორტი განხორციელდა. ეს კი მთლიანი ადგილობრივი ექსპორტის 9.2%-ია. ამასთან, მეღვინეობა-მევენახეობა ეკონომიკის ის დარგია, რომელიც ფართო სამთავრობო სუბსიდიებით სარგებლობს.

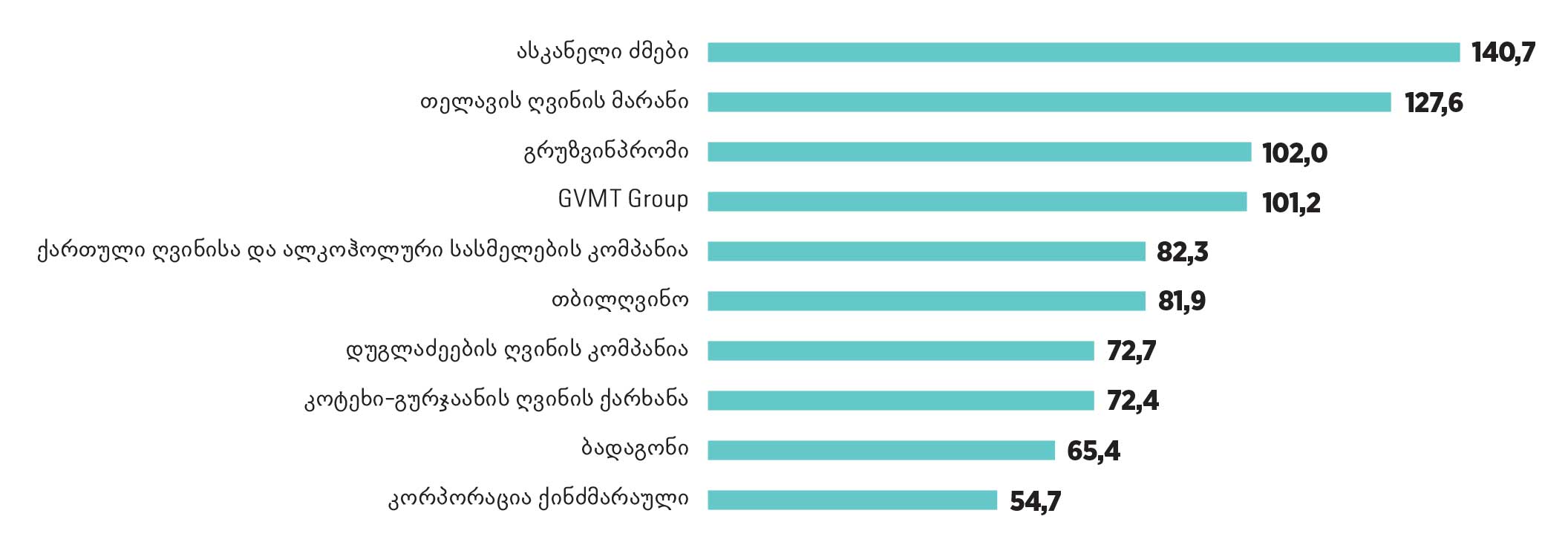

2022 წლის აქტივების მოცულობის მიხედვით, ღვინის მწარმოებელ კომპანიებს შორის ყველაზე მსხვილი „ასკანელი ძმების“ კომპანიაა, რომლის აქტივების მოცულობა 140.7 მლნ ლარს შეადგენს. მეორე პოზიციას, აქტივების 127.6-მილიონლარიანი მოცულობით, „თელავის ღვინის მარანი“ იკავებს.

მოგება კაპიტალთან მიმართებით

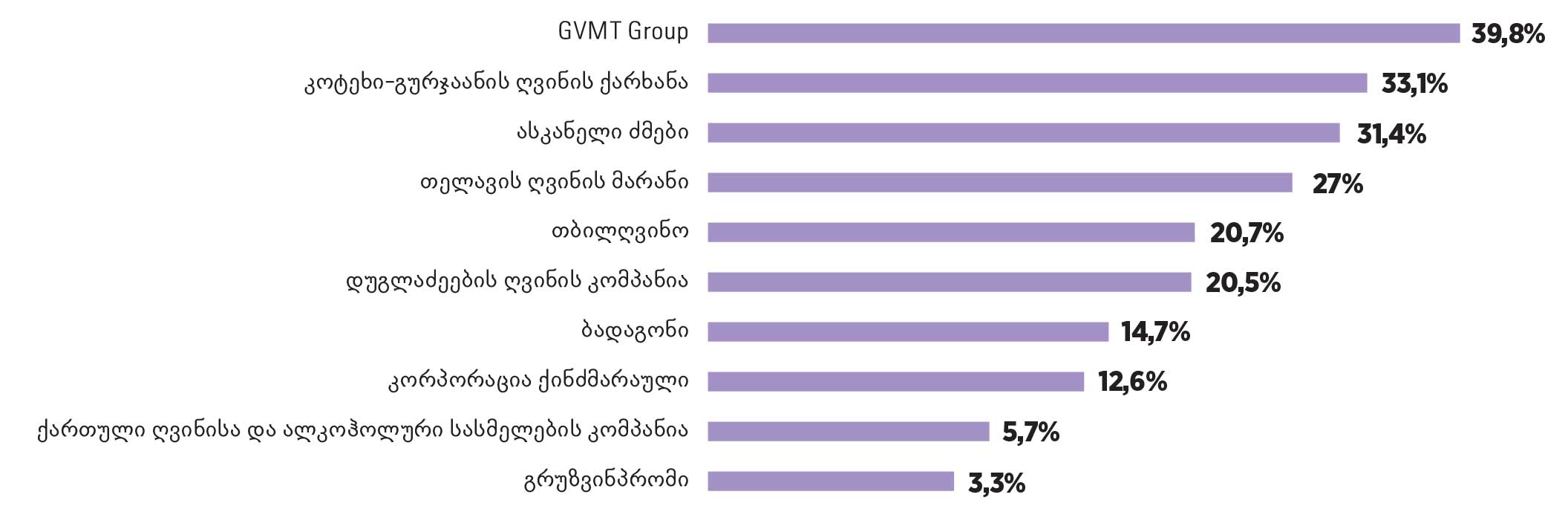

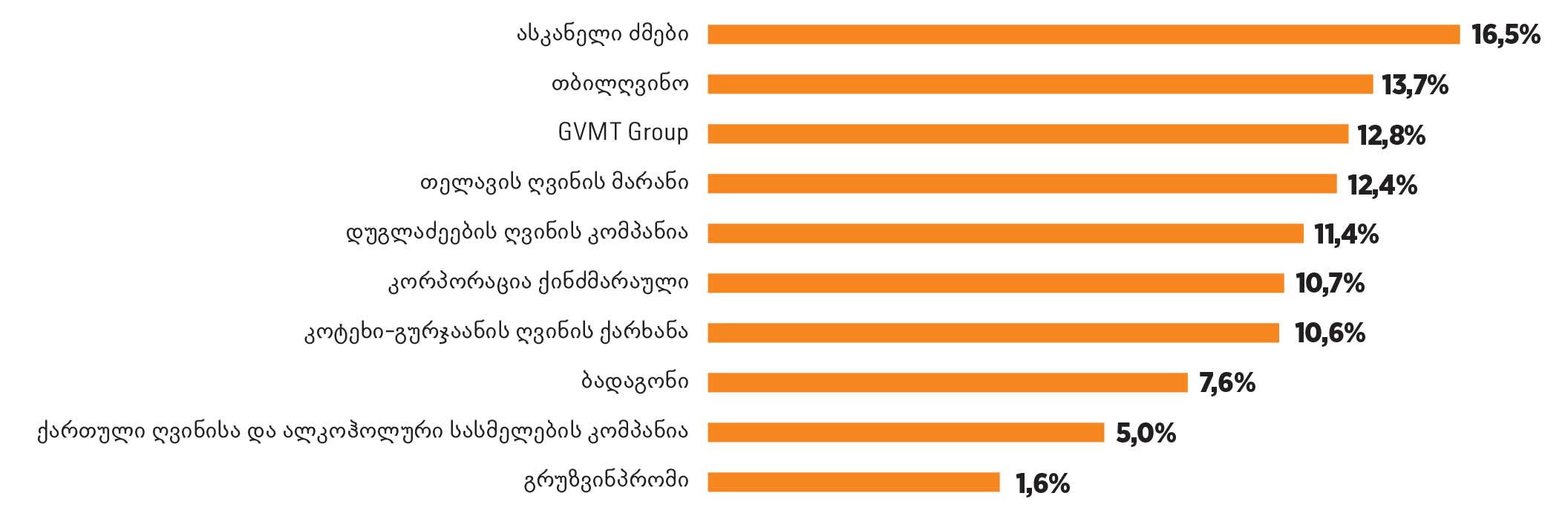

მოგების კაპიტალთან ფარდობა ასახავს კომპანიის მოგებიანობას. კერძოდ, აჩვენებს კომპანიაში ერთი ერთეული ინვესტიციის საშუალო უკუგებას. აღნიშნული მნიშვნელოვანი ინდიკატორია კომპანიის მოგებიანობის შესაფასებლად, რომელიც სხვადასხვა ინდუსტრიაში განსხვავებულია. საქართველოში წარმოდგენილი ღვინის მწარმოებელი კომპანიების ხუთწლიანი პერიოდის კაპიტალზე უკუგების მაჩვენებელი ფართო დიაპაზონშია. აღნიშნული მაჩვენებლით რეიტინგის სათავეში GVMT Group-ია, რომლის უკუგების კოეფიციენტი საშუალოდ 39.8%-ია. მეორე პოზიციას, 33.1%-იანი უკუგებით, „კოტეხი-გურჯაანის ღვინის ქარხანა“ იკავებს, ხოლო 31.4%-იანი მაჩვენებლით უმსხვილესი „ასკანელი ძმები“ გამოირჩევა. კაპიტალზე უკუგებით, ათეულში ბოლო ადგილს „გრუზვინპრომი“ იკავებს, რომლის მაჩვენებელი საშუალოდ 3.3%-ია.

მოგება აქტივებთან მიმართებით

მოგებიანობის კიდევ ერთი ფართოდ გავრცელებული საზომი მოგების მთლიან აქტივებთან ფარდობაა. აღნიშნული კომპანიის მოგებიანობას მმართველობითი გადაწყვეტილებების ეფექტიანობის პერსპექტივიდან აფასებს. აქტივებზე უკუგების შემთხვევაში, კომპანიის მოგება შეფარდებულია არა მხოლოდ საკუთარ კაპიტალთან, არამედ ნასესხებ რესურსებთან (ვალდებულებებთან) მიმართებით. კაპიტალზე უკუგებისგან განსხვავებით, აქტივებზე უკუგების კოეფიციენტის მიხედვით, ლიდერების ნაწილში სურათი ოდნავ სახეცვლილია. ამ უკანასკნელის მაღალი მაჩვენებლით „ასკანელი ძმები“ გამოირჩევა, ხოლო დაბალი ნიშნულით კი – „გრუზვინპრომი“.

მთლიანი აქტივების მოცულობა, 2022 წელი, მლნ ლარი

მოგება კაპიტალთან მიმართებით, 2018-2022 წლების საშუალო

მოგება აქტივებთან მიმართებით, 2018-2022 წლების საშუალო

მეთოდოლოგია

ღვინის მწარმოებელი კომპანიების მოგებიანობის რეიტინგისთვის გამოყენებულია ხუთწლიანი პერიოდის, 2018-2022 წლების ფინანსური მაჩვენებლები, რომელთა წყარო ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურის ანგარიშების პორტალში წარმოდგენილი ფინანსური და მმართველობითი ანგარიშგებებია.

კომპანიების პირველი ათეული 2022 წლის მდგომარეობით, აქტივების მიხედვით არის შედგენილი. ამ კრიტერიუმით მეათე პოზიციას სს „შატო მუხრანი“ იკავებს, მაგრამ რეიტინგში ხსენებული კომპანიის მონაცემები არ არის გამოყენებული, ვინაიდან „შატო მუხრანი“ შერჩეულ პერიოდში ზარალშია.

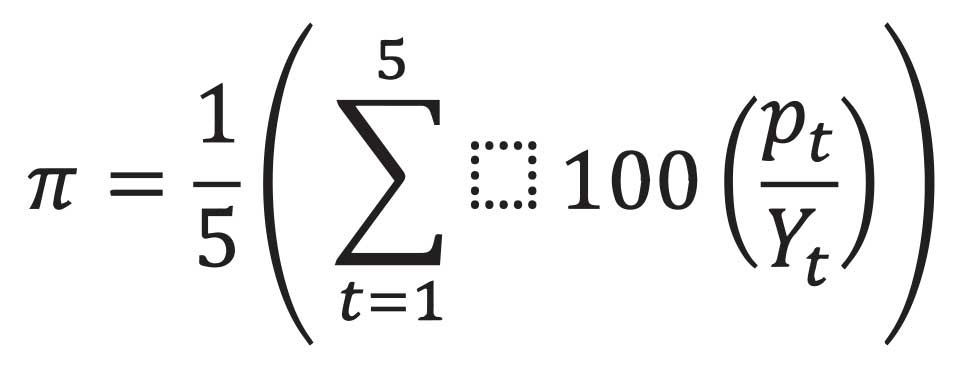

ღვინის მწარმოებელი კომპანიების რეიტინგი მომზადებულია მოგებიანობის მიხედვით, ზოგადად, კომპანიების შეფასებისთვის ფართოდ გამოყენებული ორი პროპორციის საშუალებით. ფინანსური მაჩვენებლები საანგარიშო პერიოდის – ფისკალური წლის ბოლო პერიოდს მოიცავს. კომპანიების მოგება გაანგარიშებულია შემდეგი სახით:

სადაც, t – დროის პერიოდია (2018-2022 წლების წლიური მაჩვენებლები), p – წლის მანძილზე მიღებული მოგება მოგების გადასახადებამდე. Y კი საანგარიშო წლის ბოლოს მთლიანი აქტივებისა და მთლიანი კაპიტალის მაჩვენებელი. π ასახავს მოცემულ ხუთწლიან პერიოდში კომპანიის საშუალო მოგებიანობას.